昔に加入したアフラックのがん保険は商品ごとに保障内容も異なり、見直しポイントもそれぞれ変わります!

と言われても

- そもそも現在の保障内容が分からない

- 何が必要で何も見直せばよいか分からない

という方が多いかと思います。

そこでこのページでは過去のアフラックが販売していたがん保険の詳細と具体的な見直しポイントをファイナンシャルプランナー立場から解説していきます。

- 新がん保険

- スーパーがん保険

- 21世紀がん保険

- がん保険フォルテ

- ご契約者のためのがん保険フォルテ

を紹介しています。

初めに全体的なチェックポイントを解説していますが、先に具体的ながん保険毎の保障内容と見直しを確認したい方は「目次」より該当のがん保険をクリックしてください。

昔のがん保険の主なポイント

まず初めにアフラックの昔のがん保険の主なチェックポイントとして以下を解説していきます。

- 診断給付金の有無

- 上皮内新生物への対応

- 通院保障への対応

- 解約返戻金の有無

- 先進医療への対応

- 個人型or家族型について

診断給付金の有無

「診断給付金」はその名の通り「がん」と診断された場合にまとまった一時金を受け取る保障です。

がん保険の給付金を受け取られた方の中には

と言わる事も多々あります。

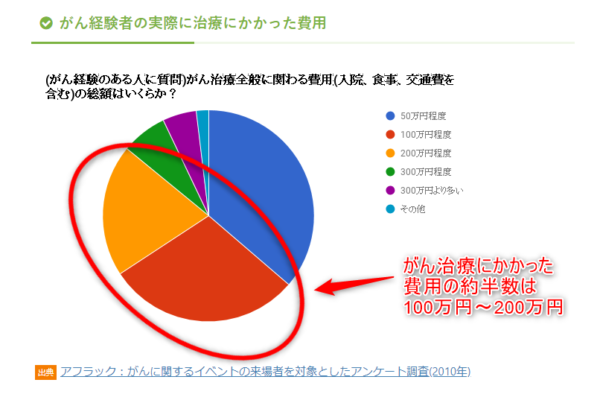

実際がん経験者へ治療にかかった費用のアンケートでは100万円から200万円が最も多くまとまった一時金を初期段階で受け取ることの重要性が分かります。

ただしアフラックの昔のがん保険では「新がん保険」には診断給付金が組み込まれていない点や次の「スーパーがん保険」では診断給付金があっても65歳以上で保障が半減するなどチェックするポイントの一つになります。

診断給付金の必要性に関しては以下でも解説しています。

上皮内新生物への対応

上皮内新生物は初期段階のがんで周囲に広がる浸潤や転移をまだしていない初期段階=ステージ0のがん細胞です。

昨今のがん保険では悪性新生物以外に上皮内新生物も保障対象とする事が一般的ですが以前は悪性新生物のみを保障対象とするがん保険が存在していました。

医療技術の進歩などもあり初期の上皮内新生物が発見されるケースもあり得ます。

アフラックのがん保険が上皮内新生物に「21世紀がん保険」以降でありそれ以前は「悪性新生物」のみをがん保険の対象としていました。

| がん保険 | 上皮内新生物の対応状況 |

| 新がん保険 スーパーがん保険 スーパーがん保険Ⅱ型 |

対象外 |

| 21世紀がん保険 がん保険フォルテ 以降のがん保険~ |

対象 |

がん保険における上皮内新生物との関係性に関しては以下でも更に詳細を解説しています。

通院保障への対応

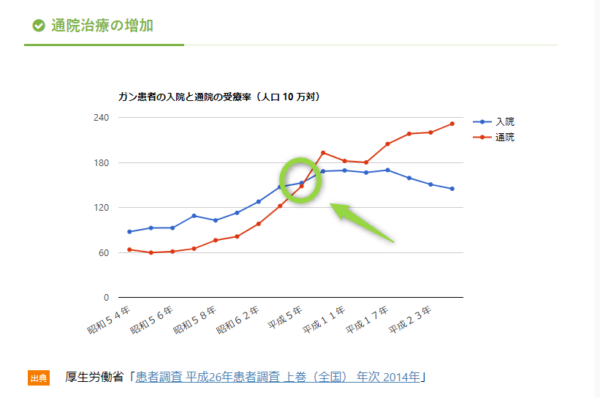

以前は入院治療がメインだった中、昨今は入院よりも通院による治療が多くなる傾向にあります。

がん治療に関しても入院よりも通院で治療を行う方の割合があるタイミングから逆転し、更に症状や治療内容によっては長期化する可能性がある事を踏まえるとがん保険への通院保障の重要性がわかります。

こちらも過去のがん保険ではそもそも通院保障が組み込まれていない。あっても連続20日以上の入院後の通院のみが対象等。給付の条件が厳しい場合などもあり必要に応じて見直しの検討が有ります。

がん保険への通院保障の必要性に関しては以下でも解説しています。

解約返戻金の有無

過去に販売されていたアフラックのがん保険の一部には解約をした場合にそれまで支払った保険料と払込期間に応じて「解約返戻金」が受取れるタイプが存在します。

長らく加入しているので新たながん保険への乗り換えを躊躇している場合でも契約中のがん保険を解約する事で一旦「解約返戻金」として現金化し、必要に応じて現在の医療事情に即したがん保険を契約するという選択も可能です。

そもそもがん保険に解約返戻金が必要かどうかに関しては以下で解説しています。

先進医療への対応

公的医療保険制度の対象にならない先進医療も「先進医療特約」を付加する事で自己負担なく保障する事が可能です。

実際そこまで利用頻度は高くない可能性がありますが高額な先進医療のほとんどはがん治療になる事を踏まえるとカバーしておきたいところです。

先進医療特約自体が登場した以前のがん保険では当然この特約はありませんので念のため付加する事をおすすめします。

ただし、先進医療特約はがん保険だけのものでもなく医療保険にも付加する事も可能なのでご契約中のその他の保険も確認しながらご検討ください。

がん保険と先進医療特約の関係性に関しては以下でも解説しています。

個人型or家族型について

他社含め現在のがん保険では家族型の契約はほとんど見受けませんが過去のアフラックのがん保険では家族契約が一般的でご本人以外にもそのご家族も保障対象とされていました。

保障の割合は契約者であるご本人が100%に対してご家族は約6割の保障となります。(入院給付金が本人1万円であればご家族は6千円。)

※お子さんは23歳までが対象

アフラックのがん保険ではがん保険フォルテから個人契約のみになっていますが、それ以前は本人のみかご家族型を選択する事ができました。

家族型契約が可能ながん保険

- 新がん保険

- スーパーがん保険

- スーパーがん保険Ⅱ型

- 21世紀がん保険

家族型のプランも家族型から本人型への変更をしてご家族(=配偶者等)は新たな保険への見直しなど状況に応じた対策が可能です。

各がん保険の保障内容と見直し対策

ここからは具合的にアフラックの昔のがん保険毎に保障内容と見直し対策について解説していきます。

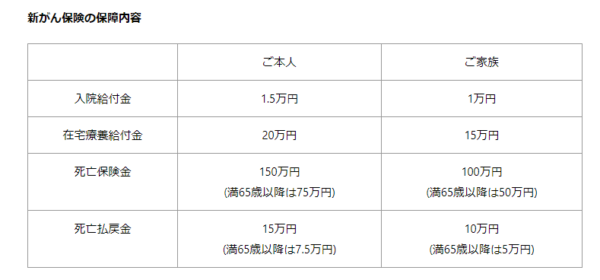

新がん保険

シンプルに入院と在宅、死亡保険金が保障対象となり、上皮内新生物は対象外になります。

- 診断給付金の強化

- 通院保障の追加

- 先進医療特約の不可etc

以上が主なポイントとして上げられますが、現行のがん保険と比較すると大分、保障内容に違いもあります。

解約時の解約返戻金も考慮すると解約して新たながん保険への乗り換えも選択の一つになります。

以下のページでは新がん保険の更に詳細な解説もありますので気になる方は是非ご確認ください。

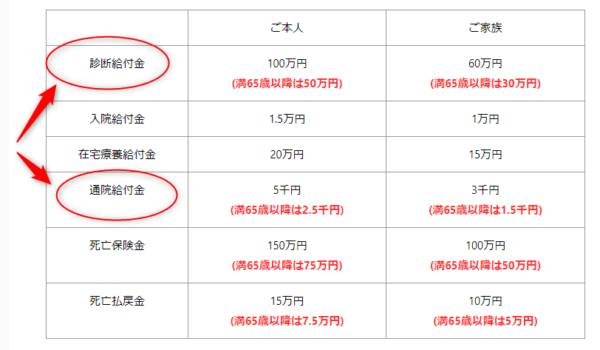

スーパーがん保険

新がん保険の次にリニューアルされたスーパーがん保険は新たに「診断給付金」「通院給付金」が組み込まれています。

ただしいずれも65歳以降は保障額が半減。通院給付金も20日以上の連続入院後の通院を対象という条件があります。

- 減少した診断給付金の補強

- 通院保障の追加

- 先進医療特約の不可etc

スーパーがん保険を残したままオプション的に他社を含めて新たながん保険を追加するなど様々な対策が可能です。

こちらも以下のページでより詳細な保障内容の解説と具体的な見直し方法を解説しています。

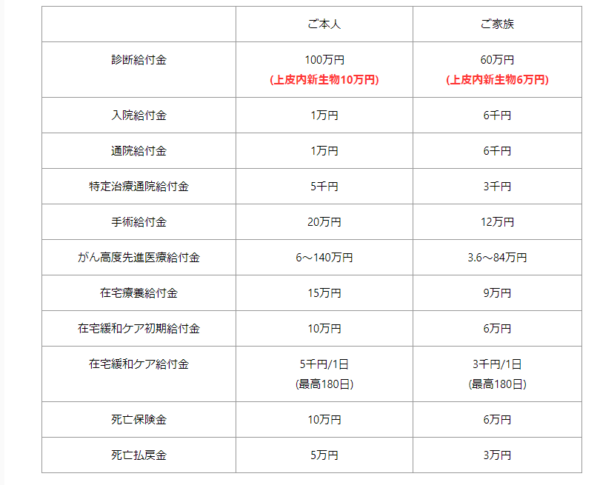

21世紀がん保険

21世紀がん保険では65歳以降保障が半減する仕組みが無くなり、上皮内新生物も保障対象となります。

現行のがん保険に近しい保障内容ではありますが細かな給付条件があったりします。

- 21世紀がん保険を残しながら別の保険による強化

- 家族型から個人型への変更

- 新たながん保険への完全乗り換えetc

先の古いがん保険と比べると解約時の解約返戻金はあったとしてもごく僅かであり、毎月の保険料によってはそのまま保障を継続する選択も考えられます。

21世紀がん保険の詳細やより具体的な見直し方法も以下で解説しています。

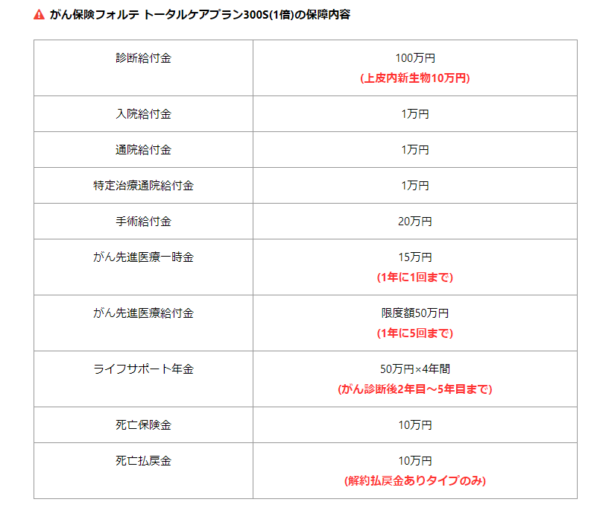

がん保険フォルテ

それまでの家族型契約が無くなり個人型のみのがん保険で2011年3月まで発売されていたこともあり、他社含め現行販売されているがん保険とあまり違いがないがん保険と言えます。

- 抗がん剤治療の強化

- 2回目以降の一時金強化

- 保険料の払込免除etc

現行のがん保険では更にがん治療を手厚くするプランなども多数存在しています。

がん保険フォルテも以下のページで更に詳細な解説をしています。

アフラックのがん保険に医療保障が組み込まれている場合

昔発売されていたアフラックのがん保険では医療保障を特約(オプション)として付加する事が出来ます。

がん保険毎の対応状況は以下のような組み合わせとなります。

各がん保険の見直し方法の一つとして、主契約であるがん保障部分は残しつつ医療特約部分を新たな医療保険に切り替えるといった事も可能です。

各特約に関しては以下で紹介していますので良ければ参考にしてください。

このページのまとめ

アフラックの昔のがん保険を解約して新たな保険への見直しをするかどうかも、契約されている方のご希望や状況によって様々です。

このページでは大まかな保障内容や見直しポイントを解説していますがなかなかお一人で見直しをするのが難しい場合は無料の保険相談サービスなどもご活用ください。

新たな保険加入の相談だけではなく、現在加入中の保険の相談も無料で行う事が可能です。