昔から加入しているアフラックのがん保険は保障内容が現在のがん治療に合っていないので新しいがん保険に乗り換えた方が良いのかと思われたことはないでしょうか?

加入から大分時間が経っており、保険料も安い為なかなか新たながん保険に加入しずらい場合など。

これら昔に加入したアフラックのがん保険を現行の医療事情に合わせるべく同社では「生きるためのがん保険Days1プラス」というがん保険があります。

それ単体では加入する事ができませんが、過去にアフラックで発売されていたがん保険に契約中の方であれば加入が可能となります。

そこでこのページでは過去に発売されたアフラックのがん保険に加入中の方に向けて「生きるためのがん保険Days1プラス」の具体的な組み合わせ方法による保障強化を解説していきます。

アフラックの昔のがん保険に加入している方で保障内容の強化や見直しを検討している方は是非ご確認ください。

契約対象となるアフラックのがん保険

先述しているようにDays1プラスはそれ単体で契約する事はできません。

契約する事が出来る方の条件は以下のアフラックで取り扱いがあったがん保険の契約者になります。

対象契約

- 新がん保険

- スーパーがん保険(Vタイプ含む)

- スーパーがん保険Ⅱ型(Vタイプ含む)

- スーパーがん保険Ⅲ

- 21世紀がん保険

- アフラックのがん保険フォルテ

- 生きる為のがん保険Days

- 新生きる為のがん保険Days

- 新生きる為のがん保険レディースDays

最も古いがん保険は1978年頃に発売開始した「新がん保険」でそれ以降はこれまでアフラックで取り扱いがあったがん保険が対象となります。

家族契約中のがん保険の場合

アフラックのがん保険では一部の商品において個人契約以外に家族タイプでの契約を可能とする商品があります。

具体的には以下3商品になります。

- 新がん保険

- スーパーがん保険

- 21世紀がん保険

家族契約のがん保険でも本人含むご家族の方を「Days1プラス」で保障する(=被保険者)する事は可能です。

ただし、Days1プラスの契約者になれるのは家族契約中がん保険の契約者のみであり、ご家族(配偶者など)が新たな契約者になる事はできません。

Days1プラスの契約概要

| 契約年齢 | 0歳~85歳 |

| 保険期間 | 終身 |

| 保険料支払期間 (有期払い) |

終身 |

| 口座引落払込方法(回数) | 月払、半年払、年払 |

| クレジットカード 支払方法(回数 |

月払・半年払・年払 |

| 特約選択数 | 8 |

保険期間、保険料の払込期間共に終身となります。保険料の払込期間に有期払い(=60歳払い済み等)はありませんので、契約を続ける限り保険料を支払い続ける仕組みになります。

支払い方法は月払い、半年払い、年払いの3つを選択可能で、クレジットカードでも同様の支払回数の選択が可能です。

Days1プラスの保障内容とプラン別の昔のがん保険の見直し強化方法

ここからはDays1プラスの具体的な保障内容を解説していきます。

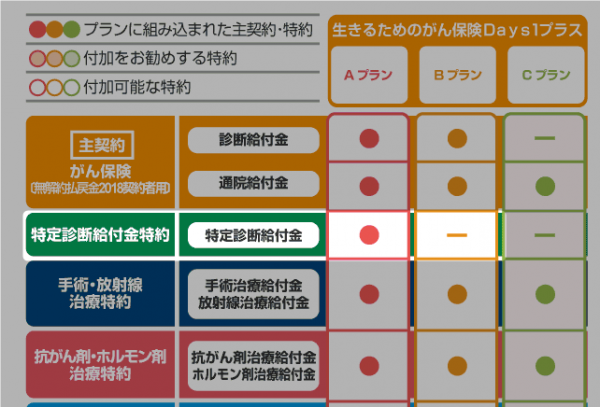

Days1プラスは「A」「B」「C」と3つのプランを選択する事が可能です。

プランの違いは保障内容、保障範囲の違いになりますが、保障の内容から考えて対象となるがん保険とのより最適な組み合わせが提案可能です。

それぞれのプランの保障内容に加え、最適な対象がん保険も紹介していきます。

Aプランの場合

3プランの中で最も保障が手厚い「Aプラン」は主契約である「診断給付金」「通院給付金」以外にも「特定診断給付金」やがん治療をカバーする「手術放射線治療特約」「抗がん剤・ホルモン剤治療特約」が組み込まれています。

診断給付金・特定診断給付金

がん保険の特徴の一つに「診断給付金」があります。一般的にはがんの診断確定時にその後の治療内容を問わず、まとまった給付金を受け取ることが出来る保障内容です。

※特定診断給付金はがんの診断確定後、入院と通院の合計日数が30日を超えた時点で払われます。

がん保険の給付を受けた事がある方の多くは治療初期の時点で50万円~100万円の一時金を受け取ることができて非常に助かったといった声も多数上がっています。

過去のアフラックのがん保険では診断給付金がそもそも無いタイプや、65歳以上になると保障額が半減してしまう(例:診断給付金100万円→50万円etc)タイプもあります。

これら診断給付金の不足部分を補う意味でもDays1プラスの診断給付金は有効です。

通院給付金

昨今のがん治療では入院よりも通院で治療を行う方の割合が逆転しており、その差は年々開き続けています。

ただし、過去のがん保険では通院保障自体が無い場合やあっても通院給付金が支払われる条件が継続20日以上の入院後の通院のみが対象といった現在では厳しい支払い要件になっているものがあります。

また医療保険などに特約として通院保障が付加されている場合もありますが一般的には支払の上限日数は30日程度である事がほとんどです。

そこでDays1プラスでは長期間の通院治療の可能性を踏まえ通院給付金の支払日数制限や入院有無による条件もなく保障が強化されます。

「手術・放射線治療特約」

現在のがん治療では三大治療もしくは標準治療といわれる「手術・放射線・抗がん剤」が主流とされています。

そこでこれらの治療行為に対して給付金が払われる内容になります。

確かに医療保険などでも手術や放射線治療が保障される契約もありますが給付金額の大きさや放射線治療と判定される基準が異なる場合もある為、Days1プラスとして保障を強化する事も有効です。

「抗がん剤・ホルモン剤治療特約」

なお抗がん剤やホルモン剤治療に関しては入院や通院を行わず自宅での服薬となるケースも想定されます。

抗がん剤・ホルモン剤治療特約であれば入院や通院がなくても治療をした月毎に給付金を受け取る事が可能です。

Aプランに最適な対象がん保険

上記の保障内容を踏まえDays1プラス「Aプラン」との組みわせとして最適ながん保険は新がん保険やスーパーがん保険になります。

新がん保険に関してはメインの保障内容が入院と在宅療養、死亡保障でのみであり診断給付金や通院、その他手術放射線治療などの保障がありませんが、この部分をしっかりとカバーする事が可能です。

またスーパーがん保険は診断給付金、通院給付金が保障されているものの、

- 診断給付金は65歳以上で保障半額。

- 通院給付金は20以上の継続入院後の通院のみ対象。

といった条件が含まれます。更に手術放射線などの治療行為に対しての保障はありませんのでDays1プラスを含める事でよりがん保険を強化する事が可能です。

スーパーがん保険はこちらで紹介していますので良ければ是非ご確認ください。

Bプランの場合

BプランとAプランの違いは「特定診断給付金特約」がBプランには含まれないだけでそれ以外の違いはありません。

つまり診断給付金が若干手薄になるというわけですが、例えばがんの診断給付金を別のがん保険や医療保険の特約等である程度カバーできている方や、新がん保険、スーパーがん保険を1口ではなく2口3口と複数契約などをされている方などはBプランでも良いかもしれません。

Cプランの場合

Days1プラスの中でも「Cプラン」は通院給付金と手術・放射線、抗がん剤特約をカバーするシンプルな保障内容です。

既に契約中のがん保険で診断給付金が用意されている場合は「Cプラン」を選択しても良いかもしれません。

このページのまとめ

以上がアフラックの昔のがん保険の保障を強化する「生きるためのがん保険Days1プラス」の解説になります。

契約中のがん保険の不足部分を補う形でDays1プラスのプランを選択するのが最適な選び方かと考えます。

ただし、これらの考え方はあくまでアフラックのがん保険を継続する見直し強化方法になりますが、現在は各保険会社からも多種多様ながん保険が発売されています。

昔のアフラックのがん保険を活かすという方法はもちろんですが複数の保険会社から比較検討して保障を選ぶという事も可能です。

おすすめのがん保険はこちらでも紹介しています。

一社のみではなく複数の保険会社を比較検討しながら保険相談を希望する場合にはファイナンシャルプランナーや保険ショップでの無料相談をご活用ください。