適応障害の方でも加入できる医療保険や死亡保険があり、複数の商品から比較検討する事も可能です!

例えば

- 適応障害の治療中でも入れる保険を探している

- 既に治療が終了してても申告が必要なのか

という疑問を持たれている方もいるかと思います。

そこでこのページでは日々、各保険会社の商品から告知内容までをチェックしてる保険のプロの立場で適応障害の方でも加入可能性がある保険商品を紹介していきます。

適応障害は保険会社によっても基準は異なる為、一律で断言する事はできませんが、保険商品によっては適応障害による診療状況が加入可否に影響する場合があります。

- がん保険は診療状況問わず加入可

- 通常の医療保険死亡保険は加入不可

- 引受基準緩和型保険は会社により加入可

と言った形になります。

なお、加入時の告知は正しく行う必要があります。

適応障害の治療中の方や現在は診療完了した方で保険の加入や見直しを検討している方は是非ご確認ください。

適応障害の保険加入の主なポイント

まず初めに適応障害の方の保険加入や見直し時における告知のポイントをまとめます。

- がん保険は診療状況に限らず加入可

- 通常の医療保険は告知該当する場合は加入不可

- 死亡保険は入院がなく診療完了から一定期間空けば可能性有り

- 介護保険は診療完了後2~3年程度で可能性有り

- 引受基準緩和型保険は保険会社により加入可

基本的にはがん保険と引受基準緩和型保険からの選択肢となる可能性が高いです。

告知時の注意点(診療完了の定義)について

各種保険商品の告知における健康状態を分類するものに「診療完了」があります。

適応障害でも診療完了有無により一部の保険商品は加入の可否がわかれます。

診療完了とは言葉の通り、すでにその病気やケガの治療が終了している状態を指しますがこれをを判断するのは医師のみです。

最悪「告知義務違反」となってしまう事もあり得ますので治療が終わっているのかどうかの確認は慎重に判断するようにしてください。

告知義務違反に関しては以下のページでも解説していますので気になる方は是非ご確認ください。

引き続き適応障害の保険加入の詳細をまとめていますので気になる方は是非読み進めてください。

医療保険の加入について

適応障害の方の医療保険の加入は基本的に診療状況問わず加入不可となります。

ではその診療状況はどこまでの期間を指すのかという部分についてですがこれは告知書の質問範囲内での治療状況=診療状況になります。

加入時の告知では一般的に直近3カ月から過去5年以内での健康状態が問われます。

上記のケースで言うと過去5年以内にて適応障害の診療中か診療完了かが一つの目安となります。

例えば、医師より診療完了と申告されてから5年以上経過している場合はそもそも告知の質問に該当しない可能性もあるのでその場合は加入可能性があります。

告知内容についてはこちらでも解説していますので気になる方はご参考ください。

ただし、先述しているように診療完了はあくまで医師によるもので自己都合で治療を止めた場合や経過観察中の場合は診療中になりますので注意してください。

診療完了から5年以上経過し、告知該当が無い方はこちらでおすすめの医療保険をランキング形式にて紹介していますので良ければ是非ご確認ください。

女性保険の加入について

女性保険とは通常の医療保険に特約として女性疾病特約(=オプション)を付加したタイプを指すことが一般的です。

その為、加入可否の判定も医療保険と同等に扱われる事が多く主契約の医療保険が加入不可であれば女性保険も基本的には加入不可となります。

告知該当しない方は女性保険のおすすめをランキング形式にて紹介していますので良ければ是非ご確認ください。

死亡保険の加入について

適応障害の場合、基本的には死亡保険も加入は難しいですが、唯一可能性があるとすれば、診療完了から一定期間が経過していれば加入可もあり得ます。

適応障害の治療中(=診療中)の場合

現在進行形で診療中(経過観察も含む)の場合は残念ですが加入不可となる可能性が高いです。

適応障害の診療完了(=治療が終わっている)の場合

医師の診断により既に治療が終了している場合は診療完了からの時間経過により加入目安が分かれます。

診療完了から

| 2年未満 | 加入不可 |

| 2年~3年以上経過 | 加入可能性有り |

ただし、診療完了からの時間経過に関しては保険会社によっても異なる為あくまで参考程度としてください。

また、診療完了でも過去に適応障害にて入院履歴が有ると加入不可となるケースもあります。

当サイトでは死亡保険を(終身保険・定期保険・収入保障保険)別に評価項目に基づきランキング作成をしています。死亡保険をご検討の方は是非参考にしてみてください。

がん保険の加入について

がん保険は基本的にがんに関連する項目のみが告知事項の為「がん」や「上皮内新生物」の疑いやその可能性が否定されている場合は申し込みが可能です。

先述しているように適応障害の方でもがん保険は告知該当する事無く加入可となる可能性が高いです。

以下のページではがん保険のおすすめを紹介していますので是非参考にしてみてください。

介護保険の加入について

介護保険は医療保険や死亡保障と類似した告知書への健康状態の記載が一般的ですが、医療保険などに比べると比較的加入しやすい傾向にあります。

適応障害の方でも死亡保険同様に診療完了から一定期間が経過していれば加入可となる可能性が高いです。

各種保険会社が扱う介護保険もこちらでおすすめを紹介しています。

引受基準緩和型医療保険の加入について

適応障害により通常の医療保険や死亡保険の加入が難しい場合は、持病がある方でも入れる「引受基準緩和型医療保険」を検討することになります。

別名では限定告知型とも言われるように主に3つ程度の告知内容に該当しなければ加入が可能です。

- 最近3ヵ月以内で医師より入院or手術をすすめられた。

- 過去1~2年以内に、病気やケガで入院or手術を受けた。

- 過去5年以内に「がん」or肝硬変で、入院or手術を受けた。

通常の保険に比べると保険料が割高というイメージがありますが、現在では各社より商品開発が進んでいます。

引受基準緩和型医療保険

特約(オプション)の選択肢が豊富であったり、保険料も大差がないレベルになりつつあります。

引受基準緩和型医療保険に関してはこちらでおすすめを紹介しています。

緩和型死亡保険

引受基準緩和型医療保険にはオプションとして終身保険特約を付加する事が出来る商品が多数ありますが、医療保険ではなく死亡保険のみを希望という場合は定期タイプ、終身タイプ共に単体の緩和型死亡保険を選ぶ事も可能です。

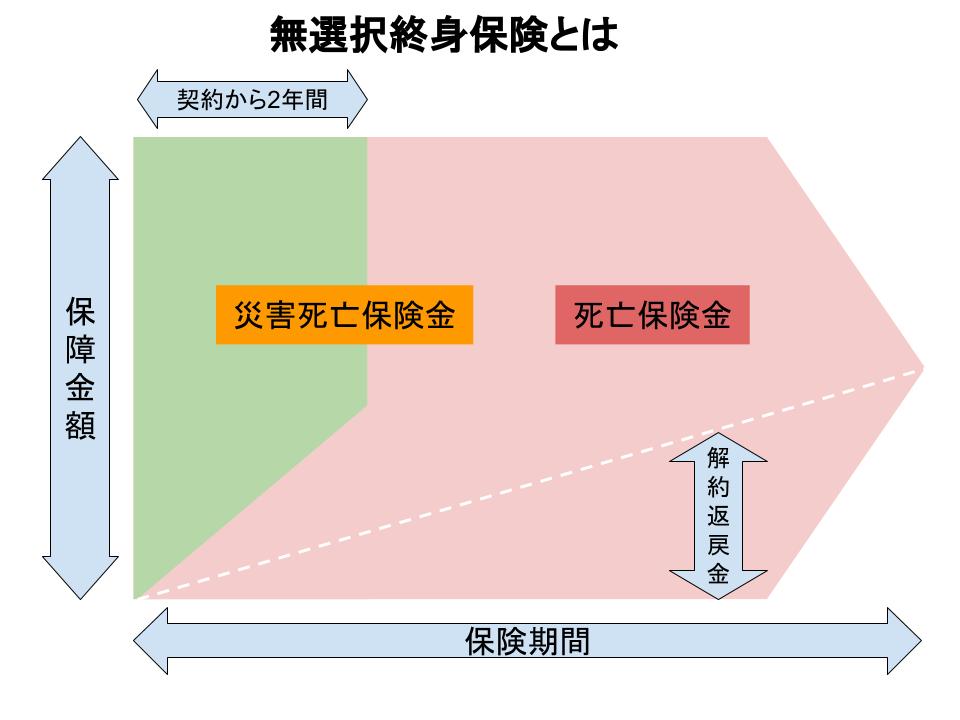

無選択型終身保険

状況によっては引受基準緩和型保険でも加入が見送られるケースもあります。

そんな時どうしても保険に加入する必要があるという方向けに「無選択型終身保険」があります。

契約可能年齢(40歳~80歳)であれば病院の入院中であっても加入可能です。

以下のページで無選択型終身保険の特徴からおすすめ商品をランキング形式にて紹介しています。

このページのまとめ

適応障害による保険加入をまとめると

- がん保険は加入可

- 医療保険は加入不可

- 死亡保険は診療完了後2年以上経過で可能性有り

- 介護保険も診療完了後2年以上経過で可能性有り

- 引受基準緩和型保険は保険会社により可能性有り

となります。

例えば現在加入中の保険会社の担当者からは

と言われている事があったとしても、それはその担当者の知識不足の可能性も考えられます。

もちろん別の保険会社では問題無く乗り換えや新規加入が可能になるケースがあります。

昔のように一社のみの保険会社だけではなく現在は複数の保険会社、保険商品の中からご要望に合わせた保険相談を無料で行う事が可能です。

適応障害のように告知該当がある場合であれば、一人で判断せずに保険ショップや訪問型のFP相談サービスなどご都合に合わせて無料相談サービスをご活用いただくのをおすすめします。

当サイトでは保険相談もおすすめをランキング形式にて紹介していますので良ければ参考にしてみてください。