あなたは現在統合失調症の治療中でも入れる医療保険や生命保険を探してはいませんでしょうか?

もしくは知人や家族が統合失調症の治療をしている事からご自身も心配になり今の内に加入できる保険を探しているかもしれません。

厚生労働省の「患者調査」では、全国の統合失調症患者数はおおよそ約70万人を超えて推移しています。

- 統合失調症で10年以上服薬治療で通院している

- 統合失調症にて過去に入院をすすめられた事がある

という方の場合、通常の医療保険や生命保険は精神疾患を患っている場合は加入が非常に難しくなるのが事実で通常の健康な方が加入できるタイプはがん保険を除きほぼ難しいと言っても間違いありません。

ただし、告知項目が限定された引受基準緩和型保険などは状況に統合失調症でも治療の程度に応じて加入できるケースがあります。

- 引受基準緩和型の医療保険や生命保険は加入可能性有り

- 単体のがん保険も加入可能性有り

- 無選択型終身保険も年齢次第で加入可

加入の可能性有りとしているのは引受基準緩和型保険でも保険会社によって「統合失調症」の通院をしている場合は不承諾となるケースもあるからです。

ただし、特定の保険会社にて加入が断られた場合でも他社では問題なく加入できる場合もありますので是非参考にしてみてください。

このページでは統合失調症でも加入できる医療保険や生命保険の詳細を紹介していきます。

統合失調症の国内患者数

先述しているように国内の統合失調症の患者数はほぼ70万人以上で推移しており、直近の2016年では77.3万人と発表されています。

入院治療と通院治療の割合

出典厚生労働省平成26年患者調査(傷病分類別にみた施設の種類別推計患者数)

また現在統合失調症の治療をしている方の入院と通院の割合で見ると入院は減少傾向である一方、通院による治療は徐々にその割合が増えていっている事が分かります。

統合失調症の方のがん保険の加入について

がん保険は基本的にがんに関連する項目のみが告知事項の為「がん」や「上皮内新生物」の疑いやその可能性が否定されている場合は申し込みが可能となります。

統合失調症の方でも直近で入院や手術をすすめられている状況でなかればがん保険に関しては通常の方と同様に加入が可能です。

がん保険は保障内容別に以下のページでおすすめを紹介していますので気になる方は是非参考にしてみてください。

統合失調症の治療中でも加入できる引受基準緩和型保険

統合失調症の場合、通常の医療保険や生命保険は精神疾患関連の治療履歴が告知項目に含まれる事で加入不可となります。

ただし、所謂「持病があっても入れる医療保険」のキャッチフレーズで有名な引受基準緩和型保険は別名では限定告知型保険と言われている事もあり限定した3つの告知項目に該当しなければ加入可能となります。

引受基準緩和型保険の告知内容

- 「直近(主に3カ月)」に医師より入院または手術をすすめられた。

- 「2年以内」入院または手術の実施有無

- 「5年以内」特定の病気限定の治療有無の確認

※保険会社によって微妙に内容が異なります。

保険会社によって微妙に異なりますが、引受基準緩和型保険の場合は主に上記3つの告知をクリアする事で加入できるケースがほとんどです。

統合失調症で入院治療中の場合

ただし現在統合失調症で入院中している場合はどの引受基準緩和型保険の告知でも2年以内か1年以内での入院の有無を問われる為、退院後おおよそ2年以上経過している必要があります。

なお退院後2年以内の場合でもがん保険であれば先に加入できるケースがほとんどかと思います。こちらも合わせてご確認ください。

統合失調症で通院治療中の場合

先のグラフからも統合失調症にて入院はしていないまでも通院治療をしている方は多いです。この場合は引受基準緩和型保険の3番目の告知である

「5年以内」特定の病気限定の治療有無の確認

に統合失調症の指定が無ければ仮に定期的な服薬中の治療をしている場合でも問題なく加入できることになります。

引受基準緩和型医療保険について

引受基準緩和型医療保険は通常の医療保険同様に病気、ケガによる入院、手術を主な保障内容としており、特約で三大疾病関連や通院保障を付加する事ができます。

通常の医療保険との違いは加入から1年間は保障内容が半減する仕組みが採用されています。

- 入院給付金日額1万円→5千円(加入から1年間)

- 手術給付金10万円→5万円(加入から1年間)

通常の医療保険に比べると保険料が割高というイメージがありますが複数社で比較検討すれば保険料も通常タイプに比べて大差がないという事もあります。

以下では引受基準緩和型医療保険のおすすめを多角的に評価してランキング形式にて紹介していますので是非参考にしてみてください。

引受基準緩和型の死亡保険について

引受基準緩和型医療保険の特約として死亡保険を追加する事は可能ですが、医療保険とのセットではなく死亡保険のみを検討している方にも引受基準緩和型にて死亡保険があります。

こちらも複数の保険会社からおすすめをまとめて紹介していますので是非参考にしてみてください。

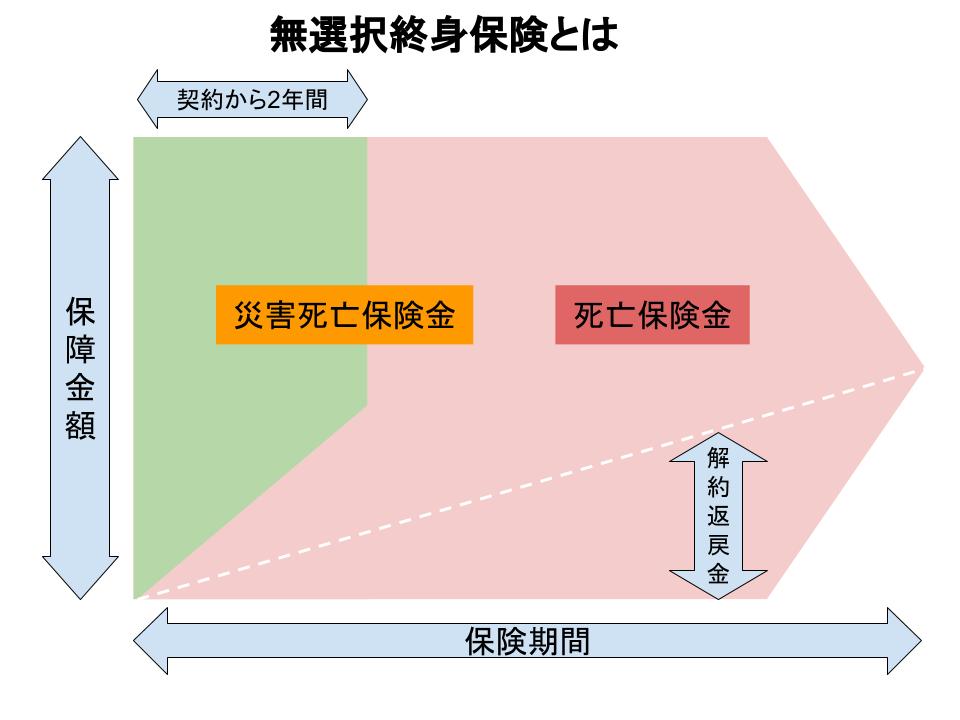

無選択型終身保険の加入について

統合失調症にて現在進行形で入院中であったり、退院後1年~2年未満という状況で引受基準緩和型保険も加入出来ない方で、どうしても保険に加入したい方向けに「無選択型終身保険」があります。

契約可能年齢(40歳~80歳)であれば病院の入院中であっても加入可能です。

保障内容は死亡保障となり、加入から2年間の間は支払った保険料相当分が保険金額となり2年以上経過した段階で一定の保険金額に切り替わるという生命保険になります。

以下のページで無選択型終身保険の特徴からおすすめ商品をランキング形式にて紹介しています。

このページのまとめ

引受基準緩和型保険の告知項目ではこの5年以内の治療有無が保険会社によって「がん関連」のみを指定している場合や、精神疾患関連の病気も含める場合に分かれます。

もし仮に統合失調症の治療中でも入院履歴はない。もしくは退院から2年以上経過している場合であれば十分加入できる可能性がありますので是非複数社の引受基準緩和型保険をチェックしてみてください。