あなたは、がん保険を新たに選ぶ時、もしくは見直しをするときに「保険適応外の治療もカバーできるがん保険が必要なのでは」と疑問に思ったことはありませんか?

もしくは既に加入中のがん保険で保険が効かない治療が必要になった時にどーすればよいかと気になったことはありませんか。

国内で販売されているがん保険のほとんどは保険適応の治療に対して給付金が支払われる仕組みで保険適応外、いわゆる「自由診療」になると対象外になるものが一般的です。

ただし、一部の保険商品には自由診療に対応しているケースもあり契約者のニーズに対応した商品がある事も事実です。

そこでこのページでは、がん保険における自由診療対応の必要性から対応する保険商品の紹介をしてきます。

自由診療と保険診療の違い

| 自己負担 | 高額療養費 | |

| 保険診療 | 年齢に応じて1割~3割負担 | 適応する場合は所得に応じて一カ月の自己負担額には上限あり |

| 自由診療 | 全額自己負担 | 適応されないので全額自己負担 |

まず最初に「自由診療」とは、簡単に言うと公的医療保険制度の対象外の治療行為を指します。通常本人の治療費は自己負担額は窓口で3割負担となります。更に一カ月の治療費が一定金額を超えた場合は「高額療養費制度」も適応される事で一定金額で抑える事が可能です。

これは治療行為全てが保険適応のみだった場合に適応され、一つでも保険適応外の治療が入ると「自由診療」として全額自己負担100%になります。

先進医療について

なお、似ているところで「先進医療」に関してはこちらも、保険適応外ではあるものの一定の治療効果などが認められている為、先進医療に伴う保険診療分に関しては保険適応とする「混合診療」が認められています。

先進医療に関しては医療保険やがん保険でも「先進医療特約」が一般化されている為、かかった技術料が全額自己負担でも最大2000万円まで特約でカバーするといった事が可能になっています。

がん治療における自由診療の可能性

ただし、保険適応外のがん治療の全てが先進医療に登録されているわけでは勿論ないので、これらの治療を選択することになれば全額自己負担の「自由診療」になります。

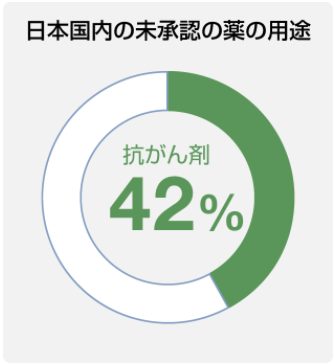

国内未承認薬のがん治療割合

出典厚生労働省の「治験実施状況及び未承認薬使用状況についての調査 平成21年」PDF

事実日本国内で利用される保険適応外の未承認薬の内、4割以上はがん治療に使われているというデータもあります。

未承認薬使用時の自己負担例

また国立がん研究センターでは未承認薬を用いた場合の、患者自らが支払う医療費をモデルケースで紹介しています。

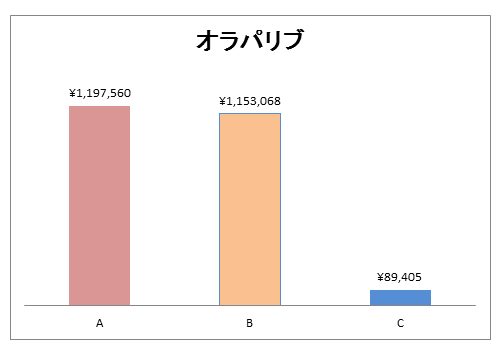

<国内未承認薬オラパリブ>

投与開始1カ月目(外来通院週1回、28日間内服)の、患者さん自らが支払う医療費 (治療前画像検査等を含む)A自費診療の場合

【薬代(自費)+診察・入院・検査代等(自費)】

Bいわゆる“混合診療”が実施された場合

【薬代(自費)+診察・入院・検査代等(保険適用:3割負担)】

C薬剤が薬事承認されて保険収載され、完全に保険診療となり高額療養費制度が適用となる場合

【薬代・診察・入院・検査代等(保険適用:3割負担)かつ、高額療養費制度適用】

出典国立がん研究センター「未承認薬を用いた場合の、患者さん自らが支払う医療費(モデルケース)」

上記の例で行くと完全な自由診療と一部保険適応の自由診療では大差なく一カ月の自己負担は100万を超えています。

これが全て保険適応となると「C」のように高額療養費制度も適応される為、自己負担は10万円以下に下がります。

国内未承認の抗がん剤の数

出典国立がん研究センター「国内で薬事法上未承認・適応外である医薬品について」

実際のところ、上記のような一カ月100万円近くもかかる未承認の抗がん剤を使用する割合がどの程度あるのかは具体的なデータが確認できませんでした。

ただ海外では使われているのに日本国内では承認されていない抗がん剤の数は50件ある事が確認出来ます。

自由診療に対応するがん保険

以上のようなデータからも必ず全員に該当するわけでもない可能性もありますが、いざ自由診療によるがん治療を行う事になった場合には多額の自己負担を必要とすることがわかります。

そこで自由診療に対応しているがん保険ではSBI損保とセコム損保を確認しています。

SBI損保のがん保険(自由診療タイプ)

セコム損保の定期がん保険「自由診療保険メディコム」

いずれも損害保険の一部として終身タイプではなく一定期間の定期がん保険になります。

このページのまとめ

本来の保険の役割を考えると自分ではどうする事も出来ない経済的な補填(治療費含め)の為という事であれば自由診療、中でもがん治療に特化したものは正しい選択とも言えるかと考えます。

既に加入しているその他の保険なども含めて新ためて優先順位を確認しつつ、必要と思える保険の見直しや加入を検討してみても良いかもしれません。