このページではセコム損保の定期がん保険「自由診療保険メディコム」の特徴やデメリットなどを紹介していきます。

「自由診療保険メディコム」はその名前の通り、保険適応外の自由診療を含めた実費保障を行う珍しいがん保険です。

通常のがん保険は公的保険制度に連動した医療行為を対象として給付金が支払われます。

その為、国内未承認の抗がん剤などは支払対象外でかかった治療費は全額自己負担となりますが、「自由診療保険メディコム」ではこれを補償します。

主なポイントは

- 保険適応外の自由診療をサポート

- 診断一時金100万円は上皮内新生物も対象

- 入院は無制限、通院は最大1000万円まで補償

- 掛かった医療費には高額療養費も差し引かれない

となります。

掛かった自己負担を全額保証を謳う保険商品の中には高額療養費として差し引かれる部分は給付対象賞から外すタイプもありますが、自由診療メディコムはこの部分も手厚いです。

「自由診療保険メディコム」の特徴

上皮内新生物同額保障

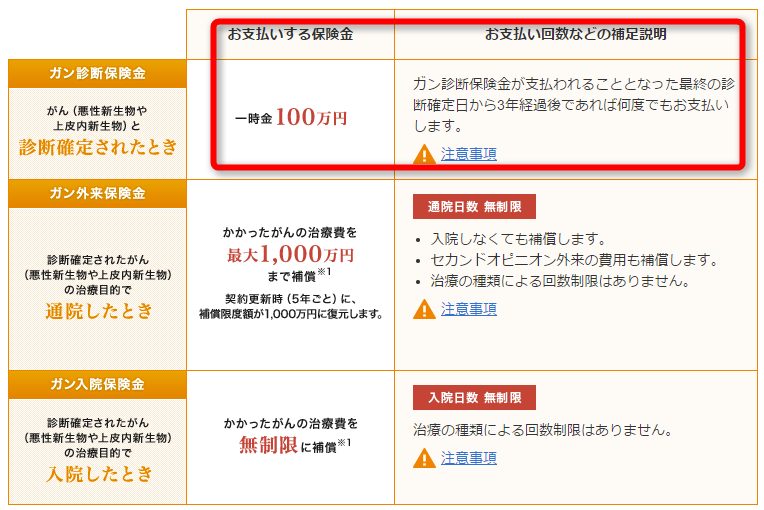

実質自己負担したがん治療費を0円にするのがメインの特徴ですが、一般的ながん保険と同様にがんの診断時に一時金として100万円を受け取る事ができます。こちらは悪性新生物だけでなく上皮内新生物も同額保障となります。

自由診療を含めた自己負担分を補償

先進医療にとどまらず国内未承認の抗がん剤などによる治療は、自由診療で受けることになりますがこの場合の治療費もセコム損害保険の協定病院、がん診療連携拠点病院、大学附属病院等であることを条件に給付対象となります。

高額療養費や付加給付に関係なく、通常3割の一部負担金相当額を支払い

健康保険等(公的医療保険)から高額療養費や付加給付が支払われる場合は、メディコムの保険金はその部分も重複して支払われますか?

「ガン外来保険金」「ガン入院保険金」は、高額療養費や付加給付等の有無には関係なく、通常3割の一部負担金相当額をお支払いします。

参考セコム損保ホームページより抜粋

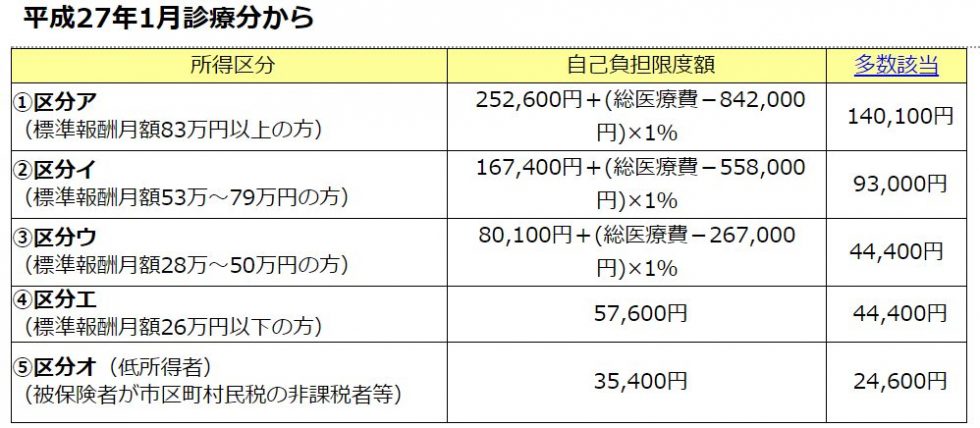

保険適応の自己負担は現役時3割ですが、一カ月の治療費が高額な場合は「高額療養費制度」の適応となり本人負担は一定限度に留まります。

がん治療における自己負担分を補償する保険には「SBI損保のがん保険」がありますがこちらは高額療養費制度が適応された場合は差額分のみ保障されるのに対し、「自由診療保険メディコム」では高額療養費に関係なく3割自己負担の金額を補償するという最大の特徴があります。

仮に1ヵ月の治療費が100万円だった場合、3割負担では30万円の負担ですが高額療養費制度が適応される事で本人負担は実質8万~9万円程度になります。

この場合「SBI損保のがん保険」では最終的な実質8~9万円の部分を補償しますが、「自由診療保険メディコム」ではひとつ手前の30万円の部分を補償するという手厚い保障内容です。

こんな人におすすめ

先に紹介しているように、同種の実費負担のがん保険に「SBI損保のがん保険」がある為、「自由診療保険メディコム」の最大の違いは高額療養費制度に関係なく自己負担分を補償するという一点になります。

主契約の保障内容

| 項目 | 保障内容等 |

| ガン診断保険金 | 一時金100万円 3年に1回(回数無制限) |

| ガン外来保険金 | 最大1000万円(5年毎) 往診や直接治療に関係しない諸雑費、検査のための通院は対象外 |

| ガン入院保険金 | 治療費を無制限に保障 |

20歳・30歳・40歳・50歳・60歳の参考保険料

| 男性 | 女性 | |

| 20歳 | 1,340円 | 1,510円 |

| 30歳 | 1,430円 | 1,920円 |

| 40歳 | 1,930円 | 3,350円 |

| 50歳 | 4,460円 | 5,460円 |

| 60歳 | 8,310円 | 6,080円 |

※保険料比較の為のプランは以下の項目で算出しています。

- 診断給付金100万円

- 保険期間、支払い期間は5年

保険料の算出は公式サイトやパンフレットを参考にしています。

保障内容は会社単位で微妙に異なります。

保険料払込期間や払込方法など

「自由診療保険メディコム」のデメリットについて

- 診断給付金の支払間隔が3年

- 保障期間は90歳で終了

- 保険料が割高

がん保険の診断給付金は2回目以降、短いところで1年。通常は2年毎に1回のペースで診断金を受け取れる内容がほとんどです。無いよりましですが3年は間隔が長いです。

5年毎の自動更新にて最長90歳まで加入可能ですが、あくまで定期保険なので一生涯の補償にはなりません。

更に先ほどから比較していますが「SBI損保のがん保険」と比較しても保障内容はほとんど同じですが若干保険料が割高になります。

このページのまとめ

がん治療における自己負担を完全に0円にするという意味では「SBI損保のがん保険」がより近しいかと思われます。

ただし、高額療養費適応分が考慮されずに3割負担分を補償する「自由診療保険メディコム」は収支プラスになる可能性があります。

これにより保険適応にならない差額ベット代や家族の見舞い代(交通費)なども結果的にカバーできる可能性がでてくるので魅力的とも言えます。

やはり3割自己負担分をカバーできるがん保険を探している人には唯一おすすめのがん保険です。