ライフネット生命のがん保険「ダブルエール」は数あるがん保険の中でも明確におすすめできるポイントがあります!

と言われても

- がん保険の違いが分からない

- 何を基準に選べばよいかわからない

という方がほとんどかと思います。

そこでこのページでは「ダブルエール」を他社のがん保険も含めた具体的な評価項目に基づくスコア付けを行い明確な比較をしています。

- 診断給付金強化

- 抗がん剤(ホルモン療法)強化

- 上皮内新生物強化

- 通院保障強化

- 払込免除

- 料金

評価項目は上記6つになりますが、先に「ダブルエール」のおすすめポイントを紹介すると

- 三大治療として治療サポート給付金を10万円/月、回数無制限受取

- 抗がん剤治療(ホルモン療法)に手厚い

- 保険料が全体平均と比較してトップクラスに割安

という部分が他社のがん保険と比較した上でも明確なおすすめポイントと言えます!

「ダブルエール」への加入を検討してる方はもちろん、がん保険の加入や見直しを考えてている方は是非参考にしてみてください。

ダブルエールの特徴

まず初めにダブルエールの主な特徴やポイントをまとめます。

- 契約可能年齢は0歳~70歳

- 保険期間、保険料払込期間共に終身のみ

- 支払方法は口座、クレカ共に月払のみ

- がんの診断給付金は診断確定時に1回のみ

- 上皮内新生物の診断給付金は悪性新生物の半額で1回のみ

- 三大治療は毎月10万円を回数無制限で受取可能

- 抗がん剤治療(ホルモン療法)でも毎月10万円が回数無制限受取

- がんによる通院給付金は無し

- 保険料が全体平均と比較してトップクラスに割安

ダブルエールの評価

冒頭でもお伝えしているようにがん保険を6つの評価項目からスコアリングし独自基準によるランキングを掲載しています。

合計スコア:19.5点/30点中

| 料金 | 点5 |

| 診断給付金強化 | 点2 |

| 抗がん剤 (ホルモン療法)強化 |

点5 |

| 払込免除 | 点4 |

| 上皮内新生物強化 | 点1.5 |

| 通院保障強化 | 点2 |

ダブルエールは合計19.5点と高得点となり、チェックしてるがん保険の中でも高評価の一つです。

ダブルエールのメリット

明確なメリットは主に2つ上げる事ができます。

治療サポート給付金

ベーシック/プレミアムの両プランに付加され、がん(上皮内新生物含む)治療の目的で①手術、②放射線治療、③抗がん剤治療(ホルモン療法含む)で入院か通院があれば毎月10万円を回数無制限で受け取る事が出来ます。

割安な保険料

各社の保障内容は全く同じ条件にはならないので完璧に保険料を比較する事は不可能ですが、おおよそ近しいプランで20歳~60歳(男女)の保険料を算出すると全体平均と比較してもトップクラスに割安となります。

なるべくコストパフォーマンスが高いがん保険を探している人にはおすすめと言えます。

ダブルエールのデメリット

診断給付金

診断給付金(一時金)の受取が診断確定時の1回のみで2回目以降での受け取りがありません。昨今のがん保険では診断給付金が複数回受取がスタンダードになりつつあるので若干マイナスと言えます。

また上皮内新生物の場合は悪性新生物の半額という部分も気になる方がいるかもしれません。

保険料支払期間、支払回数

保険料の支払期間が終身のみ(=契約を続ける限り掛け金を支払続ける)で60歳or65歳払い済みと言うような有期払いが選択できません。

将来はなるべく支払を無くしたいという方は別のがん保険が選択肢に上がるかもしれません。

また保険料の支払回数が口座、クレカ共に月払のみで半年、年払いの選択はできません。

ただし、そもそもの保険料がトップクラスに割安なので致し方ない部分とも言えます。

他の保険会社を含めたタイプ別がん保険のおすすめランキングや、評価項目の詳細を以下でまとめていますので是非ご確認ください。

更に保障内容や契約概要などを確認される方は引き続き読み進めてください。

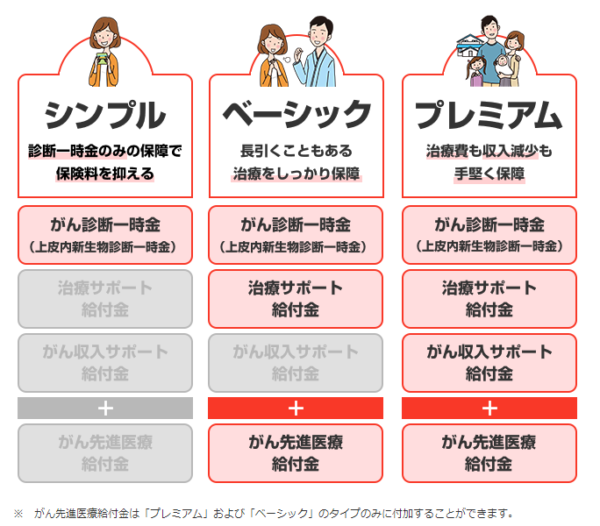

「ダブルエール」の保障内容

上記にあるように分かりやすく3つのプラン+(先進医療特約の選択有無)という形で簡単に選べるようになっています。

保障内容の詳細

| がん診断一時金 上皮内新生物診断一時金 |

【対応プラン】 シンプル・ベーシック・プレミアム 【保障額】 100万円 / 150万円 / 200万円 / 250万円 / 300万円から選択 上皮内新生物の場合は半額 【支払条件】 悪性新生物(上皮内新生物)の診断確定時 【支払限度】 1回のみ |

| 治療サポート給付金 | 【対応プラン】 ベーシック・プレミアム 【保障額】 10万円/月 【支払条件】 がんまたは上皮内新生物を直接の原因とする約款所定の ①手術、②放射線治療、③抗がん剤治療(ホルモン療法含む)を入院か通院。 【支払限度】 回数無制限 |

| がん収入サポート給付金 | 【対応プラン】 プレミアム 【保障額】 がん診断一時金×50% 【支払条件】 がん診断一時金が支払われた日の翌年から、1年単位で被保険者が生存されている場合 【支払限度】 5回まで(5年間) ※被保険者が死亡した場合は、以後のがん収入サポート給付金は、お支払い無し |

| 保険料払込免除 | 【対応プラン】 シンプル・ベーシック・プレミアム 悪性新生物と診断された場合、それ以降の保険料の払い込みは免除 ※上皮内新生物は対象外 |

| がん先進医療給付金 (特約) |

【対応プラン】 シンプル・ベーシック・プレミアム 【保障額】【支払条件】 責任開始日以後に診断確定されたがんを直接の原因とする先進医療を受けたときに、その技術料と同額 【支払限度】 通算2,000万円まで |

20歳・30歳・40歳・50歳・60歳の参考保険料

| 年齢 | 男性 | 女性 |

| 20歳 | 1,759円 | 2,138円 |

| 30歳 | 2,341円 | 2,793円 |

| 40歳 | 3,307円 | 3,523円 |

| 50歳 | 5,006円 | 4,122円 |

| 60歳 | 7,503円 | 4,703円 |

※保険料比較の為のプランは以下の項目で算出しています。

- ベーシックプランで算出

- 保険期間、支払い期間は終身

- 診断給付金100万円

- 抗がん剤治療含む

- 保険料払込免除特約付き

- 先進医療特約付き

※保険料の算出は公式サイトやパンフレットを参考にしています。

※保障内容は会社単位で微妙に異なります。

ダブルエールの契約概要

| 保険会社 | ライフネット生命 |

| 契約年齢 | 0歳~70歳 |

| 保険期間 | 終身 |

| 保険料支払期間 (有期払い) |

終身 |

| 口座引落払込方法(回数) | 月払 |

| クレジットカード 支払方法(回数 |

月払 |

このページのまとめ

改めてダブルエールのポイントをまとめると

- 保険料の支払期間は終身のみ。有期払いは無し

- 診断給付金(一時金)は保険期間を通して1回のみ

- がん診断確定時で以後の保険料支払は免除

- 治療サポート給付金で毎月10万円を回数無制限受取

- 結果として抗がん剤治療(ホルモン療法)が手厚くサポート

- 全体平均と比較して保険料が割安

という形になります。

当サイトのランキングでは通院給付金の有無も評価項目に含まれる為、そもそも通院保障が無い分、ダブルエールは若干スコアを下げます。

それでも合理的でおすすめできるがん保険である事に間違いありません。

ダブルエールを前向きに検討しつつも最終的には各保険会社のがん保険も併せて検討するのがおすすめです。

これらを効率よく比較検討しようとする場合の相談方法は複数の保険商品を取り扱う保険ショップや乗合代理店のファイナンシャルプランナー(FP)が最適です!

保険ショップ、FPの訪問サービス共に無料保険相談サービスとして何度相談してもお金は一切かかりませんので是非ご活用ください。

ページの下でおすすめの保険ショップ検索サービスやFP訪問サービスを紹介していますので良ければご確認ください。