このページではライフネット生命の就業不能保険「働く人への保険2」について保険料ややおすすめポイント、デメリットなどについて解説していきます。

ここ数年、病気やケガで働けなくなったときの就業不能保険が注目を集め始めていますが、もともとはライフネット生命が2010年頃に、当時日本ではまだ馴染みの薄かった就業不能保険を生命保険業界にて個人向けに提供を開始したのが始まります。

就業不能保険というジャンルにおいてライフネット生命は生命保険業界のパイオニアともいえます。

「働く人への保険2」は旧商品「働く人への保険」からのリニューアルになりますが、その新旧商品の違いを含め、他の保険会社の就業不能保険との比較も交えて解説しています。

※2017年10月時点の情報です。

「働く人への保険2」の主な特徴

まず最初に「働く人への保険2」の主な特徴をまとめています。

- インターネット申込可能

- 主婦、アルバイト、パートも申込可能

- 給付金月額の年収制限が緩和的

- 支払対象外期間を60日・180日で選択可

- 高度障害該当時に給付金、払込免除あり

- 給付金の受け取りが2パターン選択可

- 精神疾患は給付対象外

元々インターネット申込専用の生命保険会社としてスタートしたライフネット生命なので、当然就業不能保険に関してもネットでの申し込みが可能となります。

また就業不能保険は主に働けない=給料所得がある人を対象にしているイメージがありますが、「働く人への保険2」は主婦でも給付金月額10万円を上限に加入が可能です。

また就業不能状態ではなく、保険契約期間中に高度障害状態に該当した場合には給付金(一回限り)と以後の払込が免除される手厚いサポートが用意されています。

なお就業不能保険の質問によくある、うつ病などの精神疾患は他社同様に給付金の支払対象外となります。

いずれにせよ、就業不能保険のパイオニアだけあり、非常に研究されている保険商品であり就業不能保険を検討している方には「働く人への保険2」はおすすめできる商品です。

引き続き以下で詳細なおすすめやデメリット等をまとめていますので気になる方は是非読み進めてください。

「働く人への保険2」の詳細

商品の詳細として参考保険料、支払条件、加入上限をまとめています。

「働く人への保険2」の参考保険料

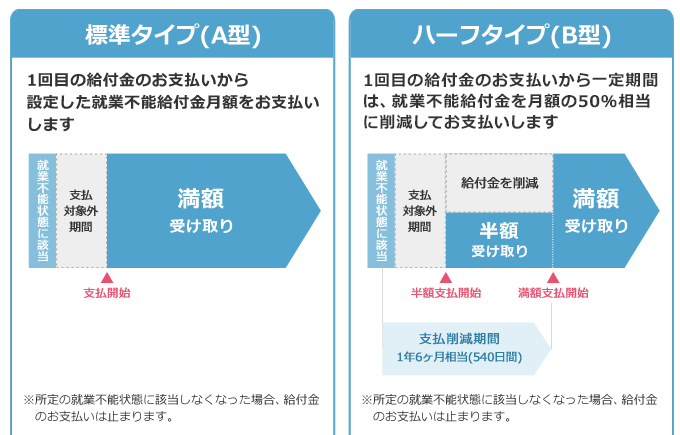

「働く人への保険2」は2種類の就業不能給付金の受け取り方が用意されています。

標準タイプ(A型)は就業不能給付金月額が支払開始以降定額で続くタイプになり、これは自営業などの国民健康保険の方には用意されていない傷病手当金をカバーするようなプランになります。

一方、ハーフタイプ(B型)は支払開始から1年6カ月の間は就業不能給付金月額が50%に半減されるプランです。サラリーマン等、被用者保険の場合は就業不能4日目から最長1年半の間は傷病手当金を受け取ることが可能なのでこれをあらかじめ考慮した合理的なプランを設計する事が可能です。

標準タイプに比べれば保険料も安くなります。アフラックの就業不能保険「給与サポート保険」が「働く人への保険2」のハーフタイプ(B型)と同じ理屈になります。

https://iryouhokenselect.com/kyuryousupport

保険料算出の条件

- 給付金月額:15万円

- 保険期間:60歳

| 年齢・性別 | 標準タイプ | ハーフタイプ |

| 男性保険料(20歳) | 2,670円 | 2,094円 |

| 男性保険料(30歳) | 3,485円 | 2,651円 |

| 男性保険料(40歳) | 4,337円 | 3,168円 |

| 男性保険料(50歳) | 5,453円 | 3,825円 |

| 女性保険料(20歳) | 3,053円 | 2,394円 |

| 女性保険料(30歳) | 3,578円 | 2,738円 |

| 女性保険料(40歳) | 3,783円 | 2,798円 |

| 女性保険料(50歳) | 4,182円 | 3,023円 |

| 平均保険料 | 3,818円 | 2,836円 |

契約概要

| 保険会社 | ライフネット生命 |

| 契約年齢 | 20歳~60歳 |

| 最長保障年齢 | 70歳 |

| 保険期間 | 55歳~70歳 |

| 保険料支払期間 | 55歳~70歳 |

| 保険金支払期間 | 55歳~70歳 |

| 申込方法 | インターネット可 |

| 払込方法(回数) | 月払 |

| クレジットカード支払い | 月払 |

支払条件や加入制限

| 就業不能状態 | ・入院 ・在宅療養 |

| 精神疾患による就業不能状態 | 支払対象外 |

| 健康診断書の提出 | 給付金額30万円以上の場合必要 |

| 申込不可の職種 | 学生、年金生活者、資産生活者、無職 |

| 主婦(主夫)の申込 | 可(給付金月10万円まで) |

| 年収による申込制限 | 有り(最低年収100万円以上) |

| 給付金月額 | 10万円~50万円(5万円単位で設定可能) |

| 給付金月額の年収制限 | 額面年収の平均6.57%(5.56%~10%) |

| 支払対象外期間 | 60日or180日 |

| 高度障害給付金 | 就業不能給付金月額×10倍(保険期間を通じて1回のみ) |

| 払込免除 | 高度障害給付金の支払事由に該当した場合 |

「働く人への保険2」での、病気やケガで働けない「就業不能状態」は主に以下の2つのいずれかを指定しています。

- 入院している状態

- 在宅療養している状態

入院・在宅療養のポイント

入院に関しては日本国内の医療機関に治療を目的とした入院。

在宅療養に関しては医師の指示の元で実施されている状態を指します。患者本人の自己判断による在宅療養は支払条件には該当しないので注意が必要です。

更に以下のケースも在宅療養に見なされませんので注意が必要です。

- 梱包や検品等の軽労働が出来る状態

- 事務などの座業が出来る状態

- うつ病などの精神疾患

- 「むちうち症」や「腰痛」でその他の医学的所見ない場合

旧商品(働く人への保険)との違い

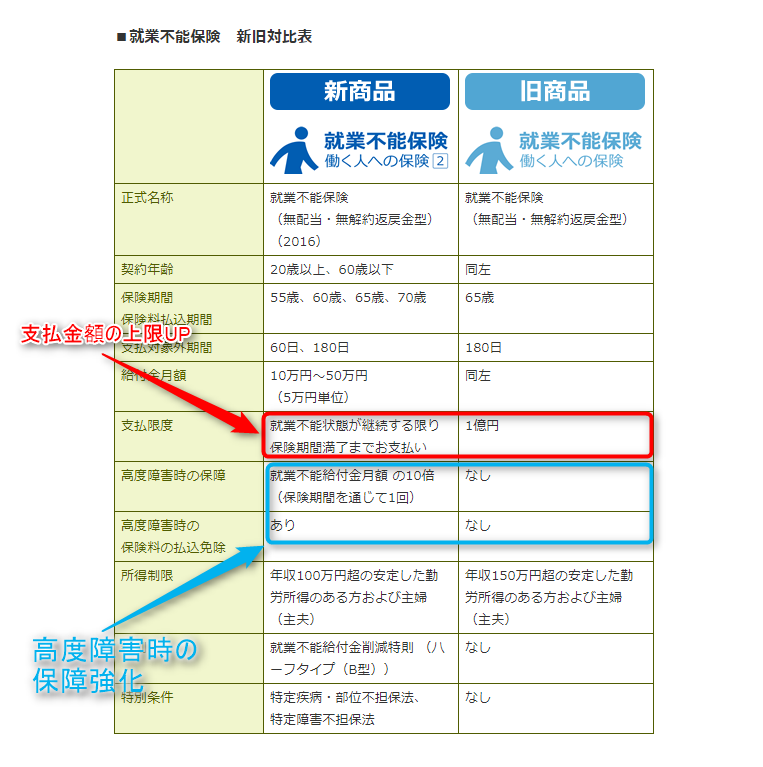

旧商品との大きな違いでいうとそれまでは就業不能時の支払上限が1億円だったのに対して、新商品は就業不能状態が継続する限り、保険期間満了まで給付金が払われるという意味でより手厚い保障になっています。

また高度障害状態に該当した場合では給付金と以後の払込が免除されるという点も強化ポイントになります。

「働く人への保険2」のおすすめポイントやデメリット

ここからは「働く人への保険2」のおすすめとデメリットについて解説していきます。

おすすめポイント

なお、おすすめポイントに関して現状では就業不能保険がそこまで販売されているわけではない為、結果としてアフラックの「給与サポート保険」との主な比較となります。

主婦(主夫)、パートやアルバイトも申込可能

「働く人への保険2」は主婦でも就業不能給付金月額の上限10万円として申し込みが可能です。またパートやアルバイトでも、安定した勤労所得があれば年収100万円以上から申し込みが可能となります。

アフラックの「給与サポート保険」の場合はメインの対象をサラリーマンにしている事もあり、主婦(主夫)含めパート、アルバイト等も申込不可としている事を踏まえると「「働く人への保険2」」の方がより加入の間口が広いと言えます。

就業不能給付金月額の加入上限が緩い

就業不能給付金月額の加入上限は年収によって制限されており、具体的には以下になります。

| 年収 | 設定できる就業不能給付金月額 (5万円単位) |

最高給付金額 (額面年収の何%) |

| 100万円超~200万円以下 | 10万円 | 5%~10% |

| 200万円超~300万円以下 | 10万円~15万円 | 5%~7.5% |

| 300万円超~400万円以下 | 10万円~20万円 | 5%~6.67% |

| 400万円超~500万円以下 | 10万円~25万円 | 5%~6.25% |

| 500万円超~600万円以下 | 10万円~30万円 | 5%~6% |

| 600万円超~700万円以下 | 10万円~35万円 | 5%~5.83% |

| 700万円超~800万円以下 | 10万円~40万円 | 5%~5.71% |

| 800万円超~900万円以下 | 10万円~45万円 | 5%~5.63% |

| 900万円超 | 10万円~50万円 | 5%~5.56% |

サラリーマン、自営業等に関係なく上記にある額面年収のパーセント範囲であれば就業不能給付金月額を設定する事が可能です。

一方アフラックの「給与サポート保険」ではサラリーマン等の被用者保険と国民健康保険にて加入上限が分かれており、額面年収のパーセンテージ以外にもあらかじめ上限が指定されています。

| 最高給付金額 | ||

| 給付金 | 被用者保険 | 国民健康保険 |

| 短期回復支援給付金 | 額面年収の3%(月額20万円限度) | 額面年収の7%(月額20万円限度) |

| 長期療養支援給付金 | 額面年収の5%(月額40万円限度) | 額面年収の7%(月額20万円限度) |

例えば、年収500万円超の自営業者の場合「働く人への保険2」では10万円~30万円の給付金月額が設定可能。

「給与サポート保険」では額面年収の7%までですが上限は20万円まで設定可能。

と言うように結果的に「働く人への保険2」の方が加入できる給付金月額の条件が広い為、より自由なプラン設計が可能になります。

保険料が割安

先述しているように「働く人への保険2」では給付金の受け取り方法が2パターンあり、定額の標準タイプと支払開始後、1年5カ月までは就業不能給付金月額が半減されるハーフタイプに分かれます。

このハーフタイプはアフラックの「給与サポート保険」と類似する為、給与サポート保険を含めた3パターンにて以下の条件で保険料比較を実施しています。

保険料算出の条件

- 給付金月額:15万円

- 保険期間:60歳

| 月額保険料 | |||

| 年齢・性別 | 標準タイプ | ハーフタイプ | アフラック(給与サポート保険) |

| 男性保険料(20歳) | 2,670円 | 2,094円 | 3,630円 |

| 男性保険料(30歳) | 3,485円 | 2,651円 | 4,515円 |

| 男性保険料(40歳) | 4,337円 | 3,168円 | 5,340円 |

| 男性保険料(50歳) | 5,453円 | 3,825円 | 6,765円 |

| 女性保険料(20歳) | 3,053円 | 2,394円 | 3,705円 |

| 女性保険料(30歳) | 3,578円 | 2,738円 | 4,560円 |

| 女性保険料(40歳) | 3,783円 | 2,798円 | 5,250円 |

| 女性保険料(50歳) | 4,182円 | 3,023円 | 6,270円 |

| 平均保険料 | 3,818円 | 2,836円 | 4,824円 |

結果としてハーフタイプに限らず、標準タイプでも全年齢にて「給与サポート保険」を「働く人への保険2」が保険料で下回っています。

「働く人への保険2」はより割安な就労不能保険という事ができます。

ただし、給与サポート保険には無事に契約を満了した場合の長期給付無事故支払金なども保障に組み込まれている為、完全比較ではない事をあらかじめご了承ください。

デメリット

続きデメリット部分ですが、「働く人への保険2」に限った話ではありませんがうつ病などの精神疾患における就業不能は支払条件に該当しません。

これはその他の就業不能保険でも同様に精神疾患以外の病気やケガによる就業不能状態が支払条件になります。

また「働く人への保険2」は年収制限による加入限度が緩和的ですが就業不能給付金月額が30万円を超える場合には健康診断書コピーの提出が必要になります。

当然、健康診断書の結果次第では引き受け不可もしくは一旦保留となる場合も考えられます。

「働く人への保険2」の評価とまとめ

「働く人への保険2」はインターネット申込で手軽に申込が可能でありながらも、給付金の受け取りを2パターンから選択できるなど自由度が高いです。

加えて保険料も他社に比べて明確に割安である事からも、就業不能保険としておすすめです。

実際の加入する際には就業不能時を想定した傷病手当金や障害年金など社会保障を考慮する事でより正確なプラン設計が可能になるかと思います。

これらのプランニング関してご自身だけでは判断できない場合にはプロのファイナンシャルプランナーや保険ショップにて無料相談サービスを活用する事がよりおすすめです。

就業不能保険の必要算出額などを事前に参考にしつつ、無料相談もご検討ください。

なお当サイトでは就業不能保険のおすすめをランキング形式にて紹介しています。

就業不能保険は主に特定の病気のみを支払条件とするタイプとそれ以外のタイプに分類できます。

平均保険料等も含めたランキングなので良ければこちらもご確認ください。