ペースメーカーを使用中の方でも加入できる保険商品は多数存在します!

と言われても、

- 医療保険や生命保険は加入が難しいのでは?

- 加入できたとしても掛け金が高いのでは?

と思われる方も多いかと考えます。

そこでこのページでは各保険会社の商品を詳細までチェックしている当サイトが、ペースメーカー使用者でも加入できる保険商品を解説していきます。

通常の医療保険や死亡保険では加入が難しいケースが一般的ですが

引受基準緩和型の保険商品も現在は各保険会社より多数の商品が出回っており、契約者の要望に合わせた自由度の高い保険選びが可能です。

ペースメーカー使用者の方で保険の加入や見直しを検討している方は是非ご確認ください。

ペースメーカー使用者の保険加入の主なポイント

まず初めにペースメーカー使用者の方の保険加入や見直し時における告知のポイントをまとめます。

- がん保険は基本加入可能

- 通常の医療保険や生命保険は加入不可

- 女性保険も加入不可

- 介護保険も加入不可

- 引受基準緩和型保険は状況により加入可

引き続きペースメーカー使用者の保険加入の詳細をまとめていますので気になる方は是非読み進めてください。

医療保険や死亡保険の加入について

まず初めに医療保険や死亡保険の加入についてですがこれら2つの保険は対象となる保障範囲は異なるものの、告知内容は重複する部分が多く保険会社の引き受け基準も同等になる事が多々あります。

告知書の質問内容

保険会社によっても微妙に異なりますが加入時の告知では主に直近3カ月から過去5年以内での健康状態が問われます。

- 過去3か月以内に、医師から・検査・治療・投薬をすすめられた?

- 過去5年以内に特定の病気やけがで診察・検査・治療・投薬を受けた?

- 過去5年以内に手術を受けたことがある?

- 過去2年以内に健康診断・人間ドッグで異常の指摘をされた?

- 現在妊娠している?

一般的にペースメーカー使用者の場合、医療機関により検査の間隔は異なりますが、3ヶ月~半年に1回の割合で、病院にて検査を行います。

※遠隔診断機能を備えたペースメーカーで自宅にて診断を受ける場合も同様です。

その為、過去5年以内における医師の診察等を受けているという部分が告知が該当します。

この場合、医療保険も死亡保険も加入不可となるケースが一般的です。

女性保険の加入について

女性保険とは通常の医療保険に特約として女性疾病特約(=オプション)を付加したタイプを指すことが一般的です。

その為、主契約である医療保険部が加入できる場合は女性保険(=女性疾病特約)も契約となりますが、ペースメーカー使用者の場合は主契約が契約不可となる為、女性保険も原則加入は見送りとなります。

がん保険の加入について

がん保険は基本的にがんに関連する項目のみが告知事項の為「がん」や「上皮内新生物」の疑いやその可能性が否定されている場合は申し込みが可能です。

先述しているようにペースメーカー使用者が女性保険の加入が難しい場合でも、実際に心配している女性特有の病気が「がん」である事も良くあります。

男性の場合も一番心配な病気は「がん」という方も非常に多いですが、単体のがん保険はペースメーカー使用者であったとしても加入可能となります。

介護保険の加入について

介護保険は医療保険や死亡保障と類似した告知書への健康状態の記載が一般的ですが、医療保険などに比べると比較的加入しやすい傾向にあります。

ただしペースメーカー使用者の場合は通常の医療保険や死亡保険同様に加入が不可となる可能性が高いです。

念のため、各種保険会社が扱う介護保険もこちらでおすすめを紹介しています。

引受基準緩和型保険の加入について

通常の医療保険や生命保険等と異なり、持病がある方でも入れる「引受基準緩和型保険」の場合は別名では限定告知型とも言われるように主に3つ程度の告知内容に該当しなければ加入が可能です。

- 最近3ヵ月以内で医師より入院or手術をすすめられた。

- 過去1~2年以内に、病気やケガで入院or手術を受けた。

- 過去5年以内に「がん」or肝硬変で、入院or手術を受けた。

ペースメーカー使用者でも上記の質問範囲に該当しなければ緩和型保険への加入が可能です。

引受基準緩和型医療保険

通常の医療保険に比べると保険料が割高というイメージがありますが、現在では各社より商品開発が進んでおり特約(オプション)の選択肢が豊富であったり、保険料も通常タイプと比べて大差がないレベルになりつつあります。

通常の医療保険が難しい方でも引受基準緩和型医療保険で自由度の高い保険選びが可能です!

緩和型死亡保険

引受基準緩和型医療保険にはオプションとして終身保険特約を付加する事が出来る商品が多数ありますが、医療保険ではなく単体の死亡保険を希望という場合は定期タイプ、終身タイプ共にこちらで紹介しています。

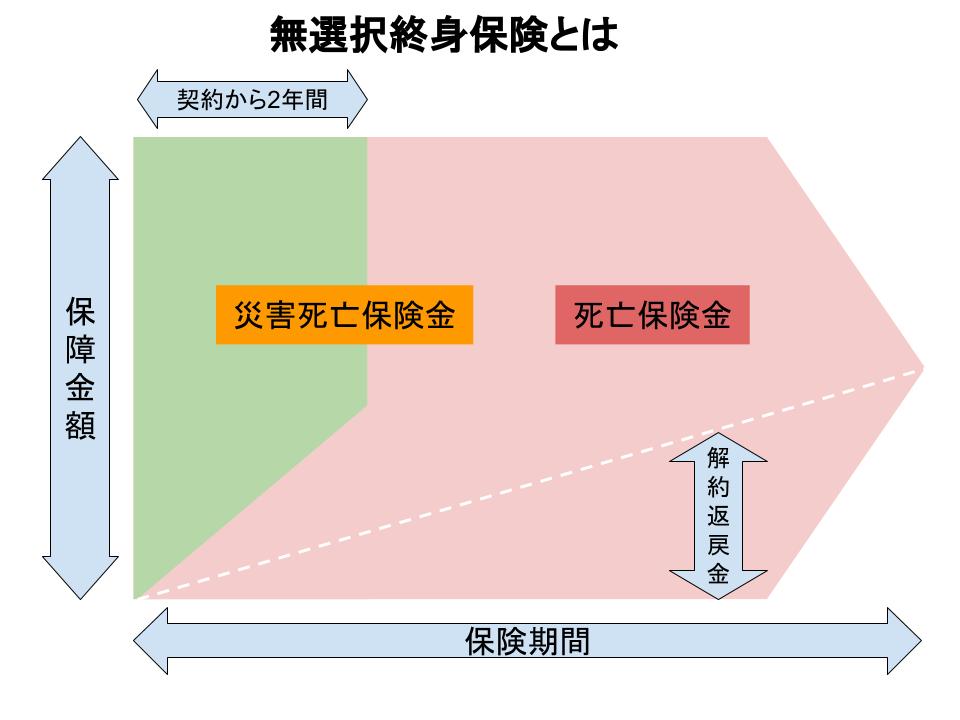

無選択型終身保険

状況により引受基準緩和型保険の加入が難しい場合であれば、「無選択型終身保険」という選択があります。

「無選択」というように契約可能年齢(40歳~80歳)であれば誰でも、入院中であっても加入可能です。

以下のページで無選択型終身保険の特徴からおすすめ商品をランキング形式にて紹介しています。

このページのまとめ

ペースメーカー使用者の場合、通常タイプの医療保険や死亡保険は加入が難しいケースが一般的です。

ただし引受基準緩和型の医療保険や死亡保険であれば新規加入や見直し共に様々な対策が考えられます。

例えば現在相談している保険会社の担当者からは

「加入できる保険商品は無い」

と言われている方などでも別の保険会社では問題無く新規加入や乗り換えが可能になるケースも多々あります。

昔のように一社のみの保険会社だけではなく現在は複数の保険会社、保険商品の中からご要望に合わせた保険相談を無料で行う事が可能です。

自分から赴く保険ショップや希望の場所に来てもらう訪問型のFP相談サービスなどご都合に合わせて無料相談サービスを是非ご活用ください。