医療保険の加入に際して多くの人から寄せられる質問に高血圧(症)でも加入できるかというものがあります。高血圧は国民病といわれるほど、日本人に多いため、気にされる方も多いです。程度にもよりますが、高血圧だからといって、医療保険への加入が出来ないというケースは少ないです。

医療保険の審査で見る高血圧のポイント

高血圧といっても、現時点では血圧が基準値よりもちょっと高いという指摘をされているだけなのか、実際に服薬による治療が開始されているのか、重度の合併症などを併発し、入院もしているのか、人によって状況は様々かと思います。

そこで保険会社は加入予定者の高血圧の状況を把握する為の審査に「告知書」を利用します。保険会社によって判断基準は異なりますが、基本的には【血圧値】【入院の有無】【治療の有無】【関連疾患での入院の有無】あたりがポイントとなります。

高血圧の告知ポイント

- 血圧値(最大血圧・最小血圧)

- 入院の有無

- 治療期間

- 薬名(投薬量)

高血圧でも加入できる目安の基準について

入院や関連疾患がなく、投薬により一定期間、血圧値が良好にコントロールできている場合は、無条件で医療保険に加入できる可能性があります。

血圧値の目安

| 最大血圧 | 最小血圧 |

|---|---|

| 155未満 | 95未満 |

※保険会社によって基準は異なります。全年齢で一定基準を設定している場合や、主な年齢層で基準を分けている場合もあります。

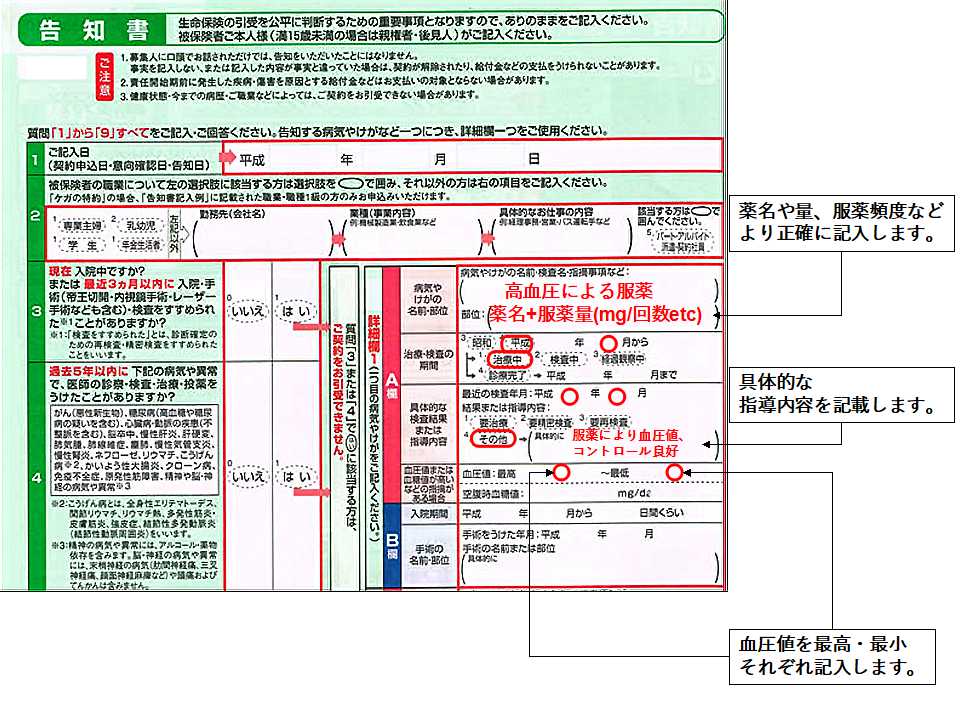

告知書への記入について

告知のポイントになる部分(血圧値や治療期間、投薬名)などをより具体的に保険会社から用意されている告知書に記入します。

アフラックの医療保険に高血圧の告知をする記入例

※あくまで一例になります。告知書自体は保険会社によって、形式が異なる場合もありますので不明な点があれば担当の保険外交員に確認するか、保険会社のコールセンターに確認をしてください。

審査結果について

告知書に記入した高血圧の状態によっては、そのまま無条件で「承諾」となる場合もありますし、総合的に判断した結果、「不承諾」もしくは「特別条件での承諾」の可能性が考えられます。

特別条件での加入について

保険会社は契約者間の公平性を保つために特別条件での承諾をする場合があります。この場合は保険会社によって以下のいずれかの条件が付きます。

特定疾病不担保・特定部位不担保

医療保険の契約に際して、加入より一定期間(2年~5年)もしくは全期間で特定の疾病や体の部位を保障から外すという条件になります。

割増保険料

通常の保険料(=掛け金)に比べて一定金額が割り増しされての契約になる条件です。

不承諾の場合

医療保険が特別条件付きの承諾とならず、「不承諾」となってしまう場合は、各保険会社が設定している引き受けの基準値をオーバーしてしまっているか、その他の合併症を併発してるケースも考えられます。

一社のみ「不承諾」となった場合であれば、引き受けの基準は保険会社毎に異なる為、他社の医療保険を検討してみても良いと思いますし、持病があっても加入できる「引受基準緩和型の医療保険」を検討してみても良いかと思います。

「引受基準緩和型の医療保険」についてはこちらでも紹介していますので、良ければご確認ください。

https://iryouhokenselect.com/relaxation

引受緩和型医療保険の加入について

医療保険での特別条件付き承諾の内容が非常に厳しい場合や不承諾になってしまった場合でも引受緩和型医療保険であれば、特定の告知に該当しなければ加入できる可能性が高いです。

引受基準緩和型医療保険のメリット

- 告知する内容が少ない

- 持病があっても加入できる可能性が高い

引受基準緩和型医療保険のデメリット

- 通常の医療保険よりも高い

- 加入から一定期間(大体1年)は保証が半額

ただし実際、当サイトでは「告知項目別」の引受基準緩和型医療保険のおすすめランキングを紹介していますが保険会社によって毎月の掛け金には大分開きがあります。(月額にして1000円前後変る)

通常の医療保険と大差ないレベルの保険料になる場合もありデメリットにならない場合もありますので是非チェックしてみてください。

より詳細なプラン選択などは複数の保険商品を扱う無料相談にてプロの担当者に相談するのがおすすめかと考えますので事前の予備知識として参考にしていただければと考えます。

高脂血症での医療保険の加入について

高血圧に関連性が高い【高脂血症】【高コレステロール血症】の場合は一般的に医療保険への加入は「不承諾」か「特別条件付き契約」になる場合がありますが、こちらも保険会社によって引き受けの基準はことなります。入院治療などをしている場合では通常の医療保険での加入自体が不承諾の可能性が高いです。

高脂血症でも加入できる数値の目安

| HDL(mg/dl) | LDL(mg/dl) | 総コレステロール(mg/dl) |

|---|---|---|

| 30以上 | 200未満以上 | 280未満 |

※保険会社によって基準となる数値は異なります。また数値範囲だとしても、総合的な判断より引き受けとならない場合もあります。

糖尿病で医療保険の加入について

糖尿病の場合は、健康な人に比べて高血圧を併発しているケース高いですが、この場合の医療保険の加入については現在、糖尿病の診療中(治療中)の場合は通常の医療保険をへの加入が「不承諾」になるケースが高いです。

引き受け基準緩和型の医療保険の場合は、一定の条件を満たすことで加入できる医療保険も存在するかと思われます。

糖尿病で緩和型医療保険に加入できるポイント

- 過去2年以内に入院が無い

- 過去5年以内での合併症(※)の通院が無い

※合併症とはすべての合併症が対象ではなく、特定の疾病に限定される場合があります。いずれも保険会社によって基準は異なります。

糖尿病での医療保険の加入についてはこちらでも解説していますので、気になる方は合わせてご確認ください。

https://iryouhokenselect.com/tounyou

このページのまとめ

高血圧の場合でも目安となる血圧値の範囲で良好にコントロールできている場合や、服薬している「薬名」「服薬量」「服薬期間」などを正確に告知することで加入できる医療保険は存在します。また1社で「不承諾」となった場合でも別の保険会社では「承諾」となる場合もあります。以上を踏まえると高血圧の場合は複数の医療保険をまとめて比較検討できる代理店で相談するのがおすすめです!