比較的発売が新しい実費補償型の医療保険はその名の通り、入院等でかかった窓口の自己負担分を全額カバーしてくれる非常に心強い医療保険です。

一般的な通常の医療保険では、入院した日数、手術をした回数に応じて予め設定している入院給付金日額や手術給付金を受取ますが実費補償型の医療保険はご自身が支払った医療費をそのままカバーするという仕組みです。

ただしそう聞くと

- 風邪薬を貰いに行った場合でも全額保証なのか?

- 通院だけでも給付金を受け取れるのか?

- 高額療養費制度の適応で負担額が下がった場合は?

といった疑問が思い浮かぶ事もあるかと考えます。

そこでこのページでは実費補償型の医療保険の特徴や支払い条件、給付の上限について詳細をまとめました。

ある程度先に実費補償型の医療保険の概要をまとめると

- 給付は入院中の保険診療分がメインの対象

- 高額療養費制度の適応有無は問わないが1ヵ月の給付には上限有り

- 保険適応外の費用に関しては特約にてある程度カバー可能

となります。

実費補償してくれるのは入院中の保険診療分のみ(外来手術も含む場合もあり)となり通院保障や先進医療、差額ベッド代などは対象外となります。

また高額療養費制度の適応があったとしてもそこは関係なく給付金が支払われます。ただし1カ月に給付の上限があります。

考え方にもよりますが医療保障としてメインの一本にするよりかは既に加入しているなにかしらの医療保障のプラスアルファとして検討してもらうのが良いかと思います。

実費補償型医療保険の必要性

そもそも実費補償型の医療保険が必要とされる背景としては通常の一般的な医療保険ではカバーしきれない昨今の医療事情があります。

通常の医療保険では

| 入院保障 | 入院給付金日額×入院日数 |

| 手術保障 | 手術給付金×手術の内容(入院有無や手術内容etc) |

という形で治療行為が行われた回数に応じて予め指定した給付金額が支払われます。

入院期間の短縮化について

ただしグラフからもわかるように現在は平均の入院日数は短縮傾向にある為、入院日数に応じた給付金の支払いでは十分な給付金を受け取れない可能性もあります。

また入院中に必ずしも手術が実施されるわけでもないので短期入院+手術未実施となると医療保険から受け取れる給付金が微々たるものになる事が十分に考えられます。

入院日数に関してはこちらでも解説しています。

実費補償型医療保険の保障内容

そこでこうした短期入院や必ずしも実施されるわけではない手術でも実際に自分が支払った医療費をカバーしてくれるのが実費補償型の医療保険ということになります。

主な保障内容を以下で確認します。

入院治療給付金

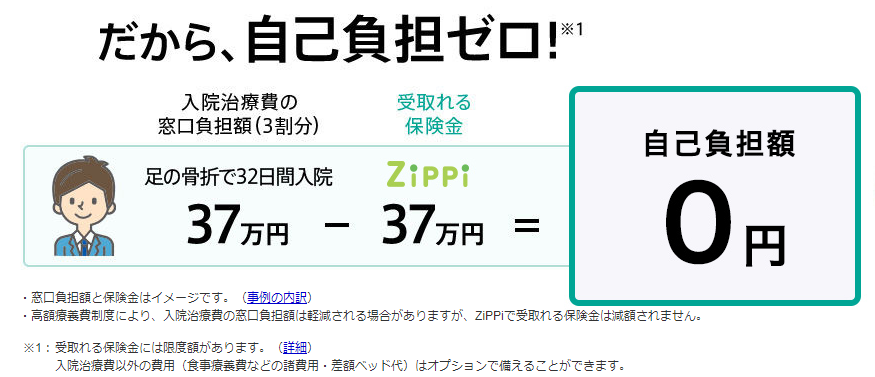

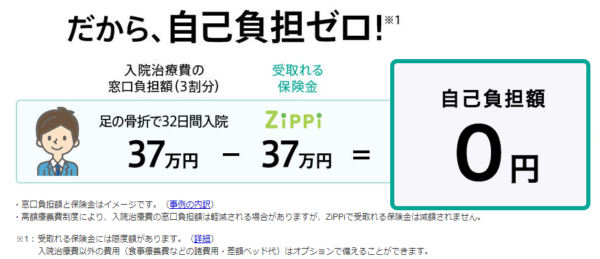

実費補償型医療保険のメインの保障内容は入院中にかかった保険診療の治療費を全額カバーしてくれるという内容です。

一般的に医療費の窓口負担は3割である事が多いので

がメインの保障内容となります。

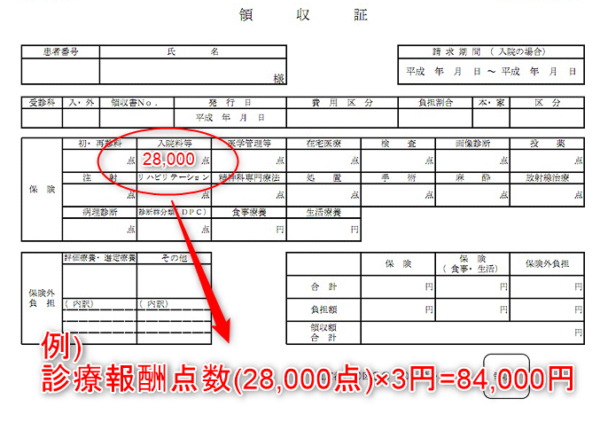

上記は診療費請求書のサンプルになりますがわかりやすく言うと診療報酬点数に3円を掛けた金額が給付金となります。

外来手術治療給付金

保険商品によってはあくまで入院中の保険診療のみが対象というケースもありますが、単純に手術に対して給付金が支払われるケースもあります。

外来のみの手術という事も在り得ますのでその場合はしっかりと保障内容を確認するように注意が必要です。

保険適応外の治療をカバーする特約について

保険会社によって保障内容の違いはありますが実費補償型の医療保険の保障範囲は公的医療保険制度の対象範囲となります。

その為保険適応外の部分は保障対象外となる為、その部分は必要に応じて特約にてカバーする事になります。

差額ベッド代をカバーする特約

入院中にかかる保険適応外の費用の代表として差額ベッド代がありますがこちらは

- 差額ベッド代オプション:日額6000円~1万円

- 入院一時金特約:1入院1万円~10万円

というようなオプションにて保障を強化する事が可能です。

その他、全額自己負担となる先進医療などについても先進医療特約が各社用意されているので特約にて柔軟にカバーする事が可能です。

実費補償の上限について

では保険診療分であれば全額補償してくれるのかというとそうではありません。

実際には給付金の受け取り額には上限が設定されています。

1ヵ月の上限

商品によっては上限額を自分で指定する事も可能ですが一般的ンは実費負担型の医療保険の1カ月の給付金の上限は20万円までとなります。

これは主に高額療養費制度に関係してきます。

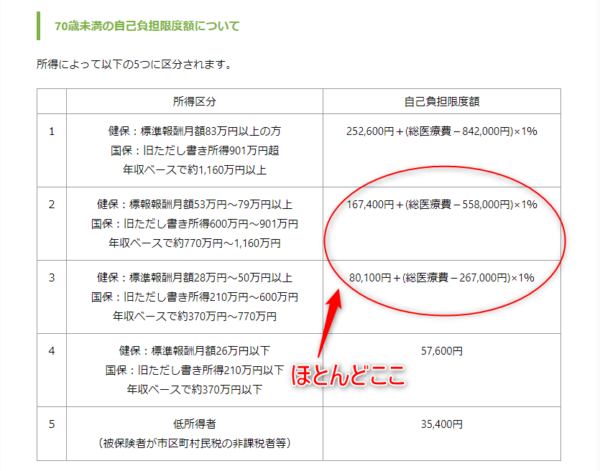

高額療養費制度について

高額療養費制度は1ヵ月の医療費(保険診療分)がどれだけかかったとしても一定金額までで自己負担が収まる制度になります。

本人の所得にもよりますがおおよその場合一カ月の保険診療としての上限は20万円で足りる計算になります。

なお詳しい制度の内容に関しては以下のページも参考にしてください。

https://iryouhokenselect.com/high-medicalcost

各社が扱う実費補償型の医療保険

実際のところ、実費補償型医療保険はまだそこまで普及していない状況です。

テレビCMなど含め積極的な広告活動をしているのがソニー損保の入院実費型の医療保険ジッピがあります。

ジッピはわかりやすく入院中の療養に係る診療報酬点数×3円(1ヵ月につき20万円まで)を給付対象としており、保険期間は5年更新の最長80歳までとなります。

また、ネオファースト生命の実費補償型の医療保険として「ネオdeちりょう」があります。

こちらは自己負担割合に応じて診療報酬点数×1円、2円、3円をそれぞれ選択できる仕組みが有り自由度が高いです。

保険期間は10年更新型で81歳以降では終身保障に切り替わります。

このページのまとめ

実費補償型の医療保険の概要をまとめると

- 保障範囲は公的医療保険制度の対象の治療行為

- 保険会社によっては入院中のみが対象の場合がある

- 1ヵ月の上限は高額療養費制度を踏まえて20万円が一般的

- 保険適応外の差額ベッド代や先進医療は特約で対応

- 終身保障ではなく5年or10年の自動更新

という形です。

短期化する入院日数に対応するべく実費補償型の医療保険という事になりますがこの保険のみで医療保障をカバーするというよりはやはり既に加入している医療保障に補填する様なイメージになるかと考えます。

また短期傾向にある入院日数に備える形としては入院一時金特約や通院特約の充実などもあり当サイトではこれらを評価基準に含めた終身保険のランキングも紹介しています。

医療保険を検討している方は実費補償型の医療保険も踏まえ通常の終身医療保険ランキングも併せてご参考にしてください。