このページではアフラックの医療保険に後から追加できる特約(特約中途付加)の総称である「医療保険EVERプラス(+)」の具体的な保障内容から各医療保険の具体的な弱点とその見直しポイントについて解説していきます。

アフラックの医療保険は昔から沢山販売していますが対象となるのは医療保険EVERシリーズからとなります。

元々、過去に契約した医療保険EVER、新EVERでは加入後の中途付加できる特約内容が限定的だったこともありますので今回の「医療保険EVERプラス(+)」により最新の医療保障に見直す事が可能となります。

勿論、現在発売中のちゃんと応える医療保険EVERでも特約の中途付加は可能です。

現在アフラックの医療保険でEVER以降の商品を契約してる方であれば是非参考にしてみてください。

中途付加が可能なアフラックの医療保険について

先述しているように過去発売されたアフラックの医療保険全てに特約の中途付加が可能というわけではありませんが、医療保険EVERシリーズ以降であれば可能という事もあり、現在進行形でアフラックの医療保険に加入している方であればほぼ該当するかと思われます。

- 一生いっしょの医療保険EVER

- 将来、保険料が半額になる医療保険EVER HALF

- もらえる頼れる医療保険EVER ボーナス

- EVER 払済タイプ

- もっと頼れる医療保険新EVER

- ちゃんと応える医療保険EVER

- ちゃんと応える医療保険レディースEVER

医療保険EVERシリーズは保険料の払い方によって商品名が分かれていますが基本的な保障内容に関しては同一となります。

新EVER以降、保険料の払い方に定額、60歳半額、65歳払い済みなどの種類が選択可能となりました。

医療保険毎の弱点と見直しポイント

医療保険EVERプラス(+)によって対象となる医療保険の弱点と見直しのポイントを解説していきます。

医療保険EVER

2002年から2009年まで発売されていた医療保険EVER(旧エバー)は医療保険の基本となる入院保障、手術保障をカバーしつつも、それ以外のオプション選択などはまだ開発されていなくシンプルな内容になっています。

医療保険EVERの弱点

必ずしも全ての人にとって弱点という意味ではありませんが現行で取り扱われている医療保険の主な保障内容などと比較した弱点を上げると

- 先進医療保障が無く

- 通院の給付条件が5日以上の入院

- 三大疾病時のまとまった一時金が無い

といった部分が上げられます。

これに対して「医療保険EVERプラス(+)」では

- 先進医療特約の中途付加

- 入院前後を保障する通院特約

- 短期入院をカバーする入院一時金

- 三大疾病関連特約

等の特約中途付加が可能となります。詳細は後述していますので是非参考にしてみてください。

医療保険EVERの詳細はこちらでも紹介しています。気になる方は併せてご確認ください。

医療保険新EVER

医療保険EVERがリニューアルされた新EVERでも現行の医療保険と比較した場合の弱点として

- 先進医療給付金が通算700万円まで

- 三大疾病による入院のみ保障強化

といったところが上げる事ができこの部分に関しても見直しによって保障の強化等が可能となります。

医療保険EVERプラスの保障内容と概要

では実際に医療保険EVERプラス(+)として追加可能となる特約の保障内容を紹介していきます。

特約として以下10種類以上が追加可能となります。

- 通院特約

- 女性疾病入院特約

- 総合先進医療特約

- 入院一時金特約

- 女性特定手術特約

- 三大疾病一時金特約

- 三大疾病無制限型長期入院特約

- 介護一時金特約

- 認知症介護一時金特約

- 就労所得保障一時金特約

- 精神疾患保障一時金特約

- ケガの特約

- 終身特約

それぞれの詳細を見ていきます。

通院特約

| 特約の保険期間 | 特約の保険料払込期間 | 特約の契約年齢 |

| 終身 | 終身 | 0歳~満85歳 |

短期傾向にある入院に対してよりニーズが高まりつつある通院保障ですがこちらは元々のEVERシリーズ以降でも退院後の通院をサポートしていました。

ただし、通院給付金が支払われる条件はそれぞれ異なり「医療保険EVERプラス(+)」の通院特約の方がより保障範囲が広くなりおすすめです。

通院保障内容の違い

| EVER | 新EVER | 医療保険EVERプラス(+) | |

| 保障額 | 通院1日3,000円(入院日額5000円の場合) | 通院1日3,000円(入院日額5000円の場合) | 通院1日5,000円(入院日額と同額) |

| 支払条件 | 5日以上の入院後翌日120日以内の通院 | 1日以上の入院後翌日120日以内の通院 | 1日以上の入院後、入院前(60日以内)・退院後(120日以内)の通院 |

| 支払限度 | 1通院30日分まで。通算1,000日 | 1通院30日分まで。通算1,095日 | 1通院30日分まで。通算1,095日 |

女性疾病入院特約

女性特有の病気による治療費を気にされる方も多く、医療保険に女性疾病特約を付加した契約は人気があります。

女性疾病入院特約では女性特定の病気やケガによる入院があった場合に通常の入院給付金と別に上乗せで入院給付金(5,000円/日)を1入院60日or120日で支払う保障内容となります。

| 特約の保険期間 | 特約の保険料払込期間 | 特約の契約年齢 |

| 終身 | 終身 | 0歳~満85歳 |

総合先進医療特約

現在、医療保険の新規加入であれば当たり前になりつつある「先進医療特約」も保険会社各社が取り扱いを始めたのは大体2010年前後となり「医療保険EVER」では取り扱いがありませんでした。

先進医療は必ずしも多くの方が利用するというわけでもないかと思われますが公的保険制度の対象外の為、全額自己負担になります。

先進医療の保障内容の違い

| EVER | 新EVER(先進医療特約改定前) | 医療保険EVERプラス(+) | |

| 先進医療一時金 | 1回5万円 | 1回5万円 | 無し |

| 先進医療給付金 | 無し | 自己負担した金額と同額(限度額50万円) | 自己負担した金額と同額 |

| 支払限度 | 無し | 年5回まで。通算700万円 | 通算2000万円まで |

| 保険期間 | 無し | 終身 | 10年更新 |

医療保険EVERで先進医療特約が無い場合や新EVERでも上限金額が設定されている場合などは現行の先進医療特約にしても良いかと考えます。

なお先進医療特約の必要性に関しては以下のページでも紹介しています。

入院一時金特約

通院特約の部分でも触れていますが、短期傾向にある入院日数を補う上でも有効なのが「入院一時金特約」になります。

通常の入院保障は入院した日数に対して指定した日額(5千円等)が支払われますが入院一時金特約であれば1日でも入院があればまとまった一時金を受け取る事が可能です。

保障額は入院給付金日額の最大20倍まで設定が可能で入院があれば180日毎に何度でも受け取る事が可能です。

- 入院一時金~10万円(日額5千円の場合)

- 入院一時金~20万円(日額1万円円の場合)

女性特定手術特約

新EVERまでは「女性疾病特約」の一部として形成治療給付金:10万円という形で女性の手術をサポートしていましたが「医療保険EVERプラス(+)」以降からは女性特定手術特約としてより対象範囲を広げてサポートしています。

| 特約の保険期間 | 特約の保険料払込期間 | 特約の契約年齢 |

| 10年満期 | 10年 | 満15歳~満70歳 |

女性疾病特約との違い

| EVER&新EVER | 医療保険EVERプラス(+) | ||

| 保障内容 | 形成治療給付金:1回10万円 | 女性特定手術給付金:1回20万円 | 乳房再建給付金:1回50万円 |

| 支払条件 | 治療を目的として、所定の手術をしたとき | 病気ケガの治療目的で乳房、子宮、卵巣の所定の手術が対象 | 女性特定手術給付金の対象となる乳房手術後に乳房再建術を受けた時 |

| 保険期間 | 終身 | 10年 | |

- 瘢痕(ハンコン)に対する植皮術

- 瘢痕拘縮(ハンコンコウシュク)形成術

- 女性特定疾病による乳房切除術

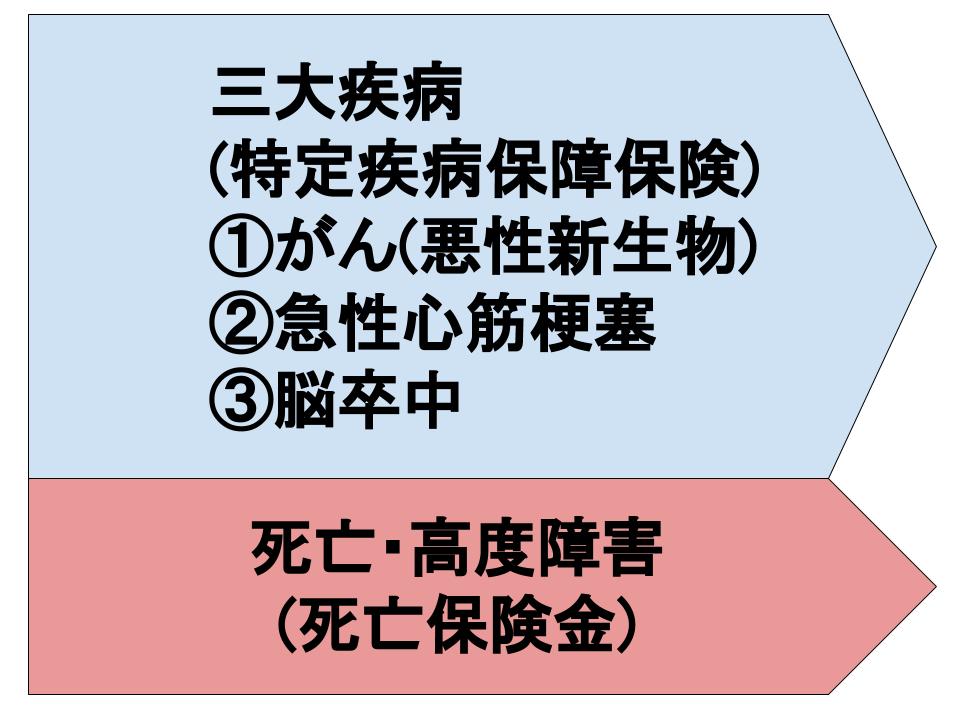

三大疾病一時金特約

日本人のお亡くなりなる理由の多くを占める三大疾病に対しては各保険会社でも保障強化がされており、代表的なものに一時金特約があります。

医療保険EVERプラス(+)でも三大疾病一時金特約が用意されEVERシリーズへの中途付加が可能となります。

| 特約の保険期間 | 特約の保険料払込期間 | 特約の契約年齢 |

| 終身 | 終身 | 0歳~満85歳 |

三大疾病で所定の状態になった場合にまとまった一時金(50万円~)

を2年に1回。回数無制限で受け取ることができる保障内容となります。

| 三大疾病一時金特約 | |

|---|---|

| がん(悪性新生物)の場合 | [初回]初めてがんと診断確定されたとき [2回目以降]がんと診断確定され入院したとき |

| 急性心筋梗塞・脳卒中の場合 | [初回][2回目以降] 治療を目的として20日以上入院、または治療を直接の目的とした手術を受けたとき |

※手術とは、公的医療保険制度における医療診療報酬点数表に手数料の算定対象として列挙されている診療行為です。

三大疾病無制限型長期入院特約

入院自体は全体的に短期傾向にありますが、三大疾病、とりわけ脳梗塞(脳卒中)などは平均の入院期間も長期になる可能性もあり、これに対応する特約となります。

| 特約の保険期間 | 特約の保険料払込期間 | 特約の契約年齢 |

| 10年満期 | 10年 | 0歳~満85歳 |

通常の病気けが(三大疾病以外)は最大365日。三大疾病による入院は日数無制限での保障となります。

三大疾病保障の必要性に関しては以下のページでも解説していますので気になる方は是非参考にしてみてください。

就労所得保障一時金特約

就労所得保障一時金特約はまさに病気やケガ等で働くことが出来ないときにまとまった一時金を受け取る事が出来る就業不能保険の一時金バージョンになります。

就労所得保障一時金特約の詳細

| 支払条件 | アフラックの定める「就労困難状態A」が60日間継続したと医師に診断されたとき |

| 給付金額 | 1回限り30~200万円 |

| 保険期間 | 60、65、70満期 |

「就労困難状態A」はアフラックの就業不能保険「給与サポート保険」の第1回短期回復支援給付金の支払条件と同一で具体的には入院or所定の在宅療養が60日継続した状態を指します。

- 医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含みます)で、医師の医学管理下において計画的な治療に専念し、自宅などからの外出が困難な状態

- 所定の特定障害状態に該当した状態 ※特定障害状態とは、国民年金法で定める障害等級1級または2級に相当する状態として当社が定めた状態

- 国民年金法で定める障害等級1級または2級に認定された状態 病気やケガで働けない状態であっても、自宅などから外出できる状態のときはお支払い対象にはなりません(治療のための通院などの外出を除きます)

精神疾患保障一時金特約

一般的に考えて働けなくなる理由として考えられるのはメンタルヘルス等、精神疾患を想定されるケースが多いかと考えます。

出典独立行政法人:労働政策研究・研修機構 図表28 休職制度利用状況より

ただし就労所得保障一時金特約では「精神疾患」による就業不能状態を給付金の支払対象としていません。

そこで給付金の支払い範囲を精神疾患まで含めるのが「精神疾患保障一時金特約」となり、就労所得保障一時金特約に追加する形で保障に組み込む事が可能です。

- 入院:医師による治療が必要であり、かつ自宅などでの治療が困難なため、約款に定める病院または診療所に入り、常に医師の管理下において治療に専念すること

- 国民年金法で定める障害等級1級または2級に認定された状態

- 精神保健及び精神障害者福祉に関する法律にもとづき、精神保健及び精神障害者福祉に関する法律施行令第6条に定める障害等級1級または2級に認定された状態

なお、障害等級1級or2級は先述の通りですが、精神障害者保健福祉手帳の障害等級については以下の認定基準となります。

| 1級 | 精神障害であって、日常生活の用を弁ずることを不能ならしめる程度のもの |

|---|---|

| 2級 | 精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの |

| 3級 | 精神障害であって、日常生活若しくは社会生活が制限を受けるか、又は日常生活若しくは社会生活に制限を加えることを必要とする程度のもの |

なお就業不能保険では頻繁な商品開発が進み、精神疾患も対象するものも出始めていますので良ければこちらもご確認ください。

介護一時金特約

出典厚生労働省:介護保険事業状況報告 月報(暫定版) (平成28年3月分)

高齢化社会を迎え介護に対する備えを見当している方も多く、この部分に関しても医療保険EVERの特約として保障の追加が可能となります。

| 保障額 | 1回限り30万~500万円を選択 |

| 支払条件 | 所定の介護状態になった時 |

| 保険期間 | 終身 |

- 公的介護保険制度にもとづく要介護2以上の状態に該当していると認定されたとき

- 日常生活動作における要介護状態が180日以上継続したとき

- 認知症による要介護状態が90日以上継続したとき

一般的な介護保険は所定の介護状態になった場合に年金形式にて長期間に渡り介護年金を受け取る事ができる商品になります。介護保険も各社の商品を紹介していますので是非参考にしてみてください。

認知症介護一時金特約

介護一時金特約の上乗せ特約として所定の認知症の場合も一時金を受け取る事が可能です。

| 保障額 | 1回限り30万~500万円で選択可 |

| 支払条件 | 所定の認知症になった時 |

| 保険期間 | 終身 |

なお所定の認知症とは「器質性認知症」と診断確定され、意識障害のない状態で、次のいずれかの見当識障害があることを指します。

- 常時、季節または朝、真昼、夜のいずれかの認識ができないこと

- 今住んでいる自分の家または今いる場所の認識ができないこと

- 日頃接している家族または日頃接している周囲の人の認識ができないこと

このページのまとめ

その他、以前よりある特約として「ケガの特約」や「終身特約」として死亡保険なども加入中の医療保険に組み入れる事が可能です。

医療保険EVERプラス(+)の特約によりシンプルな医療保険でも

- 三大疾病関連の保障強化

- 短期入院や通院の保障

- 就労保障、精神疾患の保障

- 介護、認知症の保障強化等々

という形で加入者の方の要望に合わせて自由度の高い医療保障を準備する事が可能となります。

過去に加入した医療保険EVERシリーズを解約して新たに入り直すのでは主契約部分の保険料が割高になってしまうケースもありますが、特約中途付加という形であれば保険料も抑えつつ最新の医療保険にバージョンアップする事も可能になるかと考えます。

アフラックの医療保険EVER以降の商品に加入している方であれば前向きに検討してみても良いかと考えます。