特定疾病保障保険(別名、三大疾病保障保険)は日本人の死因上位を占める病気を手厚くサポートする事ができる合理的でおすすめの保険商品です!

と言われても

- 三大疾病って何?

- 医療保険やがん保険とは違うの?

- 支払条件が厳しいと聞くけど?

という疑問を持たれる方も多いかと思います。

そこでこのページでは日々各社の保険商品をチェックしている保険のプロの立場から三大疾病保障含む特定疾病保障保険の仕組みについて解説していきます。

先に三大疾病保障保険をまとめると

- 死亡保障に三大疾病まで保障範囲を拡大

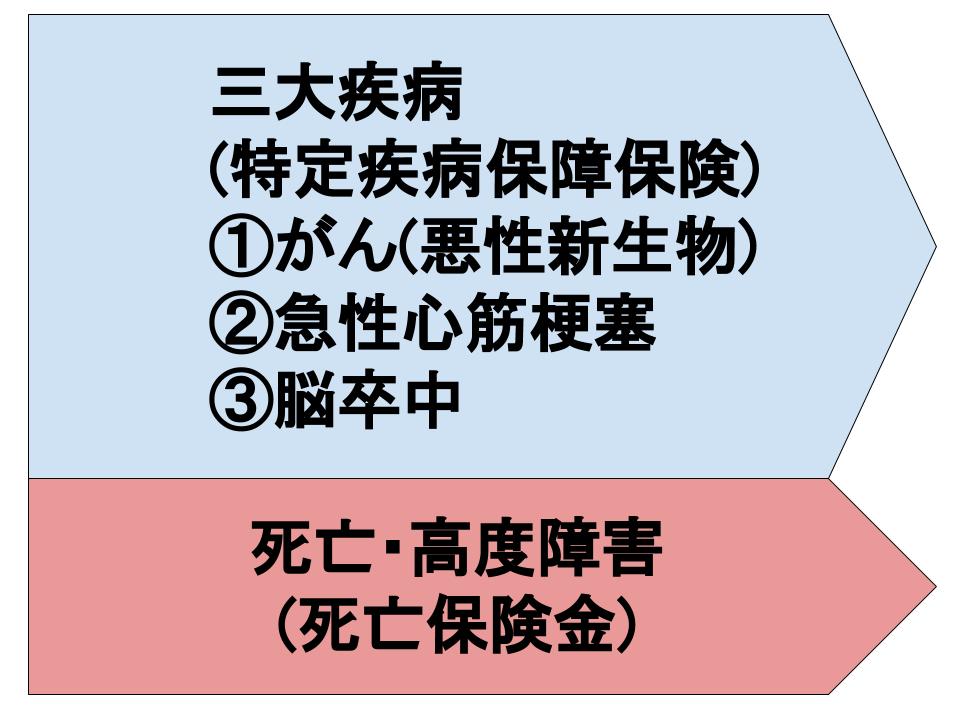

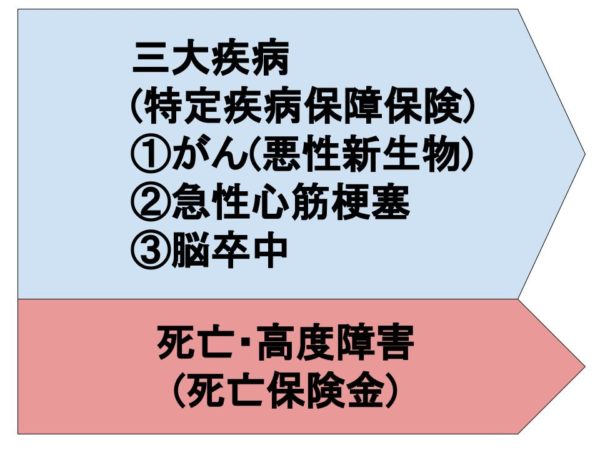

- 三大疾病はがん・急性心筋梗塞・脳卒中を指す

- 支払条件は各社微妙に異なる

- 給付金を一度でも受け取れば契約も終了

- 保険期間は定期タイプ、終身タイプがある

という形になります。

ネット上の書き込みでは三大疾病保障保険は給付金の支払い条件が厳しいので使えないという意見も見られますが商品開発も進み、最近ではより給付金を受け取りやすい条件の保険も出てきています。

保険選びの中で三大疾病保障を検討している方は是非参考にしてみてください。

三大疾病の必要性について

医療保険やがん保険がある中で、三大疾病を保障する保険が単独で存在するにはそれなりの理由があります。

日本人の主な死因

出典平成28年(2016)人口動態統計[性・年齢別にみた死因順位]

上記は主な年代20代~80代の死因になります。

三大疾病(悪性新生物・心疾患・脳血管疾患)は20代ではそこまで多くないものの30代で徐々に増え始め40代以上ではお亡くなりになる原因の50%以上は三大疾病である事からもこの病気を重点的に保障強化する三大疾病保障保険が存在します。

三大疾病による平均入院日数

出典平成26年(2014)患者調査[退院患者の平均在院日数,年次・傷病大分類別]より抜粋

三大疾病における平均入院日数では悪性新生物(がん)、心疾患ではそこまで多くないものの脳血管疾患、脳梗塞では1回の入院日数の平均が約90日前後と長期になる事が分かります。

なお医療保険の特約として三大疾病を強化したいという場合はこちらのページで解説していますので併せてご確認ください。

三大疾病保障保険(特定疾病保障保険)の仕組み

三大疾病保障保険の仕組みは通常の生命保険(死亡保険)のように死亡または高度障害状態になった場合に受け取れる保険金を「三大疾病の所定の状態」でも受け取れるという内容です。

先述しているように三大疾病でお亡くなりになる方は約半数を超えるわけですが、必ずしも全員が三大疾病になるわけではありません。

ただし人間には寿命はあるので三大疾病にならなくても死亡時には死亡保険金を残された遺族に渡すことができるというより対象範囲が広く合理的な保険という事ができます。

終身タイプと定期タイプの違い

三大疾病保障保険には生命保険同様に保険期間(=保障される期間)を

の2種類から用途に合わせて選択する事が可能です。

定期タイプ

定期タイプは一定期間のみ三大疾病を強化したい方向けに「60歳まで」とか「10年間だけ」と言った形で契約が可能です。

- 終身タイプに比べれば保険料が安い

- 解約返戻金が無い

- 更新時には保険料が上がる

- 最長保険期間は80歳~99歳前後

当然一定期間のみなので同じような保障金額を設定すれば終身タイプよりも保険料は安くなりますが、掛け捨てなので解約時に満期金などはありません。

終身タイプ

終身タイプは生命保険の終身保険と同様の仕組みなので一度契約をしたら解約をしない限り一生涯保証され、保険料も変わりません。

- 定期タイプよりも保険料が高い

- 解約時に解約返戻金有り

- 保険料が変わらない

- 解約しなければ一生涯保障

終身タイプであれば生前に三大疾病に該当する事が無い場合でも一生涯の死亡保険金として保障を維持する事も可能ですし、将来的にお金が必要な場合は解約して解約返戻金をご自身が受取る事も可能というように柔軟性が高い保険と言えます。

給付金の支払い対象

三大疾病保障保険の仕組みは先述している通りですが、最も重要なポイントは給付金の支払条件になります。

死亡・高度障害

死亡・高度障害状態については通常の生命保険と同様なのでお亡くなりになるか約款所定の保険会社が定める高度障害状態に該当した場合は死亡保険金が支払われます。

三大疾病による所定の状態

三大疾病による所定の状態とは一般的には

| 支払条件(がん) | 初めて悪性新生物(がん)になったと診断確定されたとき (「上皮内新生物」および「皮膚の悪性黒色腫以外の皮膚がん」は対象外) |

| 支払条件(急性心筋梗塞) | 60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき |

| 支払条件(脳卒中) | 60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき |

がんに関しては悪性新生物のみで上皮内新生物は対象外。

急性心筋梗塞、脳卒中に関しては診断されただけではなくそれぞれ60日間の労働制限や後遺障害が残ったと医師に診断される必要があります。

これを三大疾病の「60日ルール」と言いますが、確かに症状によっては60日間より前に回復してしまい三大疾病の給付金を受け取れないというケースもあり得ます。

- 乳がんの手術をしたが悪性新生物ではなく上皮内新生物だった場合

- くも膜下出血で入院するも後遺障害が残らず退院した場合

- 急性心筋梗塞の診断をされても労働制限はされない場合

等々は契約中の三大疾病保障保険の支払い条件にもよりますが三大疾病でも給付金が支払われないという事もあり得ます。

三大疾病保障保険(特定疾病保障保険)のおすすめについて

旧来からある三大疾病保険の「所定の状態」のみだけで判断すると急性心筋梗塞、脳卒中の支払い条件が厳しく感じる事もあります。

ただし、昨今の三大疾病保障保険では必ずしも60日ルールに限定される事もなく、確定の日数が60日から30日に短縮されている場合や、所定の手術を受けた時点でも給付対象となるなどより給付金を受け取りやすい商品もあります。

そこで当サイトでは給付金の支払条件や平均保険料などを評価項目としたスコアリングを行い明確なランキング作成によりおすすめの特定疾病保障保険を定期タイプ、終身タイプに分けて紹介しています。

三大疾病保障を検討している方は是非参考にしてみてください。