医療保険に三大疾病特約を付けるか迷われている方でも保障内容や支払い条件を理解すれば必要性の判断をする事が可能です。

医療保険に三大疾病特約を付けるか迷われている方は

- 医療保険の見直しや加入検討中で三大疾病を強化するべきか?

- 三大疾病の特約を営業担当者から勧められている。

- 加入中の保険で三大疾病をカバーする契約があるけど必要なのか?

というような疑問を持たれている方が多いかと思います。

そこでこのページでは日々各社の保険商品をチェックしているプロの立場から三大疾病特約について解説していきます。

- 三大疾病特約の必要性

- 三大疾病特約と特定疾病保障保険の違い

- 三大疾病特約の保障内容

といった部分をわかりやすく解説していますので、是非参考にしてみてください。

医療保険と別に三大疾病の保障強化は必要なのか?

本来医療保険では、がん、心筋梗塞、脳卒中(脳梗塞)をまとめた三大疾病に限らず、病気やケガの主に入院や手術を包括的にサポートしています。

にもかかわらず、医療保険にはよく特約(オプション)で三大疾病の特定の治療などに対して上乗せの給付金が支払われるプランが各社から用意されています。

当然、これらのプランが用意されるにはそれなりのニーズがあります。

40代以降の死亡原因

出典 厚生労働省「平成26年(2014)人口動態統計(確定数)の概況」より抜粋

日本人の死亡原因は様々ですが、その中でも三大疾病を原因としてお亡くなりになる割合は40歳以上で全体の半数を超えている事がわかります。

つまり、亡くなってしまう可能性がある重症度の病気は三大疾病であり、当然それなりの治療を行う事を踏まえ、これらの必要性から三大疾病を上乗せで保障する保険商品があります。

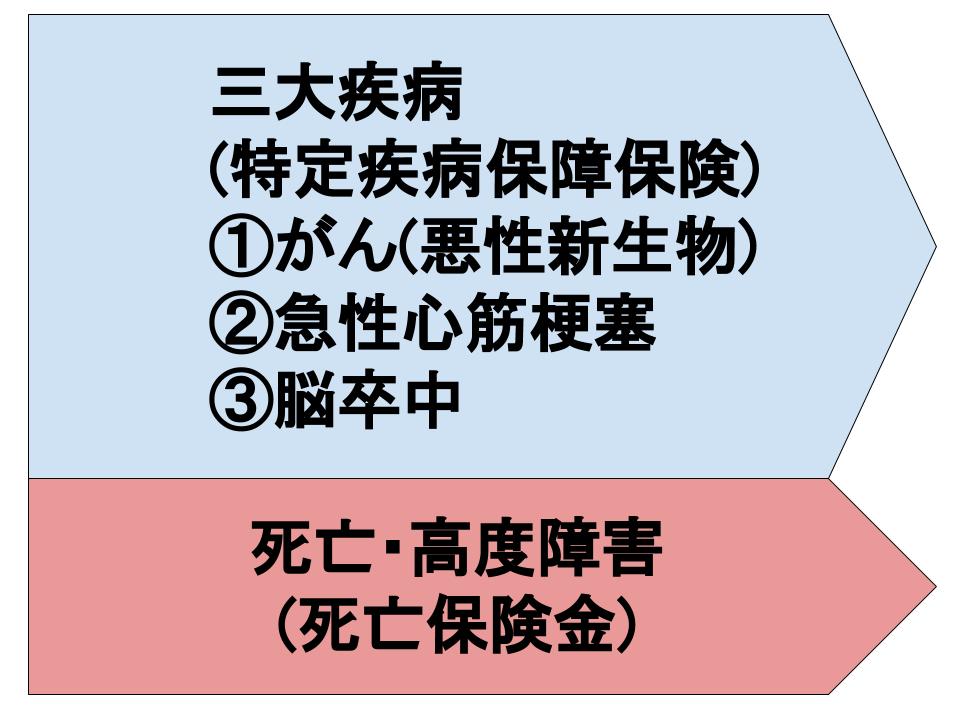

三大疾病を保証する保険について

特定疾病保障保険(三大疾病保障保険)と医療保険の三大疾病特約

三大疾病の保障強化としては主に2つの方法が考えられます

という形で、特定疾病保障保険に加入するか医療保険に特約(オプション)として保障を強化するかという事です。

特定疾病保障保険(三大疾病保障保険)について

特定疾病保障保険(三大疾病保障保険)はそれ単体で販売される場合と生命保険の特約として設計される場合があります。

特定疾病保障保険の詳細はこちらでも解説していますので気になる方は是非チェックしてみてください。

特定疾病保障保険の保障内容

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

のどれかに診断をされ、特定の状態に該当した場合に設定した一時金(300万円など)が支払われる。

または死亡・高度障害に該当した場合でも保険金が支払われるというものです。

三大疾病の所定の状態

たまに三大疾病の支払い条件として間違った認識をしている人がいて、診断されたらその時点で一時金が受け取れると考えている場合がありますがこちらは注意が必要です。

実際には三大疾病のうち所定の状態に該当した場合に一時金が支払われます。

がん(悪性新生物)の場合

悪性新生物と診断確定したとき。がん保険などの場合は上皮内新生物(初期がんなど)でも診断金の一部が対象となる場合がありますが、三大疾病保障では一般的に初期以降の「悪性新生物」が対象になります。

心筋梗塞の場合

60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

脳卒中

60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

特定疾病保障保険(三大疾病保障保険)のおすすめランキング

特定疾病保障保険における「三大疾病の所定の状態」はがんに関しては悪性新生物の診断確定時点。

急性心筋梗塞・脳卒中に関しては診断後に60日以上の労働制限または後遺症が続く状態という所謂「60日ルール」が一般的な給付金の支払い条件でした。

ただ、最近では各社の保険商品も開発が進み、三大疾病の所定の状態もより緩和された商品が発売されつつあります。

そこで給付金の受取やすさや、プラン選択の自由度など契約者のメリットにつながる項目を評価基準として特定疾病保障保険のおすすめをランキング形式にて紹介していますので三大疾病保障を強化したいと考えている方は是非こちらも確認してみてください。

医療保険に付ける三大疾病の特約とは

では次に医療保険の特約にある三大疾病の各種特約も同様に支払いの条件は設定されています。

医療保険の三大疾病特約支払い条件

医療保険の特約の場合、先述の「三大疾病保障保険」と同様の支払要件の場合もあれば、医療保険によっては、急性心筋梗塞・脳卒中において支払い要件が緩和されているケースもあります。

三大疾病特約の要件例

- がんは悪性新生物の診断確定

- 急性心筋梗塞・脳卒中は20日以上の入院か所定の手術

これらは医療保険によって条件も異なる為、詳細は商品単位での確認が必要になります。

特約の保障内容

医療保険の特約としての三大疾病の保障も商品によってさまざまですが、ここでは主によくある特約の保障内容を紹介します。

三大疾病診断一時金特約

三大疾病一時金は「三大疾病保障保険」と同様に三大疾病の診断され所定の状態になった場合に一時金が支払われる特約です。

入院や手術の有無を問わない為、これから始まる闘病に備えての軍資金的な意味合いもあるかと思います。

特約によっては一度きりの支払いではなく年単位で複数回支払われる場合もあります。

入院日数無制限特約or長期入院特約

一般的に医療保険は一回の入院に日数制限があり1入院60日タイプや120日タイプが主流です。

これが三大疾病による入院の場合にはその他の病気やケガに比べると長期化する可能性を踏まえて日数制限がない入院無制限の特約や長期入院に対応する特約となります。

三大疾病の平均入院日数

出典 厚生労働省「平成26年(2014)患者調査の概況」

脳卒中(脳血管疾患、脳梗塞、その他の脳血管疾患)に関しては、90日前後での入院期間があり、全体的に短期傾向にある入院期間ですが長期化する事がわかります。

医療保険における入院日数の考え方についてはこちらでも紹介していますので、良ければご確認ください。

https://iryouhokenselect.com/days-of-hospital

三大疾病保険料払込免除特約

三大疾病にて所定の状態に該当した場合にそれ以降は保険料の支払いが免除(=不要)になり、保障はその後も続くという特約です。

保証期間は終身医療保険であれば一生涯になります。

各保険会社の医療保険の三大疾病特約について

当サイトでは医療保険の中で三大疾病関連特約などの支払い条件や払込免除の条件を評価項目とした医療保険のおすすめランキングを作成しています。

ここまで紹介してきた三大疾病関連の特約も各社異なりますのでこれらを明確な理由に評価をしていますので医療保険をご検討中の方であれば是非ご確認ください。

https://iryouhokenselect.com/syushiniryouranking

このページのまとめ

医療の保障を検討する場合、客観的なデータからも三大疾病の保障は十分に検討するべき保障内容ではないでしょうか。

三大疾病の中でも、特に「がん」の治療に特化した「がん保険」を強化したいという場合にはこちらも合わせてご確認ください。

三大疾病に関しての保険商品は内容、支払条件が各社似ているようで異なります。ある程度希望する保障内容を整理しつつ保険料を確認しながら保険を選ぶ事が検討しやすいかと思います。

この場合は積極的に保険の無料相談サービスなどをご活用ください。