このページではネオファースト生命の定期医療保険「ネオdeちりょう」の特徴やデメリットを解説していきます。

「ネオdeちりょう」の特徴

一般的な医療保険の場合、入院給付日額〇〇円というように予め設定した金額を受け取る保障内容となりますが、「ネオdeちりょう」は実際に請求があった「診療報酬点数」に対して1円・2円・3円のどれかを掛け合わせた金額が保障内容になるというユニークな医療保険です。

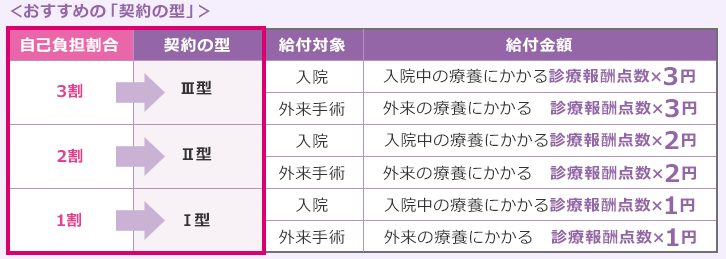

通常保険適応の治療行為を行った場合「診療報酬点数」×10円が実際の請求金額になりますが、年齢に応じた自己負担割合がある為、現役世代であれば請求金額の3割。

つまり「診療報酬点数」×3円 であれば保険診療としての自己負担はカバーできるという考えです。

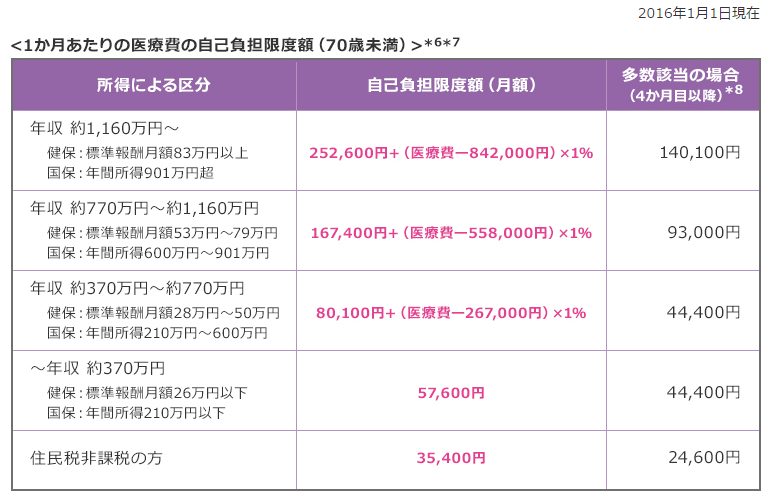

更に一カ月の自己負担額が高額になった場合は高額療養費制度の適応もあり、所得に応じた上限があります。

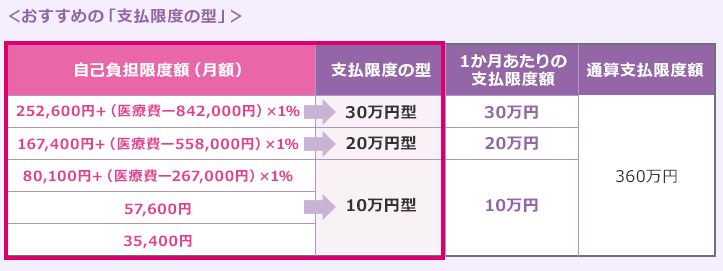

そこで「支払限度の型」も10万円型・20万円型・30万円型から選択が可能になるという面白い仕組みです。

実質自己負担分を全額カバーする医療保険の作成が可能ですが、保険期間が10年更新の定期タイプの為、保険料は割安に設定が可能です。

高額療養費(高額医療費)制度についてはこちらでも解説しています。

主契約の保障内容

| 項目 | 保障内容等 |

| 入院治療給付金 | 公的医療保険制度対象となる入院で 診療報酬点数×1円・2円・3円を選択 一カ月支払限度10万円・20万円・30万円 通算:360万円 |

| 外来手術治療給付金 | 公的医療保険制度の手術、放射線治療等で 診療報酬点数×1円・2円・3円を選択 一カ月支払限度10万円・20万円・30万円 通算:360万円 |

特約の保障内容

| 項目 | 保障内容等 |

| 入院治療一時給付金 | 1入院1万円~10万円(契約時に設定) 通算50回(6か月間に1回) |

| 入院治療無事故給付金 | 入院治療一時給付金の支払われなかったとき、保険期間満了時に入院治療一時給付金と同額を受け取り |

| 先進医療特約 | 先進医療にかかる技術料と同額 通算2,000万円 |

| 特定疾病保険料払込免除特約 | がん 約款に定める悪性新生物(がん)診断確定 急性心筋梗塞・脳卒中 30日以上の労働制限or治療を目的とした手術 |

20歳・30歳・40歳・50歳・60歳の参考保険料

| 男性 | 女性 | |

| 20歳 | 1,152円 | 1,316円 |

| 30歳 | 1,376円 | 1,678円 |

| 40歳 | 2,007円 | 1,808円 |

| 50歳 | 3,525円 | 2,582円 |

| 60歳 | 6,060円 | 4,142円 |

※保険料比較の為のプランは以下の項目で算出しています。

- 支払限度額30万円

- 契約の型「Ⅲ型」=自己負担3割

- 先進医療特約付き

- 保険期間、支払い期間は10年

保険料の算出は公式サイトやパンフレットを参考にしています。

保障内容は会社単位で微妙に異なります。

保険料払込期間や払込方法など

| 保険会社 | ネオファースト生命 |

| 契約年齢 | 6歳~80歳 |

| 保険期間 | 10年 |

| 保険料支払期間(有期払い) | 10年 |

| 口座引落払込方法(回数) | 月払・年払 |

| クレジットカード支払方法(回数 | 月払・年払 |

「ネオdeちりょう」のデメリットについて

- プラン選択が難しい

- 主契約のみだと給付金は少額

「診療報酬点数」に1円~3円を掛け合わせるという斬新な医療保険ですが、ぱっと見わかりずらく、ある程度の医療保険の選択知識が無いとプランニングできない保険かと考えます。

更に主契約のみで契約すると入院等で受け取る給付金は保険適応の自己負担分のみなので差額ベッド代など保険適応ではないけど実際には負担した費用などはカバーできません。

このページのまとめ

イメージとしては治療にかかった自己負担分をカバーする医療保険という感じの「ネオdeちりょう」ですが、「診療報酬点数」に掛け合わせる金額「1円2円3円」は必ずしも、自分の年齢に応じた割合に合わせる必要がないという部分がユニークです。

いずれも実際にプランニングする場合にはある程度専門知識も必要とする事からもFPなどの意見も交えながら検討する事がよいかと思います。