このページではネオファースト生命の収入保障保険「ネオdeしゅうほ」の特徴やデメリットなどを含めて解説していきます。

ネオファースト生命は、第一生命グループの生命保険会社ですが、国内大手生命保険会社が取り扱う死亡保障と医療保障がセットになったパッケージ商品ではなく、外資系保険会社が販売する様な保障毎に保険商品を分ける単品の商品展開をしています。

「ネオdeしゅうほ」の主な特徴

まず最初に、「ネオdeしゅうほ」の主な特徴をピックアップしています。

- 【非喫煙+健康体割引】では最安値水準の保険料である

- 三大疾病払込免除の条件が比較的緩い

- 特定疾病収入保障特則にて死亡以外でも年金月額の受け取り可能

- 標準体料率では保険料の割安感は無し

- 健康体の基準が血圧値に加えて40歳以上は血液中のGOT値30U/L以下が必要

- 契約年齢が20歳~55歳

- 支払回数は口座・クレカ共に月払・年払のみ

- 保険期間・支払い期間は60歳満了・65歳満了のどちらか

「ネオdeしゅうほ」を販売するネオファースト生命は銀行などの金融機関か全国の保険ショップにて保険料の算出、相談が可能です。

最寄りの保険ショップを探すには事前予約サイトがおすすめですが、ネットのみでは保険会社からの探すことができないので専用のフリーコールにて

「ネオファースト生命の取り扱いがある最寄りの保険ショップを探してる」

という事を伝えれば、全国から希望に合う保険ショップを紹介してくれます。

連絡はリンク先のフリーダイヤルよりどうぞ。

更に詳細もまとめていますのでご興味がある方は続けてご確認ください。

保険金額・支払保障期間・払込免除

| 年金月額 | 月額5万円~20万円 |

| 支払保証期間 | 2年間または5年間 |

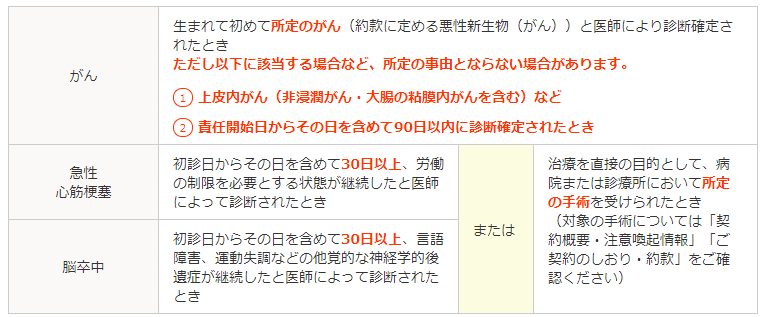

| 三大疾病払込免除特約など | がんの診断or急性心筋梗塞・脳卒中は治療目的の公的手術or30日以上の労働制限または所定の後遺症 |

20歳・30歳・40歳の参考保険料

| 男性 | 女性 | |

| 20歳 | 3,634円 | 2,802円 |

| 30歳 | 3,580円 | 2,982円 |

| 40歳 | 3,796円 | 3,058円 |

※保険料比較の為のプランは以下の項目で算出しています。

- 年金月額10万円

- 標準体料率

- 保険期間、支払い期間は60歳満了

- 支払保証期間2年

保険料の算出は公式サイトやパンフレットを参考にしています。

他社の家族収入保障保険との比較する為に年金月額10万円を60歳満了で算出しています。

健康体割引・非喫煙割引について

「ネオdeしゅうほ」は標準体以外に所定の基準における「健康体割引」が用意されています。更にタバコを1年以上吸っていない場合には非喫煙割引も適応になります。

標準体

↓

健康体割引

↓

健康体+非喫煙体割引

という流れになるので、タバコを吸っていないだけでは割引にはならない点が注意です。

所定の基準値について

| BMI | 18.0~27.0 |

| 血圧 | ・39歳以下 最低85mmHg未満・最高135mmHg未満 ・40歳以上 最低90mmHg未満・最高140mmHg未満 血液中のGOT値30U/L以下 |

| 非喫煙基準 | 1年以上の禁煙+コチニン検査 |

※BMI=体重(kg)÷身長(m)÷身長(m)

※血圧値は健康診断等、医師の診査結果である必要があります。

コチニン検査についてはこちらでも紹介しています。

標準体との保険料比較

男性の保険料比較

| 男性(標準体料率) | 男性(非喫煙+健康体料率) | 割引率 | |

| 20歳 | 3,634円 | 2,407円 | 34% |

| 30歳 | 3,580円 | 2,283円 | 36% |

| 40歳 | 3,796円 | 2,379円 | 37% |

女性の保険料比較

| 女性(標準体料率) | 女性(非喫煙+健康体料率) | 割引率 | |

| 20歳 | 2,802円 | 1,556円 | 44% |

| 30歳 | 2,982円 | 1,755円 | 41% |

| 40歳 | 3,058円 | 2,078円 | 32% |

「ネオdeしゅうほ」のメリットやデメリットについて

メリット1:【非喫煙+健康体割引】が最安値水準

当サイトでは収入保障保険のおすすめ基準として保険料の安さを重視していますが、「ネオdeしゅうほ」は(非喫煙+健康体割引)の組み合わせでランキング中2番目に割安な収入保障保険として最安値水準です。

該当の基準を満たす人は加入や見直しの検討をしていただくのが良いかと思います。

メリット2:三大疾病払込免除特約の条件緩和

「特定疾病保険料払込免除特約」にて「がん」は悪性新生物のみの診断確定時。

急性心筋梗塞・脳卒中に関しては所定の手術と30日以上の労働の制限もしくは所定の後遺症が継続した状態になります。

労働制限や後遺症は60日以上の期間を必要とする場合がある中で半分の30日になっている点は条件の緩和と言えます。

メリット3:特定疾病収入保障特則で三大疾病保障を強化

「特定疾病収入保障特則」は上記の三大疾病に該当した時点で死亡時に遺族が受け取る年金月額をご自身の治療の為に受け取る事が出来る特約です。

つまりこの特約を追加する事で収入保障保険の給付対象の範囲を死亡以外に三大疾病まで拡大する事になります。

デメリット1:標準体では割安感がない

非喫煙体+健康体では最安値水準ではある反面、標準体の保険料に割安感はない為、三大疾病などの保障強化などの目的が無い場合には他社がおすすめになります。

デメリット2:40歳以上の健康体基準のハードルが高い

健康体割引に該当する基準が39歳まではBMI&血圧値共に一般的ですが、40歳以上は「血液中のGOT値30U/L以下」という条件が加わります。

この基準が加わる事で割安な保険料になるので検討される方は診断結果などをご確認ください。

このページのまとめ

「ネオdeしゅうほ」は何といっても【非喫煙体+健康体】の保険料が最安値水準であることがポイントです。40歳以上は条件が一つ追加されるものの基準をクリアできる方であれば積極的に保険料の見積もりなどを実施していただくのが良いかと考えます。

「ネオdeしゅうほ」は金融機関か全国の保険ショップのみ取り扱いの保険商品になります。

最寄りの保険ショップを探すには事前予約サイトがおすすめですが、ネットのみでは保険会社からの探すことができないので専用のフリーコールにて

「ネオファースト生命の取り扱いがある最寄りの保険ショップを探してる」

という事を伝えれば、全国から希望に合う保険ショップを紹介してくれます。

??連絡はリンク先のフリーダイヤルよりどうぞ。

その他、サイト内では保険料の割安順に健康状態別のおすすめランキングもまとめていますので良ければ合わせてご確認ください。