タバコを吸っていないと生命保険が安くなるというような話を聞いた事はありませんか?これは全ての保険会社で実施しているわけではありませんが、たしかに保険商品によっては喫煙と非喫煙で保険料(=掛け金)を分けている場合があります。

そこで気になるのが、吸っていない=「非喫煙者」としての保険会社での基準や具体的な検査方法ではないでしょうか?

そこでこのページでは、非喫煙者の認定基準から検査方法、日ごろから吸っていない方が検査を受ける際の注意点などを紹介していきます。

非喫煙者(ノンスモーカー)割引について

非喫煙者の保険料割引を採用している保険会社は主に外資系のカタカナ生命保険会社に多く見られます。

また保険商品単位では全ての商品に採用されているわけではなく、特定の商品に限定されます。

割引率は商品や年齢によっても異なりますが、通常の保険料に比べて10%~30%程度の割引が適応されるケースがありますので、条件を満たす方は絶対にチャレンジするべきです。

医療保険やがん保険の場合

医療保険やがん保険の場合は非喫煙者による割引になる商品が、一部の保険会社では取扱があります。

ただし、医療保険やがん保険の場合は喫煙者か非喫煙者による保険料の割引率大した事ありません。非喫煙の割引を気にするよりもそもそものプラン設計において必要と考える保障内容の整理をする方がより効果的なのでこちらは特に気にせずに複数ある保険会社から比較検討がおすすめです。

生命保険の場合

生命保険、ここでは死亡保険を指して説明しますが、対象になるのは主に掛け捨ての「定期保険」や「収入保障保険」が該当します。

解約時に一定の解約返戻金がある「終身保険」や「養老保険」では非喫煙者による割引はありません。

生命保険の場合は医療保険などとは異なり、保障期間における「必要保障額」が把握できているのであれば、なるべく非喫煙の保険料が適応される保険会社を積極的に選ぶのが賢い選択です。

標準体の保険料であれば〇〇生命の方が良くても非喫煙割引(ノンスモーカー割引)にする事で契約から数年経過していたとしても△△生命の方がお得という事が実際に起こります。

これらを踏まえると禁煙成功による保険見直しであれば、複数の商品を横断的に比較して最も条件がよいものを選ぶのが最適と言えます。

複数の保険商品を比較検討できる保険の無料相談サービスの中でも厳選した数社を紹介しています。是非ご確認ください。

事前の参考情報として当サイトにて加入者の【健康状態別】収入保障保険ランキングも以下のページにてまとめています。

タバコを吸われる方も対象になる「標準体」と禁煙者の「禁煙体割引」では同じ条件でも保険料が全く異なりますので、気になる方は是非ご確認ください。

非喫煙者の判定基準

では具体的に保険会社が定める「非喫煙者」の基準とはどの程度のものなのかについてですが、具体的には以下の2つの条件を満たす必要があります。

- 過去1年間まったく喫煙をしていない

- 唾液検査による非喫煙反応(陰性)

告知による判定基準

まず「過去1年間まったく喫煙をしていない」状態は遡って証明する事もできないので、手続き時に実施する告知に「はい」or「いいえ」で回答します。

なお喫煙とはタバコだけでなく、葉巻やパイプも含まれます。タバコの禁煙に成功した方がたまに葉巻を吸うケースがありますが保険会社の基準では喫煙者と同じ扱いになりますので注意してください。

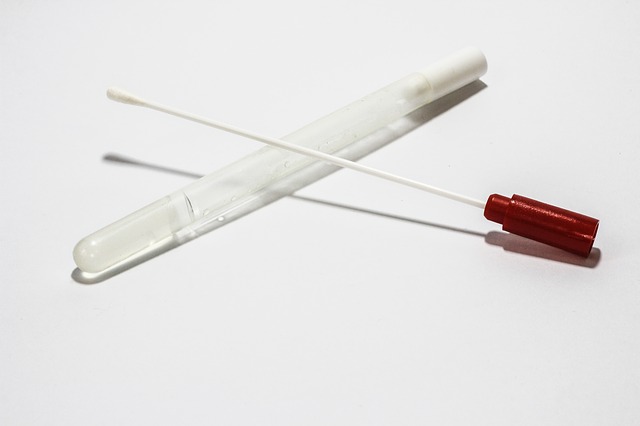

唾液検査による判定基準

唾液検査は通常「コチニン検査」と言われる専用の検査キットを使って行います。保険会社指定の保険面接士や診査医の面前で綿棒のようなスティックを口に含み唾液を採取する簡単な検査になります。

※ニコチンが体内に取り込まれると「コチニン」という代謝物を生成します。

唾液を採取したキットを指定の検査機関に郵送して、1週間程度で結果がわかります。

吸っていないと嘘をついて契約した場合

本人以外の保険会社関係者のいる場で唾液検査を実施する為あまり現実的ではないかと思いますが、検査でも反応が出ずに結果として「非喫煙者」の保険料率が適応された保険契約が可能となった場合は「告知義務違反」となります。

契約自体は成立したとしても、いざ保険金の請求が行われるようなタイミングで「喫煙」の記録が確認されるような事があれば最悪、保険金が支払われないという事態も考えられます。

「非喫煙者」割引が適応されるのは主に掛け捨ての生命保険(死亡保障)です。契約する内容にもよりますが、一般的には残された家族の生活費を保証する為に加入するような保険金額の大きな保険かと思いますので正しい告知と検査をおすすめします。

吸っていないのに陽性反応が出た場合

また日頃から喫煙はしない、もしくは禁煙してから1年以上経過してる状態で唾液検査をしたら喫煙反応が出してしまったというケースがあります。

これは唾液検査(コチニン検査)の精度が向上している事が考えられますが、所謂「受動喫煙」にて検査の前、数日以内で飲みの席でタバコを吸う人が居たり、遊戯施設、喫煙スペースを通過したりしても反応が出る事があります。

当然、本来はタバコを吸っていない状態なのであれば再審査を保険会社に希望してて手続きをし直す方法があります。

この際次の検査まではなるべく受動喫煙に繋がるような環境は避けたり、マスクを常用するなど、できる範囲の対策はしても良いかと思います。

別の保険会社を検討

なお再検査してみても、結果が変わらないなどという事になると納得しずらい部分があるかと思います。

この場合は再検査のタイミングに合わせて他社の保険商品にて非喫煙者料率での申し込みをしてみるもの一つの選択肢になるかと思います。複数の保険会社の商品を取り扱う保険ショップや代理店ではこれらの検査手続きに対応していますので、他社の保険商品も含めて申し込み手続きを考えたい方は無料相談サービスなどをご検討ください。