このページではドコモ契約者向け(東京海上日動)の医療保険「ドコモ 医療保険」の特徴やメリットデメリットを踏まえ他社も含めた評価を行っています!

比較対象となる他社の定期保険の数が少ないのでスコアリングによる評価はできませんがある程度他社の踏まえた上で客観的な評価をしていきます。

医療保険は各社より多数の商品が発売されている為、多くの方は

- 商品ごとの違いが分からない

- 何を基準に選べばよいかわからない

というケースがほとんどかと思います。

当サイトでは医療保険を選ぶ上で以下のようなポイントをチェックしています。

これを踏まえて「ドコモ 医療保険」のポイントをまとめると

- 3つのプランから選択可能

- 三大疾病一時金100万円の特約を選択可

- 1年更新毎の割安な保険料を実現

という部分が上げられますが、三大疾病一時金の支払条件などは昨今の医療保険の三大疾病関連の支払条件にあてはめると必ずしも良い条件ではありません。

医療保障としてドコモ医療保険だけというよりは既に加入している医療保障のプラスとして検討していただくのが良いかと考えます。

「ドコモ 医療保険」への加入を検討してる方はもちろん、医療保険の加入や見直しを考えてている方は是非参考にしてみてください。

ドコモ 医療保険の特徴

まず初めにドコモ 医療保険の主な特徴やポイントをまとめます。

- 契約可能年齢は20歳~70歳まで

- ドコモのケータイ回線をお持ちの方のみ加入可能

- 引受保険会社は東京海上日動

- 払込期間は1年更新の最長を70歳まで

- 保険料の支払方法は月々の携帯電話料金に合算して支払

- 特約の選択数は3つ(プラン選択が3種類)

- 三大疾病一時金特約は1回100万円

- 三大疾病一時金はガン診断、急性心筋梗塞、脳卒中は60日ルール

ドコモ 医療保険のメリットデメリット

メリット部分がそのままデメリットに繋がるようなところがありますがそれぞれポイントをまとめます。

ドコモ 医療保険のメリット

- 1年更新で割安な保険料

- シンプルな3つのプラン選択が可能

- 毎月の携帯電話料金に合算して支払える

保険料は1年毎の更新で5歳刻みでの保険料アップなので20代30代では割安な保険料を実現しています。

また携帯電話からそのまま申し込みが出来る事からもシンプルに3つのプランから選択するだけで細かいプランニングを県とする必要がありません。

最大のメリットはドコモケータイの回線契約者のみが加入できるというだけあって新たにクレカ等の登録も不要で毎月の携帯電話から引き落としが可能です。

ドコモ 医療保険のデメリット

- 年齢があがると保険料が割安でなくなる

- 三大疾病一時金の支払条件が厳しい

- プラン選択の自由度が低い

1年更新で若年層では割安な保険料ですが5年単位で確実に保険料が上がっていきます。つまり若くして加入してもその恩恵は若いうちだけで結果的に50代60代になればある程度の保険料を支払う事になります。

しかも、保障内容はシンプルな1入院5000円が60日分と手術給付金が入院中5万円外来2.5万円重大手術20万円のみ(ベーシックプランの場合)と他社と比較すれば手薄です。

三大疾病一時金を加えた「三大疾病重視プラン」を選択する事も可能ですがこちらはベーシックプランに重度入院一時金(三大疾病一時金)と先進医療特約を加えた内容です。

三大疾病一時金の支払条件はがんは悪性新生物の診断確定(上皮内新生物は対象外)としてのこりの2つは所謂60日ルールというもので

60日ルールとは

| 疾病 | 支払条件 |

|---|---|

| 急性心筋梗塞 | 60日以上、労働の制限を必要とする常態が 継続していると医師のよって診断されたとき |

| 脳卒中 | 脳卒中を発病し、初めて医師の診断を受けた日からその日を含めて60日以上、 言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと、医師によって診断されたとき |

上記は三大疾病関連の特約が医療保険に出始める前の三大疾病保障保険などでは主流の支払条件でしたが最近では

- がん:悪性新生物と上皮内新生物も対象

- 急性心筋梗塞:20日以上の入院か治療の為の手術

- 脳卒中:20日以上の入院か治療の為の手術

というようにかなり緩和された支払条件が一般化しつつある為、60日ルールの条件を指定している三大疾病一時金特約は支払条件が厳しくデメリットと言えます。

ドコモ 医療保険の評価

これらのメリットデメリットを踏まえた場合ドコモ医療保険の評価は他社の医療保険と比べて特段有利なわけではなく、20代30代であればある程度割安な保険料で加入できる医療保険という印象になります。

ドコモ 医療保険がおすすめな人

こんな方におすすめ

- 一時的に割安や医療保険に加入したい人

- 既に加入している医療保険にプラスとして加入したい人

医療保障として考えた場合にはこのドコモ医療保険のみを契約し続けるというのはあまりおすすめではないかと考えます。

ある程度ご自身の要望を組み入れながら希望にあう医療保険を検討したい場合は他の保険会社を含めたタイプ別医療保険のおすすめランキングや、評価項目の詳細はこちらのページでもまとめていますので併せて是非ご確認ください。

引き続き詳細を確認される方は読み進めてください。

「ドコモ 医療保険」の保障内容

| 入院保険金 | 【支払条件】 ケガや病気で入院した場合 【保障額】 1日5,000円 女性疾病重視プランは女性疾病では+5,000円 【支払上限】 1入院60日 |

| 手術保険金 | 【支払条件】 ケガや病気で所定の手術を受けた場合 【保障額】 重大手術/20万円 重大手術以外/入院中以外2.5万円、入院中5万円 【支払上限】 回数無制限 |

| 放射線治療保険金 | 【支払条件】 所定の放射線治療を受けた場合 【保障額】 5万円/1回 【支払上限】 60日に1回 |

特約の保障内容

| 先進医療保険金 | 【支払条件】 先進料を受けた場合 【保障額】 技術料に応じて最大305万円 |

| 重度入院一時金 | 【支払条件】 がん:診断確定 急性心筋梗塞、脳卒中:60日以上の後遺障害か就業不能状態と医師が判断した場合 【保障額】 100万円/1回 【支払上限】 1回のみ |

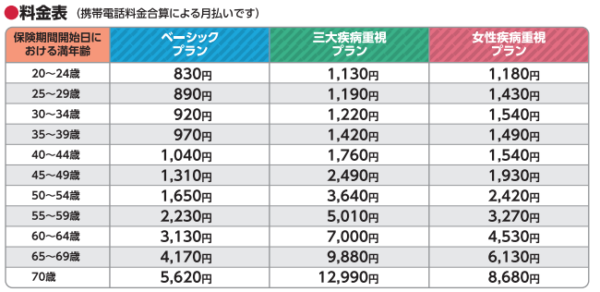

ドコモ 医療保険のプラン別保険料

※保険料の算出は公式サイトやパンフレットを参考にしています。

ドコモ 医療保険の契約概要

| 保険会社 | 東京海上日動 |

| 契約年齢 | 20歳~70歳 |

| 保険期間 | 定期 |

| 保険料支払期間 (有期払い) |

1年 |

| 払込方法(回数) | 月払 |

| クレジットカード 支払い |

月払 |

このページのまとめ

改めてドコモ 医療保険のポイントをまとめると

- ドコモケータイの回線契約者が加入可能

- 保険料は毎月の携帯代に合算可能

- プランは3プランから選択可

- 三大疾病一時金100万円があるプラン有り

- 女性疾病入院+5000円の女性プラン有り

- 保険料は1年更新で5年刻みでアップ

という形になります。

ドコモケータイの加入者が一時的に割安な保険料として加入するのは良いかもしれませんが、半永久的に加入する様なものでもないかと考えます。

実際に医療保障を比較検討しようとする場合の相談方法は複数の保険商品を取り扱う保険ショップや乗合代理店のファイナンシャルプランナー(FP)が最適です!

医療保険の事前知識として当サイトのランキングを参考にしていただきつつ、実際の相談は保険ショップ、FPの訪問サービス共に無料保険相談サービスとして何度相談してもお金は一切かかりませんので是非ご活用ください。

ページの下でおすすめの保険ショップ検索サービスやFP訪問サービスを紹介していますので良ければご確認ください。