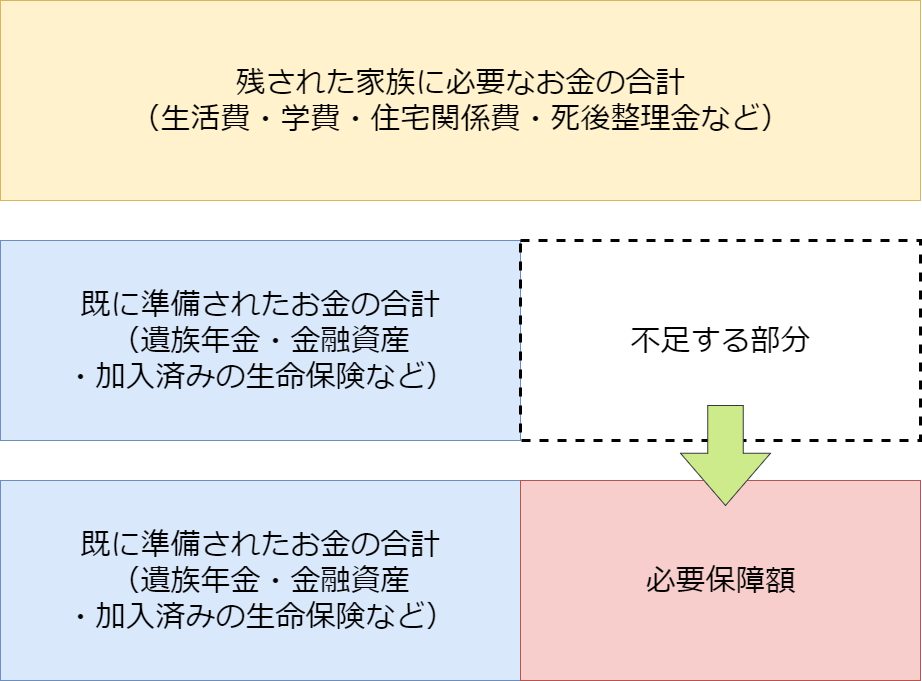

正しい生命保険に加入する上で最も大切なことは万が一の時に遺族が受け取る事になる保障額が適正かどうかになります。

この保障額の事を「必要保障額」と言いますが算出方法はシンプルに

「必要なお金の合計」ー「準備されたお金の合計」=「必要保障額」となります。

図にするとこんな感じです。

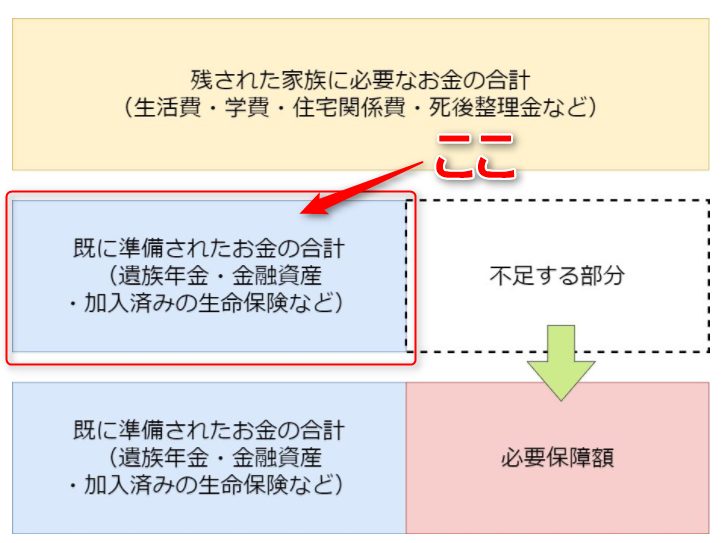

この「準備されたお金」の中にはすでに加入している生命保険やその他資産などが含まれ、中でもしっかりと把握する必要があるものが「遺族年金」になります。

このページではそんな生命保険選びに欠かすことのできない「遺族年金」について仕組みや支給要件などを紹介していきます。

加入している公的年金による違い

遺族年金とは言葉の通り、遺族への保障を行う公的年金制度の一つになり、簡単に説明すると国民年金や厚生年金の被保険者(かけている人)が死亡した場合に、子または子のある奥様に一定期間~永久的に年金が支払われる仕組みになります。

遺族年金の種類は主に3つ

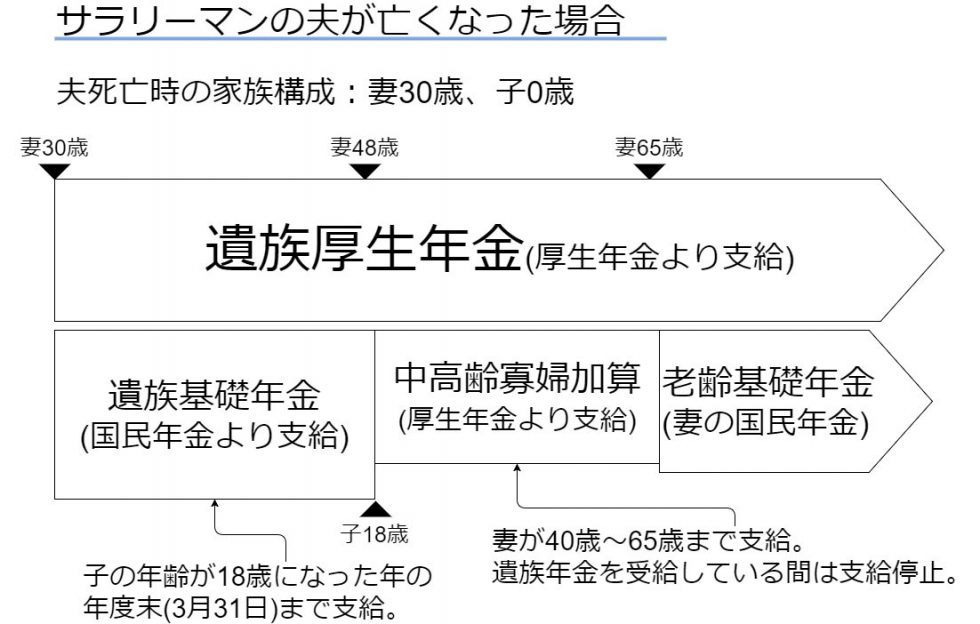

このうち、厚生年金に加入するサラリーマンと国民年金に加入する自営業の方では保障される対象が異なります。

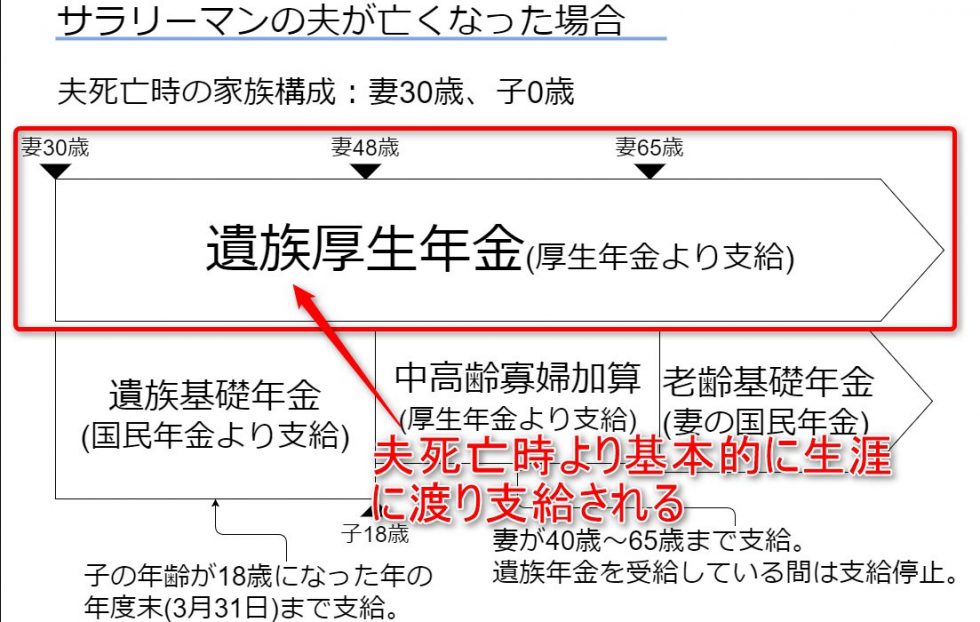

サラリーマンの遺族年金は

厚生年金に加入中のサラリーマンの場合は先述している遺族年金は全て対象になります。

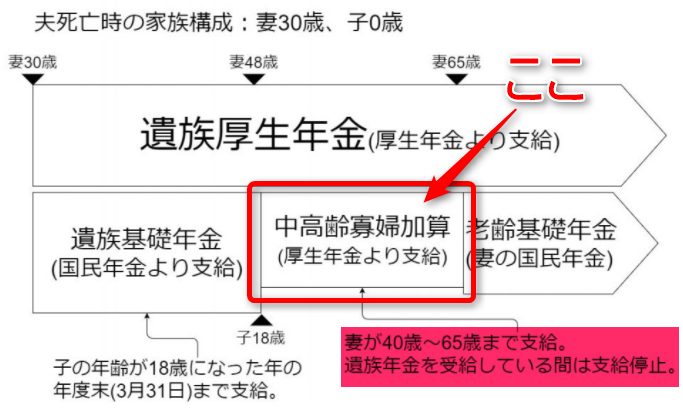

図は例としてサラリーマンの夫死亡時に奥様が30歳で末子が0歳の場合での遺族年金の支給イメージになります。

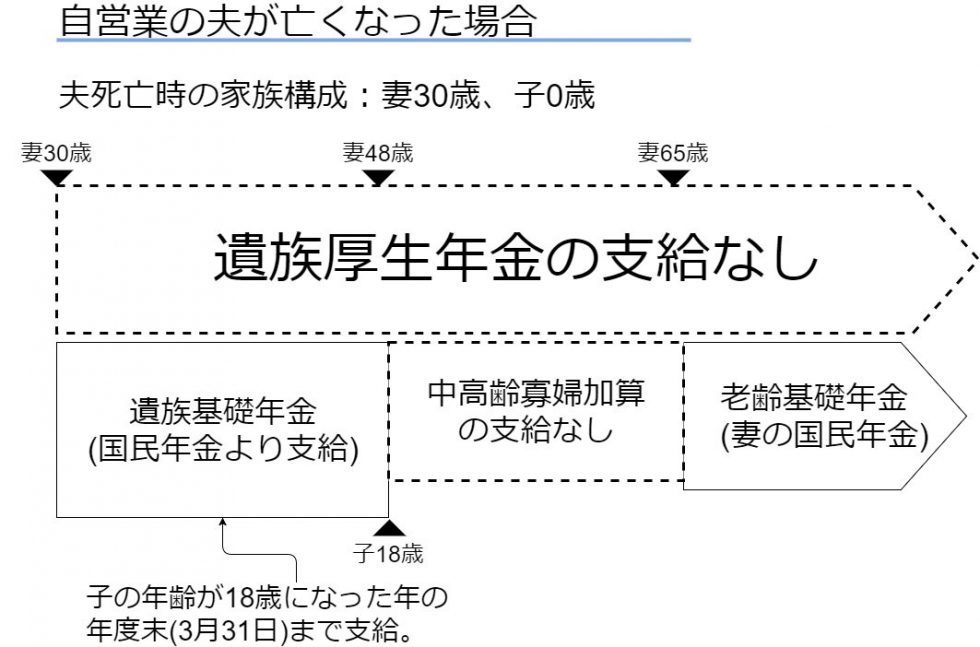

個人事業主の遺族年金は

自営業などで国民年金のみに加入している場合には当然ですが、厚生年金より支給される「遺族厚生年金」「中高齢寡婦加算」は支給されず、国民年金より支給となる「遺族基礎年金」部分のみが対象となります。

厚生年金に加入してるサラリーマンと比較すると遺族年金としての保障は大分手薄になります。

遺族基礎年金について

遺族基礎年金は国民年金からの支給となり加入する公的年金制度に関係なく全員対象となります。

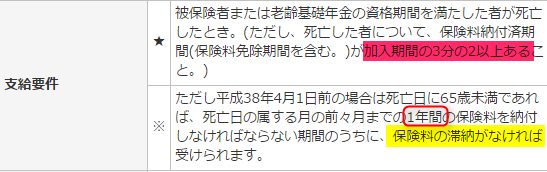

受け取る為の条件(支給要件)

遺族基礎年金を受け取る為には

つまり国民年金の加入対象者である20歳以上の方。もしくは保険料を納めた期間が25年以上あり年金の受け取り期間を満たした人となります。

ただ年金の受給資格を満たしていなくても死亡したのが平成38年4月1日より前で65歳未満の方であれば死亡した月の前々月までの1年間の保険料を滞納していなければ対象となります。

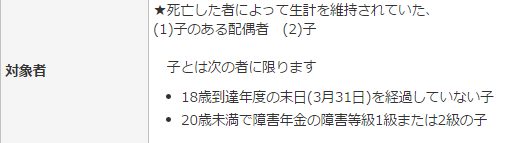

受け取れる人(対象者)

- 一番下の子が18歳になる年の3月31日までが対象となります。

- もしくは障害等級1級か2級の認定を受けている子であれば20歳までとなります。

受け取れる年金額

| 基本年金額 | 子の加算 | 総額 | |

| 妻と子1人 | 779,300円 | 224,300円 | 1,003,600円 |

| 妻と子2人 | 779,300円 | 448,600円 | 1,227,900円 |

※第3子以降は各74,800円/年となります。

例)3歳と0歳のお子様がいる時の遺族基礎年金

基本年金額

779,300円 × 18年(18歳ー末子0歳) = 14,027,400円

子の加算

(第一子)224,300円 × 15年(18歳ー3歳) = 3,364,500円

(第二子)224,300円 × 18年(18歳ー0歳) = 4,037,400円

合計 21,429,300円

上記の例だと遺族基礎年金だけで約2000万円の保障が準備される事になります。

なお個人事業主の方の遺族年金はここまでになります。

自営業の方の必要保障額の具体的な算出手順についてはこちらでも紹介していますので良ければご確認ください。

ここから先は厚生年金の加入者(=サラリーマン)が対象となります。

ちなみに昔は個人事業主で最近、サラリーマンになられた方も、厚生年金の加入期間が1ヵ月でもあれば基本的には以下の項目が対象となります。

中高齢寡婦加算(ちゅうこうれいかふかさん)について

中々聞きなれない中高齢寡婦加算ですが、簡単に言うと末子が18歳になり終了した遺族基礎年金に変わって、~65歳以降本人の年金受給までの間に受け取る事が出来る年金となります。

受給の条件

40歳以上であるというのがポイントになります。遺族基礎年金が終了した時(子供が18歳を迎えた)に奥様が40歳を超えている必要があります。

受給期間は65歳までとなります。

受給できる年金額

中高齢寡婦加算の額は遺族基礎年金の4分の3の額になります。

平成29年度は年額584,475円になります。

※遺族基礎年金額(779,300円)の4分の3。

例)夫死亡時に妻30歳、末子0歳の場合の中高齢寡婦加算について

中高齢寡婦加算

年額584,475円 × 17年間(65歳ー48歳) = 9,936,075円

末子が18歳になり、遺族基礎年金の支給が停止した時点で妻は48歳になります。

ここから妻自身の老齢年金を受け取る65歳までの期間が17年として計算した場合になります。

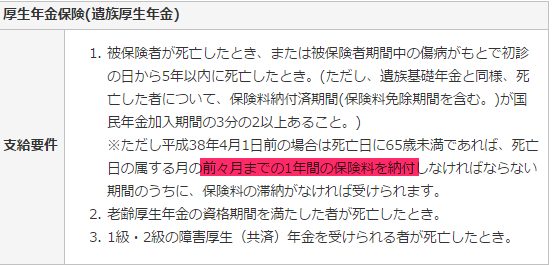

遺族厚生年金について

最後に遺族厚生年金に関してですが、こちらは上の二つの年金が定額に対してそれまでの被保険者の報酬によって異なりそれぞれ計算を必要とします。

また遺族基礎年金のように期間限定ではなく、生涯にわたって受け取る事が可能となります。

支給要件

基本的には遺族基礎年金、同様に死亡した月の前々月までの1年間で保険料の滞納がなければ受けられます。

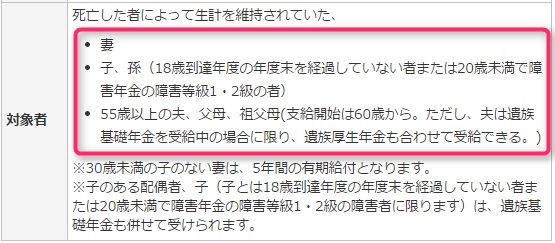

対象者

遺族基礎年金の対象が子か妻だったのに対して、夫、父母、祖父母に拡大しています。

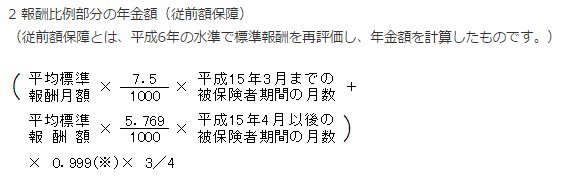

年金額(平成29年4月分から)

遺族厚生年金の計算には被保険者期間月数(厚生年金に加入していた期間)を入れるのですが、既に25年以上加入している場合は「長期要件」。25年未満の場合は「短期要件」となり、300カ月(25年)加入したものと見なして計算します。

大学卒業後、22歳くらいで就職した人が47歳か48歳でなくなった場合が短期要件になります。

平均標準報酬月額と平均標準報酬額

平均標準報酬月額は賞与を含めない平成15年(2003年)3月までの平均月収。

平均標準報酬額は賞与を含めた平成15年(2003年)4月以降の平均月収になります。

なお正確な平均標準報酬額は年金事務所でないとわかりませんし、1桁代まで完璧に求める必要もないのであくまで概算として、

平均標準報酬額 × 5.769/1000 × 300月 × 1.0 × 3/4

平均標準報酬額 × 約1.3

ボーナスを含めた年収を12カ月で割った数字に1.3を掛けた金額を遺族厚生年金とするとわかりやすいです。

例)年収450万円の方の場合。450万÷12カ月×1.3=487,500

遺族厚生年金 48万7500円/年額

ここまでの内容を元にサラリーマンの方の生命保険の選び方(必要保障額の算出手順)をこちらでまとめています。

良ければ合わせてご確認ください。

このページのまとめ

必要保障額の算出には欠かせない遺族年金の計算ですが、遺族厚生年金までを含めるとどうしても概算になってしまう為、完璧は求めずに大まかな把握がおすすめかと思います。このページを参考にしていただき、ある程度ご自身の遺族年金額を把握されたら上で、保険の相談窓口や担当のファイナンシャルプランナーの方と最終的な答え合わせをするくらいが良いかと考えます。