保険と聞いて多くの方から聞こえてくるのは「わかりにくい」「よくわからない」というような内容になります。

それもそのはずで現在国内には何十社もの保険会社が存在しており出回っている保険商品は数千件を超えるとも言われています。

普段から保険を扱うプロのファイナンシャルプランナーでも当然すべてを把握しているわけではありません。

それでも大体の種類(=かたち)を把握できればご自身の保険は各段に選び易くなり担当者との相談もスムースになる事は間違いありません。

そこでこのページでは個人で生命保険(=死亡保険)を選ぶ際の保険の種類について解説していきます。

生命保険の種類は膨大にある

まず生命保険というと広義に取れば個人向けや企業経営者向けなどの法人を問わず、

- 死亡保険

- 医療保険

- がん保険

- 学資保険

- 個人年金

- 介護保険

等々、人を対象として保障する保険は全て該当する事になります。

生命保険=死亡保険の認識

ただし、医療保険やがん保険などそれ自体が世間一般的に認識されている事もあり、生命保険と言えば保障の対象者(=被保険者)が死亡した時を保証する死亡保険というのが通常の認識であり、このページでも生命保険=死亡保険という事で話を進めます。

早速、生命保険の種類を確認する場合はこちらからどうぞ。

生命保険料控除での分類

更に一般的に企業などにお勤めの方であれば、毎年の年末調整にてその年に支払った保険料を控除する「保険料控除申告書」を提出しています。

この生命保険料控除は平成22年に法改正され、現在は3種類に分かれています。

具体的な違いで見ると

一般生命保険料

一般的な生命保険契約=死亡保険を指している事がほとんどです。

介護医療保険料

疫病や身体の障害などに対して保険金が支払われる医療保険やガン保険などがこれに該当します。

個人年金保険料

個人年金保険が対象となり、保険料控除の対象とするには契約内容に関していくつかの条件があります。ここでは割愛します。

個人向け生命保険(死亡保険)について

ここからは個人の方が生命保険(死亡保険)を選ぶ際のその大まかな種類と特徴を紹介していきます。個人向けの生命保険も種類を上げれば、多数存在するのですが、実際に検討するレベルでは

- 定期保険(ていきほけん)

- 養老保険(ようろうほけん)

- 終身保険(しゅうしんほけん)

の3つが中心になりますが、養老保険は最近ではあまり保険会社で扱われていない為、省略します。

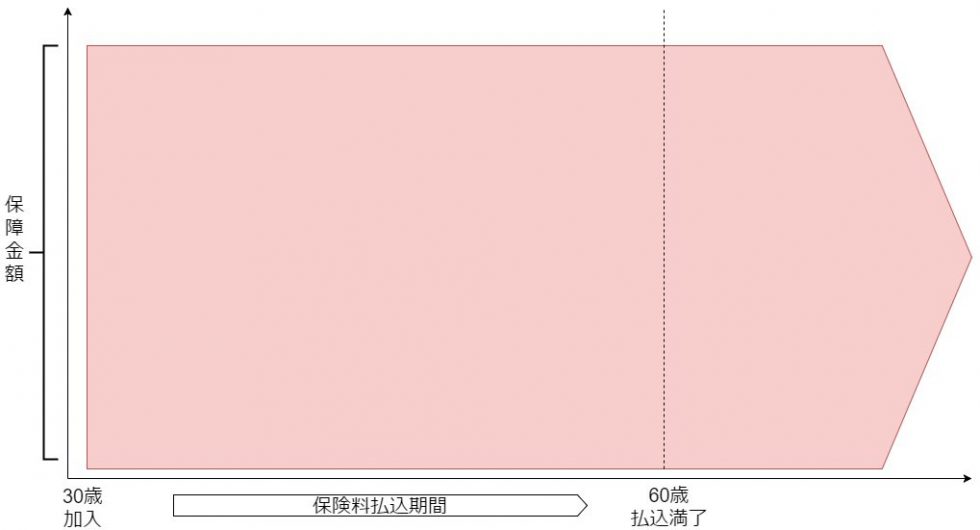

終身保険

まず一つ目の終身保険は契約時に設定した保障金額が保険の契約が続く限り一生涯変わらず続くという保険です。

主な終身保険の特徴は

- 保障金額が変わらず一生涯続く

- 保険料も加入時のまま変わらない

- 解約時には解約返戻金がある

というものです。一生涯保障されて保険料も変わらないという事で理想的な保険ともいえるのですが、デメリットは後に紹介する掛け捨ての定期保険に比べるとどうしても保険料が高くなってしまうという点が上げられます。

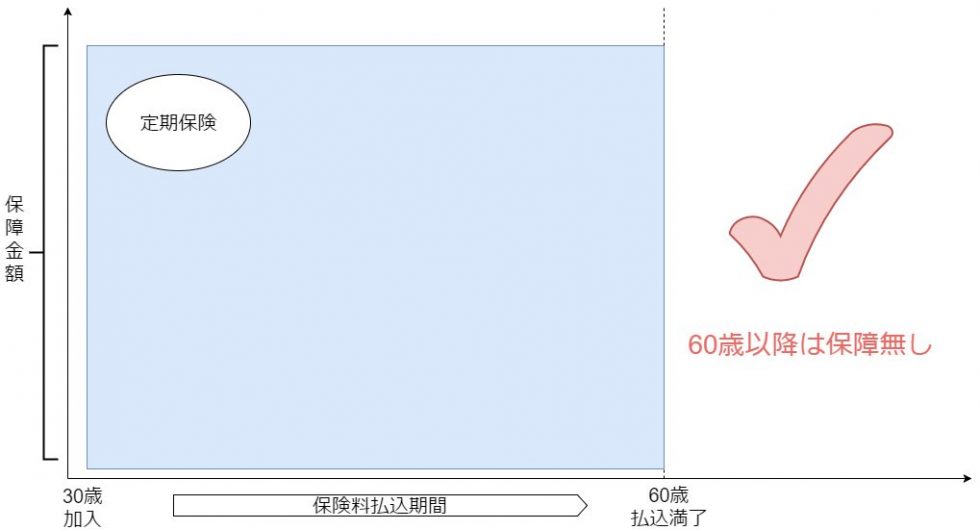

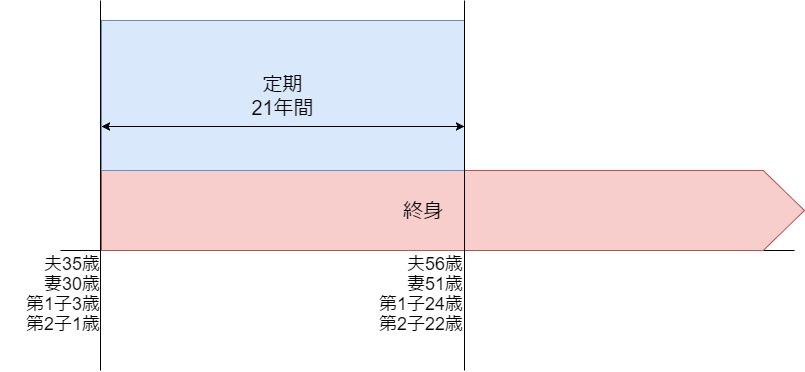

定期保険

定期保険はその名前にあるように一定期間の保険であることを意味しています。

定期保険の主な特徴

- 保障期間が設定した期間限定

- 契約期間中は保険料は変わらない

- 掛け捨てなので解約しても返戻金無し

加入時に保障する保険期間を選択する為、その契約期間中の保険料に変化がなく、掛け捨ての為、終身保険に比べると掛け金も安いです。ただし指定した期間が終了した場合は保険もなくなります。上の図の例でいうと60歳以降は保険がなくなる為、引き続き生命保険が必要という場合には今度は60歳の年齢からそれ以降のリスクに対しての保険となる為、30歳-60歳間に比べて保険料は上がります。

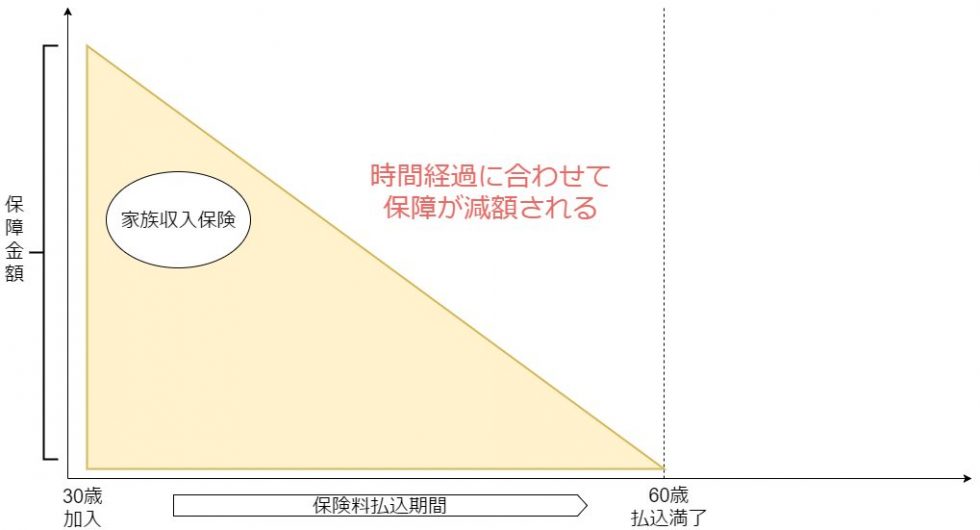

収入保障保険

更に定期保険の種類の一つに「収入保障保険」があります。

収入保障保険の特徴

- 保障金額が段階的に減額していく

- 合理的で定期保険よりも保険料が安い

- より大きな保障金額を設計できる

図にあるように逆三角形になる事で時間経過に連動して保障金額が段階的に減額していく仕組みとなります。この仕組みだと毎年保障が少なくはなりますが無事に過ごした事によりその1年間のリスクも無くなる為、本来はこの形が最も合理的と言えます。

これによりある意味で保障の無駄が省かれている事もあり、同一内容の定期保険と比べれば掛け金は安くなりますし、保障の開始段階にてより高い保障金額を設定する事も可能です。

収入保障保険のおすすめをランキング形式にて紹介しています。気になる方は是非ご確認ください。

このページのまとめ

主な生命保険の種類と特徴の解説でしたが、実際保険を選ぶときはどれか一つというよりもそれぞれを組み合わせて希望の形に近づけるというようなやり方が一般的です。

具体的には大まかな生命保険の種類を把握した上で、「何を」「いつまで」保障するのかという保険期間の選択を検討する事になります。

これらは本来、専門のファイナンシャルプランナーに相談しながら進める内容でもありますので無料相談サービスも積極的にご活用ください。