終身保険には

- みんな毎月いくら払っているんだろう?

- いくらの保障額を設定すればいいんだろう?

という疑問に対してこのページではファイナンシャルプランナーの視点から客観的なデータを含め、終身保険の最適な保険料の考え方と目的別の保障金額の目安を解説していきます。

- 全国平均の男女別、世帯別の年間支払い保険料

- 終身保険の目的別必要額の考え方

- 保険の見直し方法

この辺りを中心に紹介しています。

終身保険への加入を検討している方から、見直しをしたい人まで是非参考にしてみてください。

終身保険に毎月いくら払っているのか?

よくある質問の多くに

「まわりの人は終身保険に毎月いくら払っているのか?」

というものがあります。

この質問の参考になる客観的なデータとして生命保険文化センターが実施しているアンケートがあり、ピンポイントで終身保険だけではないものの年間で支払った保険料を「男女別」「世帯合計別」で集計しています。

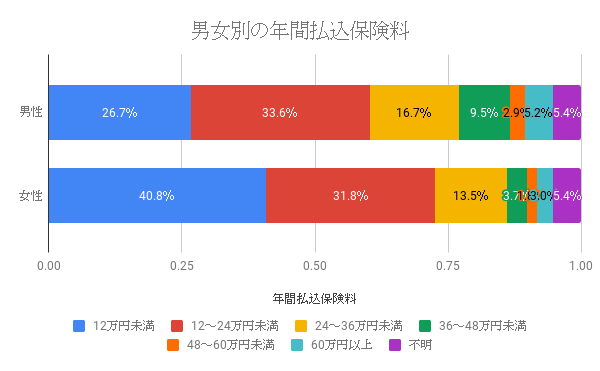

男女別の年間払込保険料

出典生命保険文化センター「生命保険に関する全国実態調査」/平成27年度

上記のデータでは男性で平均22.8万円、女性で平均17.4万円を支払っている事が分かります。

- 男性=1万9千円

- 女性=1万4千500円

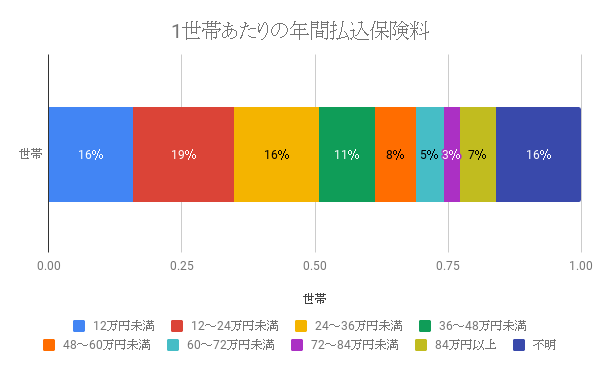

1世帯あたりの年間払込保険料

出典生命保険文化センター「生命保険に関する全国実態調査」/平成27年度

また1世帯あたりの年間払込保険料では平均38.5万円となり、毎月平均では3万2083円となります。

年間払込保険料の内訳

ただしこの集計には終身保険だけではなく以下の保険種類が含まれています。

- 民間の生命保険

- 郵便局

- JA(農協)

- 生協・全労済

いずれも終身保険以外にも、医療保険やがん保険など様々を含めた上での保険料なので参考程度ではありますが、ご自身が支払っている終身保険は全体の平均と比べて多いのか少ないのかの目安にしてみても良いかもしれません。

以下の関連ページでも支払い保険料から見直し方法を解説しています。

終身保険の必要額はいくら?

実際のところ毎月の保険料よりも本当に必要な「保障額」を正しく理解している方がより重要と言えます。

必要な保障額は終身保険への加入目的によって異なります。

- 老後の生活資金を準備したい

- 死後整理金を準備したい

- 子供の教育資金を準備したい

このページでは上記の3つのパターンでの終身保険の必要額を整理していきます。

老後の生活資金を準備したい

終身保険は保険料の払込終了後も解約しない限り保障は一生涯続き、途中で解約することでそれまで積み立てた解約返戻金を受け取ることが可能です。

その為、終身保険では保障を兼ねた貯金をする事が出来き、現役時は万が一の時の保障。老後は生活資金の一部にするという考え方があります。

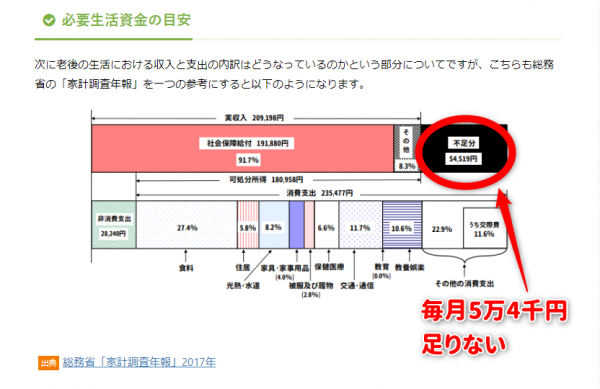

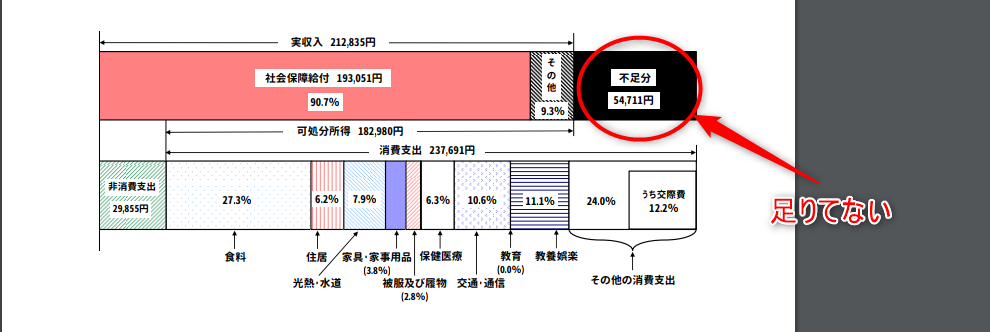

では具体的に必要な老後の生活資金はいくらかというのが上記の参考データになりますが、年金を受給しつつも毎月約5万4千円が不足する事が分かります。

(毎月5万4千円×12カ月×20年間)

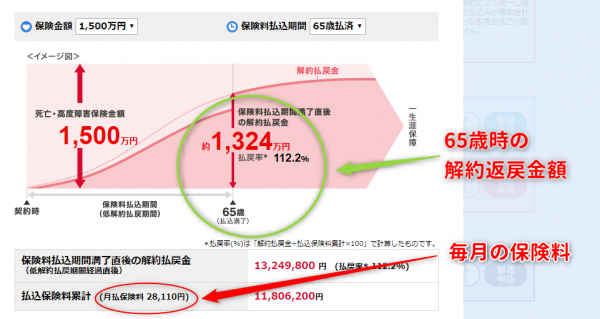

この約1300万円を65歳まで終身保険の解約返戻金で準備しようとすると

シュミレーションは2018年7月時点のオリックス生命「終身保険ライズ」を参考にしています。

上記のように30歳男性であれば保障額1500万円の終身保険に加入し、毎月2万8千円を支払って行けば到達する事が可能です。

必ずしも正確に老後に不足する資金を終身保険で準備しないといけないわけではありません。

ただ終身保険の加入目的が

「現役時の保障+老後の生活資金」

という場合にご自身の終身保険の保障額や解約返戻金が大きくかけ離れているのであれば契約内容の見直しなどもご検討ください。

老後生活資金については以下のページでも解説しています。

死後整理金を準備したい

終身保険の加入目的には解約返戻金の受取ではなく純粋に死亡保険として死後の整理資金を準備したいというニーズもあります。

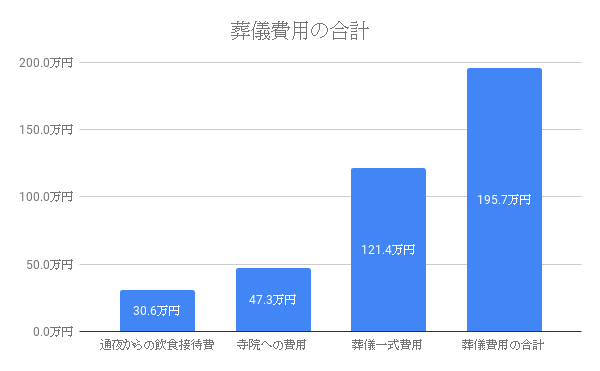

出典日本消費者協会「第11回『葬儀についてのアンケート調査』報告書」/2017年

上記の参考データでは約200万円が死後整理資金として必要であることが分かります。

子供の教育資金を準備したい

終身保険の加入目的の一つにお子さんの教育資金を貯める学資保険の代わりとして加入されるケースもあり得ます。

この場合は終身保険も保険料の払込期間が10年や15年の短期払いを選択する事になりますがおおよそ教育資金として貯める金額は最もお金がかかるであろう大学入学時の150万円~200万円近くが多い傾向にあります。

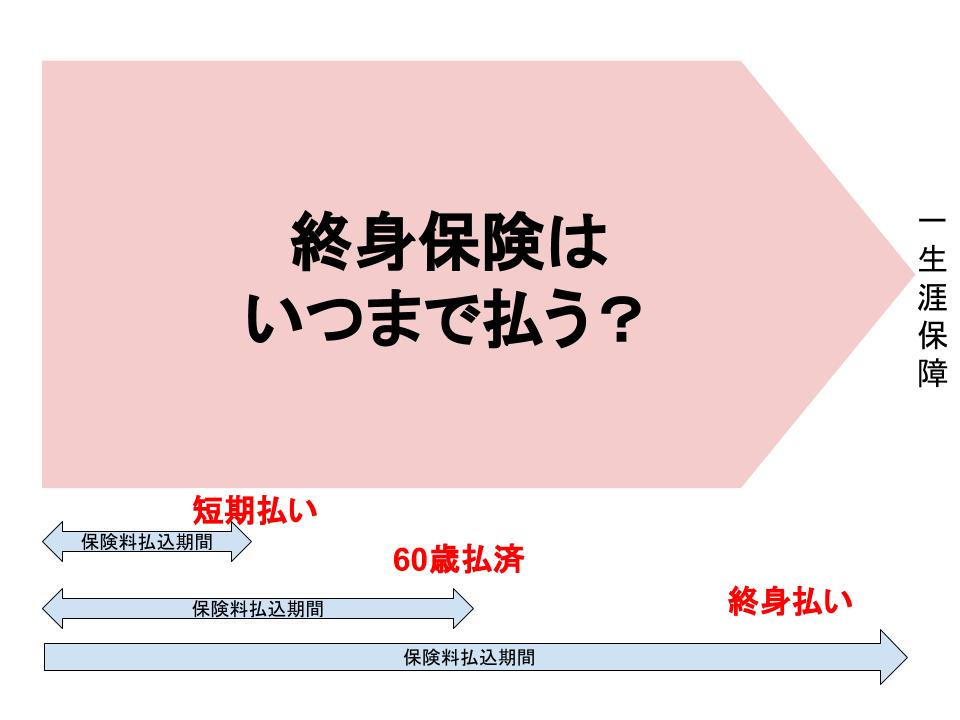

終身保険の払込期間の違いはこちらでも解説しています。

このページのまとめ

終身保険の保険料を毎月いくら払っているか?というのは実際のところあまり意味がなくアンケートの世帯別平均なども参考程度に把握していただければと思います。

本質としては終身保険の加入目的を明確にした上で必要な保障額を把握し、それに対して正しい契約とニーズに合う保険商品の選択になるかと考えます。

ただし、これらの保険選びをお一人で行うのはなかなか骨の折れる作業でもありますし何より時間がかかります。

そこでおすすめなのが無料の保険相談サービスの活用になります。

ファイナンシャルプランナーによる訪問サービスや全国の保険ショップへの来店する事で複数保険商品の中から最適な保険選びをする事が可能です。

当サイトにてまとめている各保険会社の終身保険ランキングを予備知識としていただきつつ、効率的な保険相談として無料相談サービスを是非ご活用ください。