終身保険の払込期間には種類によってメリットやデメリットがあります!

終身保険を新たに検討されている方や既に加入済みの方は

- 保険料はいつまで払えばいいのかわからない。

- 払込期間でどんな違いがあるのか知りたい。

という方も多いかと思います。

そこでこのページではファイナンシャルプランナー資格を有する保険のプロの観点から終身保険の支払期間毎の違いを解説していきます。

- 払込期間として短期払い、歳払い、終身払いを解説

- それぞれの特徴とメリットデメリットを解説

- 払込期間別におすすめできる人などを紹介

新たに終身保険を検討している方や見直しを考えている方などは是非参考にしてみてください。

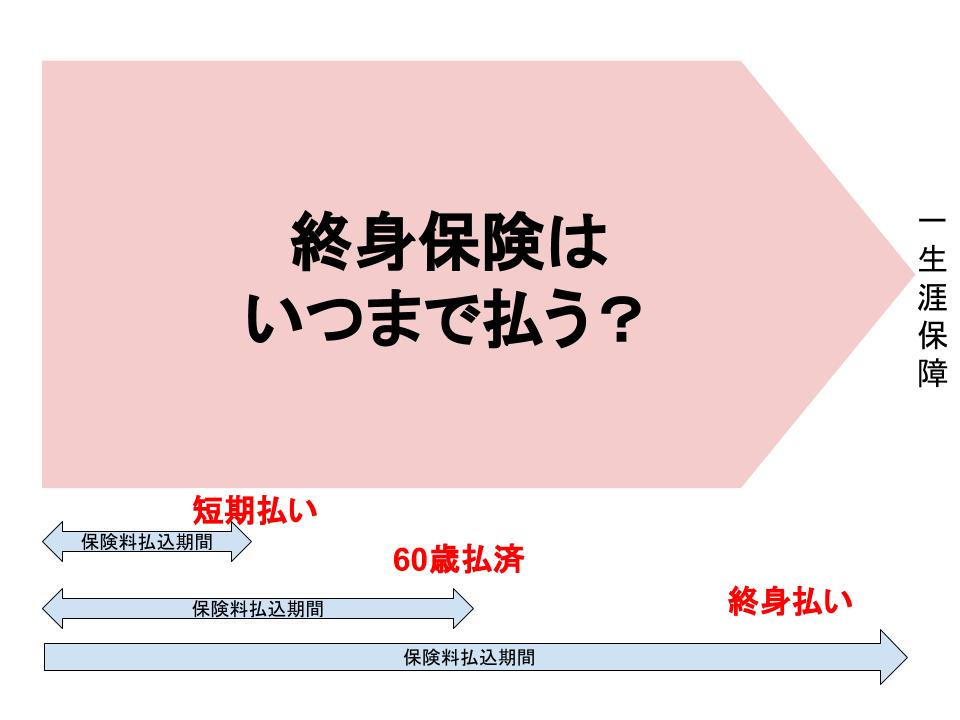

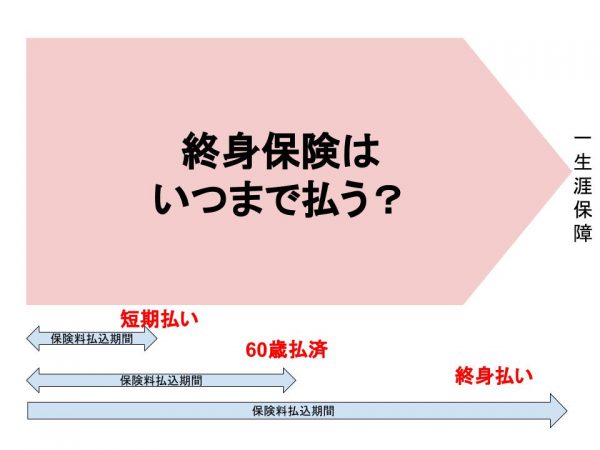

終身保険の保険料の主な払込期間について

終身保険の保険料の払込期間は保険会社によっても様々ですが主には以下の3つが一般的です。

いずれのパターンにもメリットデメリットがあり、終身保険として支払期間に優劣がある訳ではありません。

以下にてそれぞれの払込期間の特徴を解説していきます。

終身保険の短期払い(10年等)について

短期払いはその名前の通り比較的短い期間で保険料の払込を終了させるパターンになります。

よくあるのは最短10年ないしは15年で払込を終了する様な契約パターンで以後解約しない限り保障は一生涯続き、解約返戻金も緩やかに上がり続ける事になります。

短期払いのメリット

短期払いのメリットは主に2点あります。

- 保険料の総支払金額が少ない

- 返戻率が向上する

保険料の払込期間を短期間でまとめて支払う事で累計保険料支払総額を少なくすることが可能です。

更に払込終了から解約返戻金を受け取るまでの時間も長くとることができるので結果的に解約返戻金を受け取る場合はその返戻率も改善します。

短期払いのデメリット

累計の払込総額が少なくなったとしても保険料払込期間中の毎月の支払額は当然それなりに高額になるというデメリットがあります。

保険料の払込中は「生命保険料控除」の対象になるので年末調整にて控除証明証を提出すれば所得税と住民税が減税されます。

ただし控除を利用できるのは実際に保険料を支払っている期間なので10年で終了してしまうと、他の保険に加入していない場合は保険料控除を利用できなくなります。

保険料控除の仕組みは以下でも解説していますので気になる方は合わせてご確認ください。

短期払いが向いている人や目的

基本的には終身保険の短期払いはメリットが多いと思われますが主には以下のような方がおすすかと思います。

こんな方におすすめ

- 学資保険の代わりにしたい人

- まとまったお金がある人

- とにかく支払い総額を少なくしたい人

お子さんの教育資金を貯める目的で加入する学資保険の代替案として終身保険の短期払いを選択される方も沢山います。

学資保険は予め決められた年齢になったら強制的に満期金を受け取る必要がありますが、終身保険は必要なタイミングで解約ないしは部分解約にて必要な金額のみを引き出すような自由度がある事が最大のメリットです。

また長期よりも短期間で支払った方が総支払額が少なくなることは明確にわかっている事なので例えばまとまった預金がある方などは短期払いがおすすめです。

終身保険の歳満了(60歳払い済み等)について

終身保険の契約で最も一般的なのはこの「歳満了」による払込期間を設定するパターンになります。

歳満了=被保険者が該当の年齢まで保険料を払うもので多くは60歳、65歳、70歳までというようなプランが用意されています。

因みに短期払いの10年間、15年間などは「年満了」と言います。

歳満了のメリット

60歳払い済みなどの「歳満了」のメリットはやはり多くの方が現役で働いているうちに保険料の支払いを終了できる部分にあります。

収入があるうちになるべく支払うものは終わられたいと考えるのは自然な考えですし、設計書等を確認すれば累計の支払い総額や時間経過毎の解約返戻金額もわかりやすい為、金融資産の把握がしやすいといったメリットがあります。

歳満了のデメリット

一方で短期払いなどに比べると20年~30年間の長期間に渡り保険料の支払いを固定する事になります。

支払期間中に解約した場合は当然それまで支払った保険料よりも受取金額が少なくなる元本割れの可能性が高い事からも途中で解約がしずらいというデメリットもあります。

歳満了の注意点

歳満了の場合、よく勘違いしがちなのが該当の年齢になった時点で払込が終了すると思っている方が多いです。

実際には該当の年齢を迎えた年の契約応答月(契約をした月)までが保険料の支払期間になります。

歳満了が向いている人

歳満了は保険会社によっても最短の保険料払込期間が指定されているケースが多いです。

- 60歳払済(~55歳まで)

- 65歳払済(~60歳まで)

- 70歳払済(~65歳まで)

このあたりも踏まえると

こんな方におすすめ

- 20代~50代で収入がある方

- 歳満了での契約が可能な方

働いている期間=保険料払込期間であれば「生命保険料控除」の対象としても有効に活用する事が可能です。

以下のページでは60歳払い済みの平均保険料を評価に含めておすすめの終身保険をランキング形式にて紹介していますので是非ご参考下さい。

終身保険の終身払いについて

終身保険に限った話ではありませんが契約を続ける限り保険料の支払いも続く払い方を「終身払い」と言います。

終身払いのメリット

終身払いのメリットは保険料の更新がなく定額で継続できるという点が上げられます。

また短期払いや60歳払い済みのように有期払いと比べると毎月の保険料の負担が軽くなるというのも特徴です。

終身払いのデメリット

一方、当たり前ですが解約しない限り保険料を払い続ける必要あり、途中で保険料の払込を止めてしまうと失効してしまうという問題もあります。

何歳まで保険料を払いうかによりますが毎月の支払い保険料は緩和されてたとしても、累計の支払総額では短期払いや歳満了よりも多くなってしまう可能性も十分にあり得ます。

終身払いが向いている人

こんな方におすすめ

- 毎月の保険料を少なくしたい人

- 更新がなく定額の掛け金を維持したい人

- 歳満了や短期払いが出来ない人

終身保険の終身払いは「終身払いでしか契約できない人」が選択するというのがいいのではないかと思います。

ある程度高齢の方ですと歳満了などの有期払いは保険料も高額になる為、結果的に終身払いを選択するというのは勿論正しい選択だと考えます。

ランキングでは終身払いのみの終身保険も紹介していますので良ければこちらもご確認ください。

このページのまとめ

以上が終身保険の払込期間毎のメリットデメリットになります。

ざっくりまとめると

- 短期払いは学資保険代わりやまとまったお金がある人向け。

- 60歳払い済みなどの歳満了は30代~50代の現役世代向け。

- 終身払いは高齢の方や終身払いしか選択できない人向け。

という形ではないかと考えます。

例えば30代や40代の方であれば現役中に保険料払込を終了する歳満了などの選択も可能かと思います。

無意識的に終身払いを選択している方はもちろん、保険料の支払いが増えてしまうという理由で有期払いを諦めている方などもいるかと思います。

この場合はその他の保険なども含めて総合的な見直しを行う事でご自身に最適な保険料の払込期間を選択する事も可能です。

終身保険の検討を含め、現在加入中の保険の相談などもファイナンシャルプランナーや保険ショップにて無料で相談する事が可能です。

保険の無料相談サービスでは複数の保険会社の中なから比較検討する事が可能なので、ご自身の希望にあった保険選びが可能ですので是非積極的にご活用ください。