このページではアフラックの就業不能保険である「給与サポート保険」の詳細としておすすめポイントやデメリット(給付金の支払条件)などをまとめています。

最近テレビCMなどでも頻繁に紹介されている給与サポート保険がどういった保険でどんな人におすすめなのかを解説しています。

現在給与サポート保険への加入を検討されている方や保険の見直しを検討されている方は是非ご確認ください。

「給与サポート保険」の主な特徴

※2017年10月時点の情報です。

まず最初に「給与サポート保険」の主な特徴をまとめると以下のようになります。

- 申込手続きは基本対面が必要

- 保険料の支払方法は口座、クレカ共に月、半年、年払いに対応

- 主婦(主夫)の申込は不可

- 最低年収150万円以上か申込可能

- 額面年収に応じて契約できる給付金月額に制限あり

- 保険料の払込免除は無し

- 給付金の受け取りが短期、長期に分かれる

「給与サポート保険」と付くくらいなのでメインの対象は給料所得者であるサラリーマンを対象にしているように思われます。

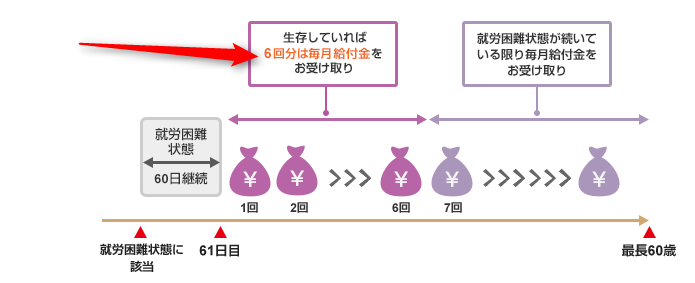

その為給付金の受け取り方法はあらかじめ、 支払対象外期間 (60日)経過から1年5カ月までを「短期回復支援給付金」。

以後に続く就業不能状態を「長期療養支援給付金」に分割することで短期部分は「傷病手当金」。長期部分は「障害年金」による公的保障とのバランスを取りやすい設計の保険になります。

また給料所得者を対象としているので主婦の申込は勿論、フリーターやパートに関しても加入制限がある点は注意する必要があります。

引き続き、詳細を確認する場合は以下を読み進めてください。

「給与サポート保険」の詳細

給与サポート保険の詳細として参考保険料や給付金の支払条件などについて解説してきます。

「給与サポート保険」の参考保険料

保険料算出の条件

- 給付金月額:15万円

- 保険期間:60歳

| 年齢・性別 | 月額保険料 |

| 男性保険料(20歳) | 3,630円 |

| 男性保険料(30歳) | 4,515円 |

| 男性保険料(40歳) | 5,340円 |

| 男性保険料(50歳) | 6,765円 |

| 女性保険料(20歳) | 3,705円 |

| 女性保険料(30歳) | 4,560円 |

| 女性保険料(40歳) | 5,250円 |

| 女性保険料(50歳) | 6,270円 |

| 平均保険料 | 4,824円 |

参考保険料はそれぞれ20歳・30歳・40歳・50歳の男女が保険期間を60歳として給付金月額15万円(短期・長期共に)で加入した場合の毎月の保険料になります。

保険料自体は給付金月額を最低5万円から設計する事が可能ですが、全体的にそこまで割安とは言えません。

比較対象自体がまだ少ないので一概に言えないのですが、類似する就業不能保険にライフネット生命の「働く人への保険2」があり、保険料の算出条件を合わせると各申込年齢にて毎月の保険料が1000円近くライフネット生命の方が割安になります。

ただし、アフラックの「給与サポート保険」は就業不能状態後、支払対象外期間の60日が経過してから初回から6回目(6カ月目)までは就業不能状態に関わらず、生存を条件に「短期回復支援給付金」を受け取ることが可能です。

また契約後、保険期間満了まで給付金を受け取ることが無かった場合には「長期給付無事故支払金」として長期療養支援給付金月額と同額が払い戻される仕組みになります。

契約概要

| 保険会社 | アフラック |

| 契約年齢 | 18歳~60歳 |

| 最長保障年齢 | 65歳 |

| 保険期間 | 18歳~65歳 |

| 保険料支払期間 | 18歳~65歳 |

| 保険金支払期間 | 18歳~65歳 |

| 申込方法 | 対面のみ |

| 払込方法(回数) | 月払・半年払・年払 |

| クレジットカード 支払い |

月払・半年払・年払 |

保険期間の最長は65歳までになり、こちらもあくまで現時点での給料所得者の主な定年退職前の年齢を意識しているように思われます。

またアフラックの保険にしては珍しく契約は保険外交員との対面手続きの必要がある事が注意点として上げられます。

支払条件や加入制限

| 就業不能状態 | ・入院 ・在宅療養or障害等級1級か2級 |

| 精神疾患による就業不能状態 | 支払対象外 |

| 健康診断書の提出 | 無し |

| 申込不可の職種 | 学生、主婦(主夫)、無職、年金生活者、資産生活者、フリーター、アルバイト、パートなど |

| 主婦(主夫)の申込 | 不可 |

| 年収による申込制限 | 有り(最低年収150万円以上) |

| 給付金月額 | 5万円~40万円(1万円単位で設定可能) |

| 給付金月額の年収制限 | 額面年収の平均5.5%(3%~7%) |

| 支払対象外期間 | 60日 |

| 高度障害給付金 | 無し |

| 払込免除 | 無し |

| 長期給付無事故支払金 | 長期療養支援給付金月額と同額 |

最大のポイントである給付金の支払条件ですが、こちらは短期、長期でそれぞれ微妙に異なりますが主には3つのポイントがあります。

- 入院

- 在宅療養

- 障害等級1級or2級に該当

給付金の支払条件は1「入院」か。

2「在宅療養」ないし3「障害状態」に該当した場合とするのがわかりやすいです。

「在宅療養」は医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含みます)で、医師の管理下において計画的な治療に専念している状態になります。

体調が悪いからと言ってご自身の判断による在宅療養は対象外となります。

また障害状態に関しては短期長期共に「障害等級1級・2級」を目安としていますが、短期回復支援給付金に関しては障害等級1級・2級に相当する状態。

長期療養支援給付金に関しては国民年金法で定める障害等級1級または2級に認定された状態となります。

参考日本年金機構公式ページ:国民年金・厚生年金保険 障害認定基準

なお就業不能保険でよく質問にあがるうつ病などの精神疾患で就業不能状態になった場合は給付金の支払対象外となりますのであらかじめ注意してください。

「給与サポート保険」のおすすめポイントやデメリット

ここからは「給与サポート保険」のおすすめとデメリットなどについて紹介していきます。

おすすめポイント

参考保険料の部分でも触れていますが、就業不能状態による給付金月の受け取り初回から6回目(6カ月目)までは生存を条件に給付金の支払が確定しています。

他社の就業不能保険の場合は給付金を受け取る条件に該当しても引き続き給付金を受け取るには就業不能状態が継続している必要があります。

この点を比較すると「給与サポート保険」は一回でも就業不能状態に該当した場合は生存していれば6回分までは確実に給付金を受け取れるので初期段階に手厚い仕組みとも言えます。

また保険全般そうですが、就業不能状態にはできればならない事が望ましく、保険期間満了まで給付金の支払がされなかった場合には満期金のような制度で「長期給付無事故支払金」=長期療養支援給付金月額と同額が払い戻されます。

デメリット

次にデメリット部分も何点かあります。

まず一つ目に加入者の制限が他社に比べて厳しいです。給与サポート保険として給料所得者を対象としているので、学生、主婦、無職の方が加入できないのはわかりますが、更にフリーター、アルバイト、パートも加入ができません。

また契約できる保障額について最低給付金額は5万円からですが、最高給付金額に関してはサラリーマン等の被用者保険の場合と自営業等の国民健康保険でそれぞれ異なります。

被用者保険(サラリーマン)の場合

| 給付金 | 最高給付金額 |

| 短期回復支援給付金 | 額面年収の3%(月額20万円限度) |

| 長期療養支援給付金 | 額面年収の5%(月額40万円限度) |

サラリーマン等は短期回復支援給付金の加入限度が額面年収の3%(且つ月額20万円を上限)としています。

これは被用者保険の場合は就業不能時における傷病手当金を考慮した制度設計ですが、額面年収の3%且つ上限20万円まででは保障金額として安心できないという方も一定数いるかと考えます。

国民健康保険(自営業者)の場合

| 給付金 | 最高給付金額 |

| 短期回復支援給付金 | 額面年収の7%(月額20万円限度) |

| 長期療養支援給付金 | 額面年収の7%(月額20万円限度) |

また自営業等の国民健康保険加入者は契約の上限を短期・長期共に額面年収の7%にしてはいるものの給付金額の上限は共に20万円までになります。

サラリーマンのように傷病手当金が無い上に就業不能状態が経済的危機に直結しそうな自営業者で加入できる上限が月額20万円まででは保障として手薄さを感じる方の方が多そうです。

「給与サポート保険」の評価とまとめ

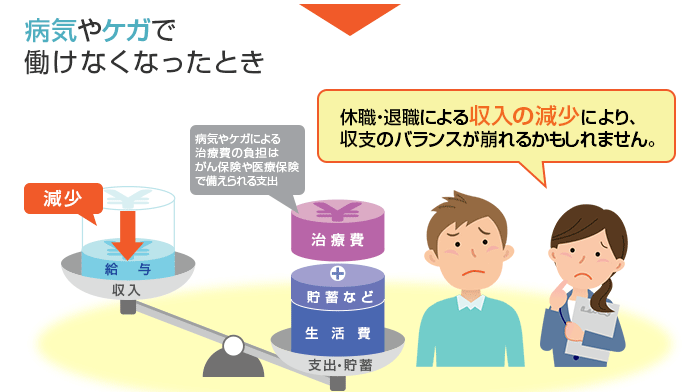

病気やケガで働けなくなったときの「給与サポート保険」ですが、やはり対象としているのはサラリーマン等の給料所得者のように感じます。

加えて、加入できる保障金額に上限がある事からもどちらかと言うと同社が販売する医療保険やがん保険の延長として長期間の就労不能リスクを一部サポートする特約のようなイメージです。

就業不能保険に関しては医療保険やがん保険程、まだ取り扱っている保険会社が少ないですがそれでも商品によって毎月の保険料や設定できる保障金額、加入制限に違いがあります。

気になる方は複数の保険商品を比較検討できるプロのファイナンシャルプランナーか保険ショップにて総合的に比較検討する事がおすすめかと考えます。

当サイトでは厳選した保険の無料相談サービスのおすすめも紹介していますので是非ご活用ください。

また当サイトでは就業不能保険のおすすめをランキング形式にて紹介しています。

就業不能保険は主に特定の病気のみを支払条件とするタイプとそれ以外のタイプに分類できます。

平均保険料等も含めたランキングなので良ければこちらもご確認ください。