学資保険の払込期間は子供が何歳になるまでに設定するのがお得なのか?

そもそも払込期間によって得になる事があるの?

学資保険はお子様の教育資金の一部を一定年齢到達時点まで積み立てる保険です。

当然可能な限り積立た金額よりも多く受け取れるようにしたいと考えるのは当たり前ですよね。

満期金の受け取り時期は一般的に子どもの年齢が18歳(早生まれの場合は17歳)とするケースが多く、最もお子さんへのお金が必要になるであろう大学や専門学校などの入学時に合わせるというものです。

払込期間も満期時(17歳や18歳)までとする場合が一般的ではあるものの、一部の保険商品には払込期間だけは短くする事が可能な学資保険も存在します。

学資保険では払込期間をより短くする事がお得で賢い契約方法と言えます。

そこでこのページでは学資保険の払込期間から得する契約方法を紹介していきます。また払込期間にプラスして更にお得になる可能性がある契約のポイントも併せて紹介していきます。

学資保険を検討している方は是非参考にしてみてください。

学資保険を最もお得に契約する方法とは

学資保険は契約者を両親のどちらか、被保険者(=保障対象者)をお子さんとなる契約形態となります。

その為、一般的に年齢が若い時に加入した方が得になるという保険の考え方はほとんど関係ありません。

もちろん、受け取りの時期は固定している為、お子さんが0歳で加入する場合と5歳で加入するのでは受け取りまでに積み立てる時間が多く取れたほうが毎月の積立額は少なくする事が可能です。

総受取金額は契約時点で決まっている

ただし、学資保険はその加入時にご自身で満期時点でいくら受け取るかを決めてから加入する保険なので確定している総受取金額を超えてお金が戻ってくることはありません。

最終的に受け取る金額は加入時に自分自身が決めているのにどうしてお得になる方法があるのかという部分についでですが。

支払う金額(積立額)をいかに少なくするかがポイント

それは総受取金額に対して総支払金額(積立額)をいかに少なくする事ができるかが重要になります。

支払金額を少なくするには払込の期間が非常に重要になります。

払込金額を少なくする払込期間と払い方の優先順位

学資保険の払込金額をより少なくしてお得に契約する払込期間に関してはその期間に合わせて払込回数や支払経路も含め3つのポイントがあります。

これらの優先順位も一緒に紹介していきます。

- 払込期間は可能な限り短く

- 支払回数は可能な限り少なく

- 支払はクレジットカードを利用する

※1番目から優先順位が高くなります。

払込期間は可能な限り短く

保険料を少なくするポイントの中で最も優先順が高いのが保険料の払込期間を短くする事です。

保険料の払込期間は短ければ、短いほどお得になります。学資保険に限らず保険全般で払込期間が短い方が総支払額が少なくなります。

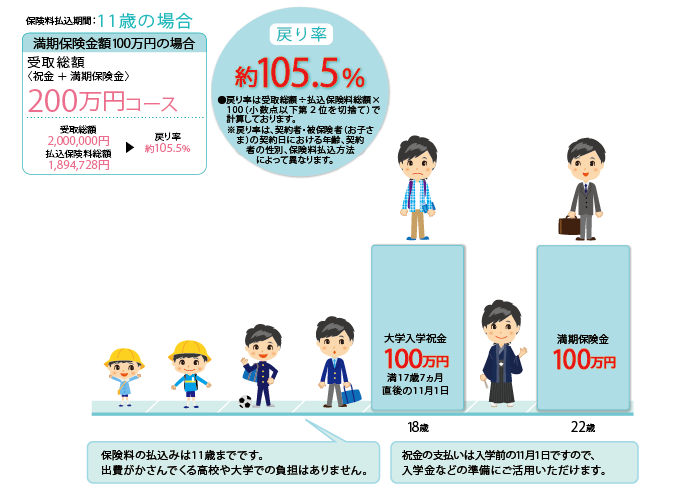

具体例としてフコク生命の学資保険「みらいのつばさ」J(ジャンプ)型をインターネット上で確認できるシュミレーションから紹介します。

契約形態

- 契約者:男性30歳

- 被保険者:お子さま0歳

- 総受取金額:200万円

| 保険料払込期間 | 11歳 | 14歳 | 17歳 |

| 毎月の保険料 | 14,354円 | 11,467円 | 9,614円 |

| 払込保険料総額 | 1,894,728 円 | 1,926,456 円 | 1,961,256 円 |

| 受取総額(戻り率) | 2,000,000円(105.5%) | 2,000,000円(103.8%) | 2,000,000円(101.9%) |

参考フコク生命「みらいのつばさトップ > かんたん保険料試算」より抜粋

「みらいのつばさ」J(ジャンプ)型は18歳時点の大学入学時と22歳の就職時にわけて祝い金と満期保険金を受け取る仕組みです。

保険料の支払期間はシュミレーション上では11歳、14歳、17歳の3種類から選択可能であり、総受取金額は200万円ですが払込期間が最も短い11歳が総支払金額も少なく得である事がわかります。

なお試算結果はシュミレーション時点のものであり、契約者や被保険者の年齢、学資保険の料率改定によって異なりますのであくまで払込期間の違いによる総支払金額の参考としてご理解ください。

支払回数は可能な限り少なく

次に可能であれば学資保険の保険料を分割ではなく一括で支払う事で総支払金額をより少なくするという方法です。

上のシュミレーションでいけば

支払期間11歳タイプの総支払額(1,894,728 円)

保険料14,354円×12カ月×11歳(11年間)

という計算ですがこの総支払額(1,894,728 円)を一括で支払う事で更に数パーセントの割引がされる事になります。

ただし、一括支払いは保険会社によっては対応していないケースもありますし、契約時点でこのようなまとまったお金を一括で用意するのが難しいという事も十分考えられます。

月払いよりは半年払いor年払い

一括での保険料支払が難しい場合でもできる限り支払回数は少ないに越したことはありません。

そこで安易に毎月の支払を選択するのではなくできれば半年払い(年2回払い)か年払い(年一回)払いを選択する事でも総支払額は少なくする事が可能です。

支払回数を少なくすることで保険料を下げるのは学資保険に限った話ではありませんのでその他の保険でも見落としている場合には是非見直しをご検討ください。

支払はクレジットカードを利用する

最近ではクレジットカードでの保険料支払いに対応してる保険会社、保険商品が多数存在します。

直接的に保険料が割り引きされるわけではありませんが、クレジットカードのポイント還元等、何かしらの特典があるクレジットカードでの支払いは結果として学資保険の支払総額を少なくする有効な方法の一つになります。

クレジットカード利用時に注意点

クレジットカードでの保険料支払は保険料の支払金額を結果的に少なくする有効な方法ではあるものの注意点が幾つかあり、保険会社によってはそもそも口座引落のみ対応でクレジットカード払いに対応していないケースがあります。

またクレジットカード払いには対応していても、支払回数が月払いのみで半年払いや年払いに対応していないという事もありますので事前に確認をするようにしてください。

またクレカ払いの場合は契約者がクレジットカードの名義人である必要があり、奥様を契約者として旦那様名義のクレジットカードを利用できませんのでその点も合わせて確認するようにしてください。

更に支払金額を少なくする方法

以下では学資保険の払込期間以外でも支払金額を少なくする可能性がある方法を紹介していきます。

契約者を夫と妻で比較する

学資保険は被保険者がお子さん(一般的に0歳~5歳程度)とする契約なので契約者である両親の年齢には保険料に大きな影響はありません。

とは言え、男性(旦那様)か女性(奥様)を契約者にするかによってその保険料が変わります。学資保険にも保険としての機能はありますが払込免除特則による一時的なおおよそ200万円~300万円の保障を重視しないのであればより保険料が少ない方を契約者として問題ないかと思います。

先のフコク生命の学資保険「みらいのつばさ」J(ジャンプ)型を例にとると

契約形態

- 契約者:男性or女性30歳

- 被保険者:お子さま0歳

- 総受取金額:200万円

男性(旦那様)30歳を契約者とする場合

| 保険料払込期間 | 11歳 | 14歳 | 17歳 |

| 毎月の保険料 | 14,354円 | 11,467円 | 9,614円 |

| 払込保険料総額 | 1,894,728 円 | 1,926,456 円 | 1,961,256 円 |

| 受取総額(戻り率) | 2,000,000円(105.5%) | 2,000,000円(103.8%) | 2,000,000円(101.9%) |

女性(奥様)30歳を契約者とする場合

| 保険料払込期間 | 11歳 | 14歳 | 17歳 |

| 毎月の保険料※1 | 14,327円 | 11,438円 | 9,581円 |

| 払込保険料総額 | 1,891,164 円 | 1,921,584 円 | 1,954,524 円 |

| 受取総額(戻り率) | 2,000,000円(105.7%) | 2,000,000円(104.0%) | 2,000,000円(102.3%) |

参考フコク生命「みらいのつばさトップ > かんたん保険料試算」より抜粋

一般的に男女を比較した場合に女性の方が平均寿命が長い事からも奥様を契約者にする事で保険料を下げる事ができます。

払込免除特則(特約)の必要性を確認

多くの学資保険には払込免除特則(特約)が付加されています。

契約者である両親どちから(夫か妻)に万が一が合った場合には以後の保険料の払込が免除されます。

保険料の支払いはなくなっても満期金を受け取ることが可能です。

とは言え保障されるのは契約時に決めた満期金のみなので例えば総受取額300万円の学資保険であれば300万円の生命保険という事になります。

お子さんの教育資金や残された家族の生活を300万円でカバーできるわけではありません。

そこで万が一、残された家族の生活をカバーできる保険には既に加入しているという事であればそもそも学資保険に保険的な機能を求める必要ありません。

学資保険の払込免除特則(特約)を取り外して契約が出来るのであれば保険的な意味合いはなくなるもののより保険料を少なくする事が可能です。

保険料控除枠の確認

学資保険も保険を支払っている期間は「保険料控除」の対象となります。

金額によって段階はありますが、最大で学資保険の年間払込保険料が8万円以上の場合、所得税では4万円。住民税では2.8万円の控除が可能です。

学資保険は控除の種類が「一般生命保険料控除」となり、これは主に死亡保険と同一枠になります。

その為、学資保険以外にも既に生命保険等で年間払込保険料が8万円以上に到達してい場合には学資保険の追加契約による控除のメリットはありません。

配偶者がご主人の扶養から外れている必要はありますが、保険料控除が使えるのであればこちらも合わせて契約者をどちらにするべきか検討してみても良いかと考えます。

保険料控除に関してはこちらでも紹介していますので良ければ是非ご確認ください。

https://iryouhokenselect.com/deducting

このページのまとめ

学資保険の払込期間に関しては

がポイントになります。とは言えここで上げている内容は専門的な部分が多いです。

学資保険の検討はその他の保険も含めてトータルで検討した方が結果的に無駄がなくなるケースが高いかと考えます。

保険商品自体も多数ありますので、可能であればプロのファイナンシャルプランナーや保険ショップにて複数の保険商品を比較検討しながらの無料相談サービスがおすすめではないでしょうか。

当サイトでは厳選したプロのファイナンシャルプランナーによる無料相談サービスや全国の保険ショップを事前予約できるサイトを紹介していますので良ければご確認ください。