リウマチ(=関節リウマチ)は、幅広い年代で発症しますが、特に30歳代~50歳代の女性に多い病気です。

リウマチの治療方法には、薬物療法、手術療法、リハビリ、基礎療法等があり治療は早期段階から基本的には薬物療法とリハビリが主な治療となります。

ただし、薬だけでは良くならなず関節の破壊が進行しつづける場合については手術をすることもあります。

そこで、現在リウマチの治療をしている方からも新たに医療保険の加入ができるかという問い合わせは定期的に上がります。

結論から言うとリウマチ治療中の方は通常の医療保険への加入はほぼ難しいですが、告知項目が限定的な引受基準緩和型医療保険であれば保険会社によっては加入できるケースがあるという回答になります。

一般的には、薬物療法やリハビリがメインではあるものの、症状によっては、入院手術の可能性も出てきます。

更に合併症の可能性も考えられますので、気になる方は医療保険などの加入を検討してみても良いかもしれません。

そこのでこのページでは、リウマチの方の医療保険の加入について告知のポイントなどを踏まえて紹介していきます。

現在リウマチの方の医療保険加入について

先述しているように、リウマチでも状況に応じて手術が必要であったり症状悪化による合併症などで入院が必要になる場合があります。

その為通常の医療保険の場合はこれら入院や手術も給付の対象となる事から現在リウマチの治療をしている方の場合は加入出来ないケースがほとんどです。

「リウマチ」の病名から引き受け不可としている場合があります。

引受基準緩和型医療保険の場合

ただこの場合でも持病があっても入れる引受基準緩和型医療保険であれば通常の医療保険に比べて告知項目が少なく、主に3つの質問に該当しなければ加入する事が出来ます。

主な告知項目

| 直近(主に3カ月) | 過去3カ月以内に医師より入院または手術をすすめられた。 |

| 2年以内 | 入院または手術の実施有無 |

| 5年以内 | 特定の病気限定の治療有無の確認 |

当然リウマチでも上記の3つの質問に該当しなければ引受基準緩和型医療保険に加入する事ができ、以後、入院や手術があったとしても給付金を受け取る事が可能です。

アフラックの緩和型医療保険の場合

ただ、引受基準緩和型医療保険の中にもすべての保険会社がリウマチを許可しているわけではありません。

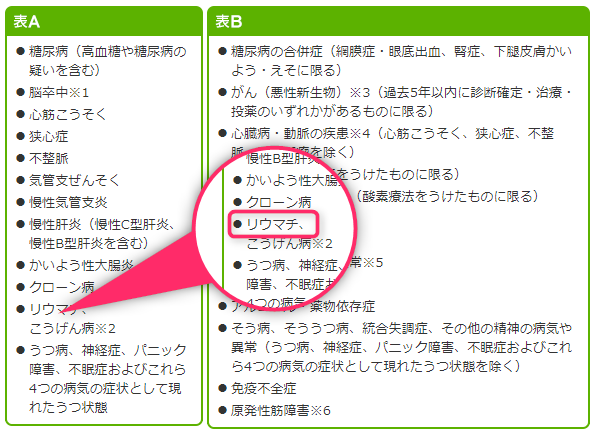

以下はアフラックの引受基準緩和型医療保険の告知書の抜粋ですが、過去2年以内の指定した病気の入院有無について「リウマチ」が該当します。

過去2年以内に表Aの病気で入院をしたことがありますか?

その為、引受基準緩和型医療保険でも直近2年以内に入院があった場合には加入できないケースもありますので注意が必要です。

引受基準緩和型医療保険については似ているようで微妙に告知書の内容が異なることから入りやすさが検討者の方の状況に応じて変化します。

そこで当サイトでは告知別の引受基準緩和型医療保険のおすすめをランキング形式にて紹介しています。

気になる方は是非ご確認ください。

現在は健康でも将来的なリウマチ治療に備えたい場合

例えば、現在はリウマチの治療はしていなくても親族や友人にリウマチの治療をしている人がいて、心配なので健康なうちから将来リウマチになった時に手厚い保障が受けられる医療保険に加入したいという方もいらっしゃいます。

リウマチは主に女性に多い事からも通常の医療保険に女性疾病特約を付加する事を検討している場合がありますがこちらも注意が必要です。

というのも確かにリウマチ自体は女性に多い病気なのですが、一般的な女性疾病特約は女性【特有】の病気や部位の治療による入院や手術を対象に入院給付金の上乗せをしているプランがほとんどです。

リウマチは女性に多い病気であって女性特有の病気ではありません。男性でリウマチの治療をする方もいます。その為女性疾病特約を付加する場合でもリウマチが対象になる事をしっかり確認する必要があります。

女性疾病特約の中には

- 女性特有の病気

- 女性にも多い病気

- 女性に備えてほしい病気

と言うように対象範囲をより拡大させたタイプも存在します。

朝日生命が取り扱う女性のための医療保険スマイルメディカルネクスト「スマイルレディ」がこれに該当します。

このページのまとめ

リウマチに関しては、一般的には症状が大分進行しない限りには入院や手術になる事は少ないかと考えます。

とは言え、新規での保険加入が難しくなることも事実なので現在加入中の保険を見直す場合などは、ご自身だけで決める事無くプロのファイナンシャルプランナーや保険ショップにて複数の選択肢から判断する事をおすすめします。

新規契約に限らず既に加入中の保険についても無料で相談する事が可能ですので気になる方は是非積極的にご活用ください。