万が一、自分が亡くなる事があっても残された家族が一定期間問題なく過ごすことができる生命保険には加入した。

病気やケガで入院・手術の時の治療費をカバーする医療保険やがん保険にも加入した。

では死亡でも入院でもない働けないときの収入を保障する保険は必要なのか?

亡くなれば住宅ローンは団信で免除され、保険会社からは保険金が家族に支払われるけど自分は生存できているけど長期間働くことができなくなってしまったらどうなるのだろう。

昨今、各保険会社から発売されている「働けなくなった時の保険」を何かしらで見聞きしたことで検討していませんでしょうか。

もしくは必要であれば加入したいと考えてはいませんか。

確かに働けなくなった時の生活を保障する就労不能保険は今までになかった死亡保障と医療保障との丁度中間的なポジションでいずれの保険がカバーできていない部分になります。

お亡くなりにはならないまでも事実、働くことができなくなってしまい収入がなくなってしまえば生活を維持する事ができなくなるのでこの部分をサポートする保険は誰しも必要と言えます。

ただし、生命保険であれ、医療保障であれ、自分にとって必要な保障内容を作成するにはすでに準備されている社会保障制度などをある程度把握した上で、考えられるリスクから保障内容を考えるように就業不能保険に関してもこれらのプロセスを通してご自身にとっての本当の必要性を考える事が大切です。

このページではこれら就業不能保険に関連する社会保障制度も紹介しつつ、その必要性を踏まえて紹介していきます。

就業不能状態をカバーする社会保障制度について

死亡時には遺族年金。治療費には健康保険、国民皆保険制度があるように働けなくなった場合に関しても、同様に社会保障制度が存在ます。

会社員や自営業者、フリーランスにて内容は異なるものの就業不能保険を考えるうえで必須の知識になります。

傷病手当金について

参考全国健康保険協会

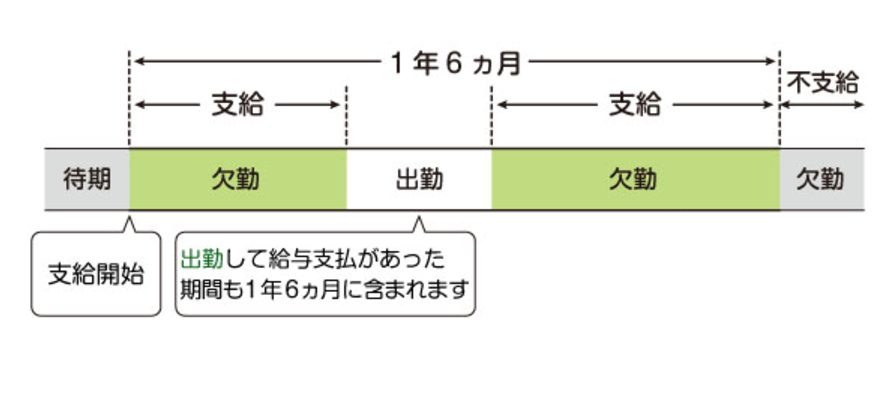

会社員の方の場合は、健康保険から「傷病手当金」制度によって連続4日以上仕事に就けなかった場合には収入の3分の2が、最大1年半の間支給され続けます。

仮に月給30万円の方であれば、20万円の傷病手当金を受け取る計算です。

傷病手当金は健康保険から支給され、以下4つの条件が必要です。

上記はあくまで健康保険に加入するサラリーマンが対象で国民健康保険に加入している自営業(フリーランス)は、傷病手当金を受け取ることはありません。

自営業の方は会社員の方と比べ、働けなくなった時から最初の1年半が空白になる事を考慮して就業不能保険の必要性を考える必要があります。

障害年金について

傷病手当金はサラリーマンと自営業者にて対象の有無が分かれますが、障害年金は国民年金から支給される為、加入している全国民が対象になります。

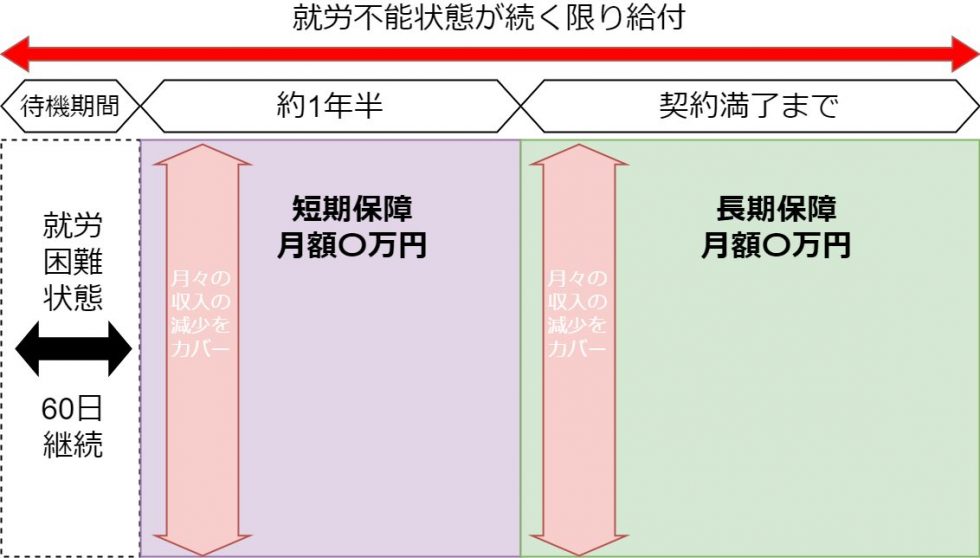

障害年金は、病気やケガなどにより身体に障害となり1年半以上にわたって仕事や生活に支障をきたす場合に、一時金含む障害年金を受け取れる制度です。

受給金額については、加入している公的年金や、障害等級(重軽度)、および子供の有無に応じて変動します。

生活保護について

障害年金を受給中でも生活に困窮している場合には、更に生活保護を受けるケースもあります。

この場合は障害者加算という上乗せにより生活保護の受給額よりも多くの金額を受け取る事も可能です。

いずれも状況によって金額は一律ではありませんが、社会保障制度は存在するという事を把握していただければと思います。

就業不能保険の保障内容

以上のように社会保障制度がありますから、就業不能保険=毎月の給料分が絶対に必要というものではありません。

これを理解していただいたうえで、実際に就業不能保険の保障内容を整理していきます。

待機期間について

通常保険は申し込み手続き、告知、第一回目の保険料の支払いが完了すると保障が開始(責任開始)となります。

一部がん保険などは責任開始後90日間の免責期間(保障対象外)が設定されており、就業不能保険に関しても60日間の待ち期間が存在します。

保険会社によっては待ち期間を60日以下もしくはそれ以上にする場合もありますがおおよその就業不能保険では60日間となっております。

当然ですが60日以内に回復すれば保険金を受け取ることはできません。

給付金受取の条件

就業不能保険は働けなくなった時の保険なので、当然その状態を指しますがこれは当たり前ですが自分自身が勝手に判断して働けない言っても適応にはなりません。

あくまで医師の判断による以下の状態になります。

- 入院している状態

- 通院含む自宅療養で、就労できない状態

他にも保険会社によって異なる条件があり、これに該当しない場合は保障の対象外となります。

よく質問に上がるのがうつ病など精神疾患により働けなくなった場合は対象になるのか?という点ですが、この場合はほぼどの保険会社でも対象外となるのでその点を注意してください。

社会保障制度を考慮した必要額の算出

最終的に就業不能保険の保障内容をプランニングする時は先述している社会保障制度にてすでに準備されている「傷病手当金」や更に長期化した場合に対象となる「障害年金」を考慮した上で必要保障額を算出します。

就業不能時に考えられるリスクについて

就業不能時における必要保障額は言ってしまえば普段ご自身が生活する上でかかる、家賃など住宅関連費、お子さんの教育費などを含めた生活費、各種ローンなどすべてが対象になります。

一部の住宅ローンなどは就労不能時を対象とするケースもありますが、ほとんどは死亡時に以後のローンが免除されるという範囲になります。

これらの日々発生してる生活費を洗い出した上で準備された社会保障制度からの保障額を差し引き最終的な就業不能保険としての必要額を算出します。

いずれも保障額の算出に関してはプロであるファイナンシャルプランナーなどに相談しながら進めるのが無駄がないかと考えます。

就業不能保険を検討するにあたり、改めて過剰に加入している医療保険や生命保険を見直せる場合などもありますので是非、保険の無料相談サービスなどをご活用ください。