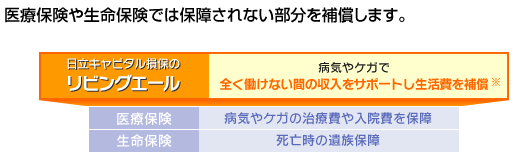

このページでは日立キャピタル損害保険会社の長期就業不能所得保障保険である「リビングエール」について解説していきます。

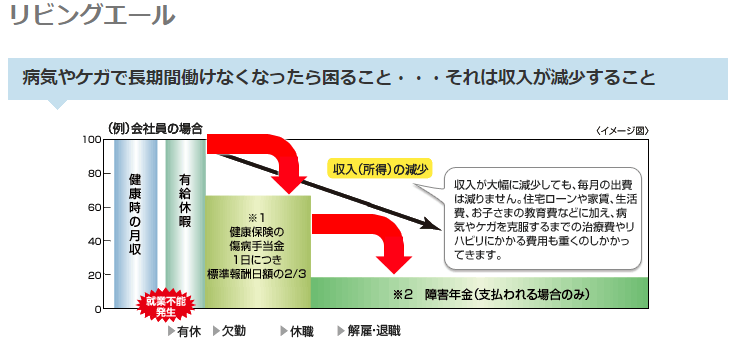

病気やケガで働けない就業不能状態をサポートする保険は各保険会社より「就業不能保険」として販売されており、名前が異なりますが基本的な保障内容は同じです。

おおよその括りで言うと

- 「就業不能保険」=生命保険会社が取り扱い

- 「所得保障保険」=損害保険会社による取り扱い

と言った程度ですが、昨今は損害保険会社も積極的に終身医療保険やがん保険を販売している事からも特に会社単位での保険商品の垣根はあまり関係なくなってきています。

ただしリビングエール自体はそこまで宣伝などもされていない事からもあまり見聞きしたことが無い人が多いのではないでしょうか。

そこで以下ページにて昨今注目されつつある就業不能状態をサポートする「リビングエール」の特徴や、就業不能保険として有名なライフネット生命の「働く人への保険2」との違いなどを解説していきます。

「リビングエール」の主な特徴

まず最初にリビングエールの主なポイントをまとめます。

- 契約可能年齢が15歳~63歳

- 保険期間が3年or5年の自動更新

- 保険金支払期間が選択可能

- 主婦の申込は不可

- 加入時に前年度の所得の証明書類が必要

- 精神疾患は支払対象外

- 支払対象外期間を選択可(60日~365日)

就業不能保険の場合早くてもアフラックの「給与サポート保険」が18歳から。他社は20歳からです。

就業不能時の給付金月額の支払期間は就業不能状態が続く限り、55歳。60歳。65歳など長期間を補償しますがリビングエールは短期間3年、5年などを選択可能です。

当然60歳までの長期を選択する事も可能です。

「リビングエール」でうつに対応した精神障害補償特約

日立キャピタル損保が扱う法人向けのGLTD(団体長期障害所得補償保険)では精神障害補償特約にてうつ病等の精神疾患を一部サポートする事が可能です。

ただし、個人向けのリビングエールに関しては他社同様、就業不能保険での精神疾患による就業不能状態は給付金の支払対象外になります。

引き続き以下で詳細なおすすめやデメリット等をまとめていますので気になる方は是非読み進めてください。

「リビングエール」の詳細

※2017年10月時点の情報です。

「リビングエール」の参考保険料

保険料算出の条件

- 給付金月額:15万円

- 保険期間:5年

- 支払期間:60歳

- 支払対象外期間:60日

| 20歳 | 2,880円 |

| 30歳 | 3,165円 |

| 40歳 | 5,100円 |

| 50歳 | 6,840円 |

| 平均保険料 | 4,496円 |

リビングエールは契約プランの選択肢が豊富なので、保険期間を更に短くした3年の選択可。給付金月額が支払われる期間も保険期間と同様に3年or5年に指定する事も可能です。

いずれも男女による保険料の違いはありません。

契約概要

| 保険会社 | 日立キャピタル損害保険 |

| 契約年齢 | 15歳~63歳 |

| 最長保障年齢 | 65歳 |

| 保険期間 | 3年or5年 |

| 保険料支払期間 | 3年5年、60歳 |

| 保険金支払期間 | 3年、5年、10年、60歳、65歳 |

| 申込方法 | 通信販売可 |

| 払込方法(回数) | 月払、年払、一時払 |

| クレジットカード支払い | 月払、年払 |

給付金月額が支払われる期間を(3年、5年、10年、60歳、65歳)から選択可能です。期間が長くなれば当然保険料が高くなります。

支払条件や加入制限

| 就業不能状態 | ・入院 ・在宅療養 ・所定の後遺障害 |

| 精神疾患による就業不能状態 | 支払対象外 |

| 健康診断書の提出 | 無し |

| 申込不可の職種 | 勤労により所得を得ていない方 |

| 主婦(主夫)の申込 | 不可 |

| 年収による申込制限 | 加入時、前年度の所得を証明する書類(源泉徴収票や青色申告書等)が必要 |

| 給付金月額 | 10万~50万円(5万円単位)通信販売は30万円以下で設定 |

| 給付金月額の年収制限 | 額面年収の平均4.21%(3.34%~5%) |

| 支払対象外期間 | 60日、90日、120日、180日、365日 |

| 高度障害給付金 | 無し |

| 払込免除 | |

申込条件はあくまで勤労所得を得ている方としている為、加入時、前年度の所得を証明する書類(源泉徴収票や青色申告書等)が必要となります。

当然主婦(主夫)は申込不可になります。

「リビングエール」と働く人への保険2の違い

次に就業不能保険で有名なライフネット生命の「働く人への保険2」とリビングエールの主な違いを保険料とその他ポイントにてまとめていきます。

保険料

保険料に関してですが、働く人への保険2は給付金月額が定額の標準タイプとハーフタイプがありますが、ここではリビングエールに合わせる為に標準タイプでの比較をしています。

| 年齢 | リビングエール | 働く人への保険2(標準タイプ:男性) | 働く人への保険2(標準タイプ:女性) |

| 20歳 | 2,880円 | 2,670円 | 3,053円 |

| 30歳 | 3,165円 | 3,485円 | 3,578円 |

| 40歳 | 5,100円 | 4,337円 | 3,783円 |

| 50歳 | 6,840円 | 5,453円 | 4,182円 |

| 平均保険料 | 4,496円 | 3,986円 | 3,649円 |

表からわかるように20歳加入時こそ、リビングエールが割安ですが、以降の年齢では全年齢で働く人への保険2の方が安いです。

※リビングエールの場合は3年or5年毎に自動更新なので更新の都度、保険料が上がります。

その他加入条件などの違い

| 就業不能状態 | ・入院 ・在宅療養 ・所定の後遺障害 |

・入院 ・在宅療養 |

| 健康診断書の提出 | 無し | 給付金額30万円以上の場合必要 |

| 主婦(主夫)の申込 | 不可 | 可(給付金月10万円まで) |

| 年収による申込制限 | 加入時、前年度の所得を証明する書類(源泉徴収票や青色申告書等)が必要 | 有り(最低年収100万円以上) |

| 給付金月額 | 10万~50万円(5万円単位)通信販売は30万円以下で設定 | 10万円~50万円(5万円単位で設定可能) |

| 給付金月額の年収制限 | 額面年収の平均4.21%(3.34%~5%) | 額面年収の平均6.57%(5.56%~10%) |

| 支払対象外期間 | 60日、90日、120日、180日、365日 | 60日or180日 |

| 高度障害給付金 | 無し | 就業不能給付金月額×10倍(保険期間を通じて1回のみ) |

| 払込免除 | 高度障害給付金の支払事由に該当した場合 | |

働く人への保険2は給付金月額が30万円を超える場合には建工診断書の提出が求められますが、リビングエールでは給付金月額に関わらず加入時に前年度の所得を証明する書類の提出が求められます。

また通販契約の場合は給付金月額が30万円までに制限されています。

「リビングエール」のおすすめポイントやデメリット

最後にリビングエールのおすすめポイントなどの紹介になります。

他生命保険会社の就業不能保険との相違に関して言うと、リビングエールは保険期間が3年ないし5年と短い期間で契約できるという点が上げられます。

その為、契約内容によっては割安な保険料での契約を期間限定で行う事が出来る場合もあります。

ただし、先述のライフネット生命の「働く人への保険2」との比較でもわかるように保険期間が短期だとしても特段保険料が割安というわけでもない事が確認できるので短期契約だとしても就業不能保険と比べた場合に特別おおきなメリットでもない事がわかります。

「リビングエール」の評価とまとめ

損害保険の一つであるリビングエールではありますが、同様の保障内容でいえば紹介しているように生命保険会社が扱う就業不能保険があり、こちらの方が結果として保険料が割安且つ、保障内容が手厚くなる可能性も十分考えられます。

就業不能保険も比較検討する事が可能なので検討の場合は複数の保険商品を比較検討できるプロのファイナンシャルプランナーや全国の保険ショップにて無料相談サービスの活用がもっとも効率の保険選びになるかと考えます。

当サイトでは厳選した保険ショップやFP訪問型の無料相談サービスも紹介していますので良ければ是非ご活用ください。

就業不能保険のおすすめをランキング形式にて紹介しています。

就業不能保険は主に特定の病気のみを支払条件とするタイプとそれ以外のタイプに分類できます。

平均保険料等も含めたランキングなので良ければこちらもご確認ください。