アクサダイレクト生命の就業不能保険「働けないときの安心」は他社の就業不能保険と比較しても明確におすすめできる保険のひとつです!

と言われても

- 就業不能保険に違いがあるの?

- 他社と何が違うの?

という方も多いかと思います。

そこで当サイトでは日々各保険会社の商品をチェックしている保険のプロの立場から就業不能保険を具体的な評価項目に基づいてスコアリングを行い明確なランキングを作成しています。

- 精神疾患の保障

- プラン選択の自由度

- クレジットカード支払い

- 平均保険料

の4つの項目に沿っておすすめ度合いを評価しています。

働けないときの安心はうつ病等の精神疾患による就業不能状態も給付金の支払い対象と手厚く、保険料も各年齢層で比べでも割安と明確なおすすめポイントがあります。

もちろん、別の観点から見れば評価が変わる場合もありますが、就業不能保険を探している方には参考になるかと思いますので是非ご確認ください。

働けないときの安心の主な特徴

- 契約可能年齢は20歳~60歳

- 主婦(主夫)も給付金月額10万まで加入可能

- 自営業の方は給付金月額20万円が上限

- サラリーマン、公務員は額面年収の5%前後を給付金月額設定可能

- 精神疾患も給付金の支払い対象

- 申込はインターネットのみ

- 保険料の支払は口座、クレカ共に月払のみ

- 保険料が全体的に割安

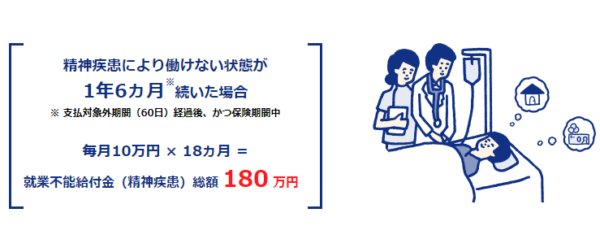

就業不能保険は一般的に精神疾患が給付金支払の対象外となりますが、働けないときの安心は最大18回までですが、精神疾患による就業不能状態も給付金の支払対象となります。

またインターネット申込専用というメリットを生かして全体的に保険料も割安というメリットがあります。

働けないときの安心の評価

冒頭でもお伝えしているように就業不能保険を4つの評価項目からスコアリングし独自基準によるランキングを掲載しています。

合計17.5点/20点満点中

| 精神疾患保障 | 点 |

| プラン選択自由度 | 点 |

| 支払自由度 | 点 |

| 料金 | 点 |

働けないときの安心は合計17.5点/20点満点中と高得点となり、チェックしてる就業不能保険の中でも高評価の一つです。

その他の就業不能保険を含めたおすすめランキングや、評価項目の詳細を以下でまとめていますので是非ご確認ください。

働けないときの安心のおすすめポイントやデメリット

働けないときの安心のメリットやデメリットをまとめます。

働けないときの安心の給付金支払対象となる精神疾患

先述していますが、精神疾患でも給付金の支払い対象になるのがメリットと言えます。

働けないときの安心の給付金支払対象となる精神疾患は厚生労働省「疾病、傷害及び死因の統計分類」に定める精神および行動の障害を指します。

- 症状性を含む器質性精神障害

- 精神作用物質使用による精神及び行動の障害

- 統合失調症、統合失調症型障害及び妄想性障害

- 気分[感情]障害

- 神経症性障害、ストレス関連障害及び身体表現性障害

- 生理的障害及び身体的要因に関連した行動症候群

- 成人の人格及び行動の障害

- 知的障害〈精神遅滞〉

- 心理的発達の障害

- 小児<児童>期及び青年期に通常発症する行動及び情緒の障害

- 詳細不明の精神障害

代表的な精神疾患として以下の疾病も含まれます。

- 統合失調症

- うつ病

- 双極性障害

- パニック障害

- 多重人格障害etc

休職の理由はメンタルヘルス

出典独立行政法人:労働政策研究・研修機構 図表28 休職制度利用状況より

グラフからもわかるように40%以上は「メンタルヘルス」(=精神疾患)を理由に働けない状況であることがわかります。

デメリット

働けないときの安心の給付金月額はサラリーマン、公務員の場合で額面年収の5%前後。主婦(主夫)の場合は給付金月額の上限が10万円となります。

いずれも、他社と比較しても特に差はありませんが「自営業者」は最大でも給付金月額が20万円までの設定となります。

自営業の方が加入する国民皆保険の場合、健康保険と比べて傷病手当金も無い為、状況によっては給付金月額を20万円以上設定したいケースもあるかと思いますが、20万円以上を契約する事はできません。

働けないときの安心の参考保険料

| 男性 満額タイプ |

男性 ハーフタイプ |

女性 満額タイプ |

女性 ハーフタイプ |

|

| 保険料(20歳) | 2,750円 | 2,090円 | 2,240円 | 1,650円 |

| 保険料(30歳) | 3,200円 | 2,405円 | 2,705円 | 1,970円 |

| 保険料(40歳) | 3,860円 | 2,900円 | 3,380円 | 2,465円 |

| 保険料(50歳) | 4,940円 | 3,725円 | 3,965円 | 2,870円 |

※保険料比較の為のプランは以下の項目で算出しています。

- 給付金月額:15万円

- 保険期間:60歳

契約概要

| 保険会社 | アクサダイレクト生命 |

| 契約年齢 | 20歳~60歳 |

| 最長保障年齢 | 70歳 |

| 加入時、最低年収(主婦以外) | 100万円以上 |

| 主婦(主夫)の申込 | 可(給付金月10万円まで) |

| 給付金月額 | 5万円~50万円(5万円単位) |

| 年収による給付金月額の上限 | 額面年収の5%前後 |

| 年収による給付金月額の上限(主婦) | 10万円 |

| 年収による給付金月額の上限(自営業) | 20万円 |

| ハーフタイプ(受給開始1年半は保障が半額) | 選択可 |

| 保険期間/保険料払込期間 | 20歳~60歳、65歳、70歳 |

| 支払対象外期間 | 60日 |

| 給付金支払対象となる就業不能状態 | ・治療を目的とした入院 ・医師の指示による在宅療養 ・障がい等級2級以上 |

| 対象となる精神疾患 | 厚生労働省「疾病、傷害及び死因の統計分類」に定める精神および行動の障害 |

| 就業不能給付金の支払回 | 保険期間中、回数無制限 |

| 就業不能給付金(精神疾患)の支払回 | 保険期間中、通算18回 |

| 申込方法 | インターネットのみ |

| 保険料払込回数(口座) | 月払 |

| 保険料払込回数(クレカ) | 月払 |

このページのまとめ

働けないときの安心をまとめると

- 精神疾患も保障対象

- 保険料が割安

- 自営業の場合は給付金の上限が20万円まで

となりますが、チェックしている就業不能保険の中では保険料も安くおすすめと言えます。

就業不能保険はあまり取り扱っている保険会社が少ない事からも実際に加入を検討している場合は複数の保険商品をまとめて比較検討できる保険ショップやファイナンシャルプランナーの無料保険相談サービスを活用するのがおすすめです。

厳選した無料保険相談サービスも紹介していますので是非チェックしてみてください。