あなたは自分が働けなくなった時の保険として就業不能保険や収入保障保険を検討してはいませんでしょうか?

もしくは既に一般的な生命保険や医療保険には加入中で、更に保障を強化するべく就業不能保険への加入が必要なのか?もしくは収入保障保険がよいのか考えているという事はありませんか?

いずれも名前が似ているので間違われる方が多い両保険ですが実は全く違う保険です。

就業不能保険は、会社員や自営業者の方などが

病気やケガで仕事ができなくなった場合の収入減を補う保険

収入保障保険は、死亡または高度障害時に

残された家族の生活費やお子さんの学費を補う保険

になります。

そこでこのページでは間違いやすい就業不能保険と収入保障保険の主な違いを整理しつつ、それぞれの有効な加入方法、選び方について解説していきます。

就業不能保険と収入保障保険の異なるポイント

いずれの保険も収入減を保障する保険ですが、就業不能保険は「自分自身が生きてるけど働けないときに備える保険」であるのに対して、収入保障保険は「死亡または高度障害時に備える生命保険(死亡保険)の一種」になります。

就業不能保険と収入保障保険の主な相違ポイント

| 就業不能保険 | 収入保障保険 | |

| 加入目的 | 働けなくなった時の収入減に備える為 | 万が一残された家族の生活保障 |

| 主に給付金を受け取る人 | 契約者本人と家族 | 配偶者や子供 |

| 給付条件 | 病気やケガで働けない状態が2か月以上続いた場合 | 死亡または高度障害状態 |

| 給付期間 | 働けない状態が続く限り指定した保険期間まで | 指定した保険期間まで |

| 保険料控除区分 | 介護医療保険料控除 | 一般生命保険料控除 |

加入の目的で言うと就業不能保険は自分含めた家族。収入保障保険は完全に自分以外の残された家族となることからも就業不能保険はどちらかと言えば自分の為の保険であり医療保険やがん保険などの医療保障の延長と考える事も出来ます。

その為、「保険料控除」の区分でも就業不能保険は「介護医療保険料控除」に該当します。

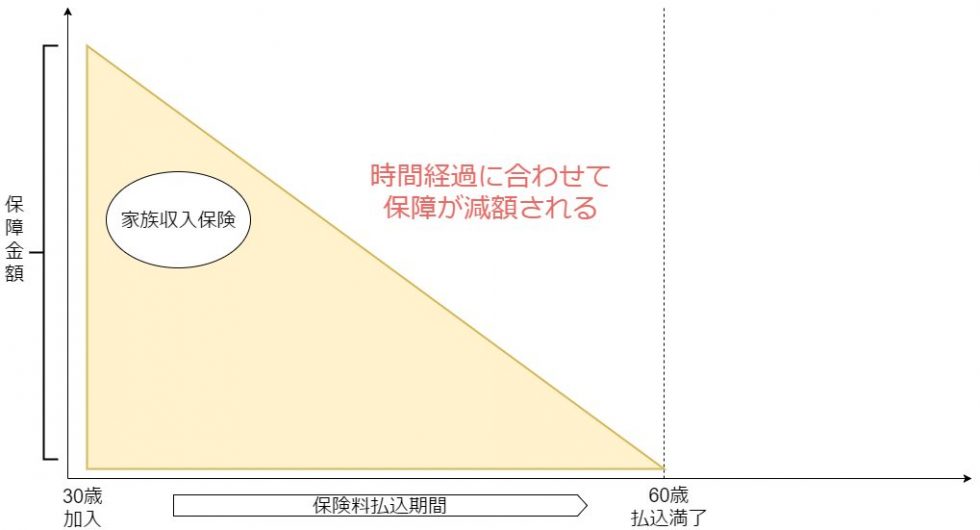

収入保障保険の特徴

収入保障保険は生命保険として加入時に例えば一番下のお子さんが大きくなるまで等、一定期間まで同じく指定した保険金がで残された家族の生活を毎月保障するという仕組みです。

つまり収入保障保険に加入する場合は

を整理する必要があります。

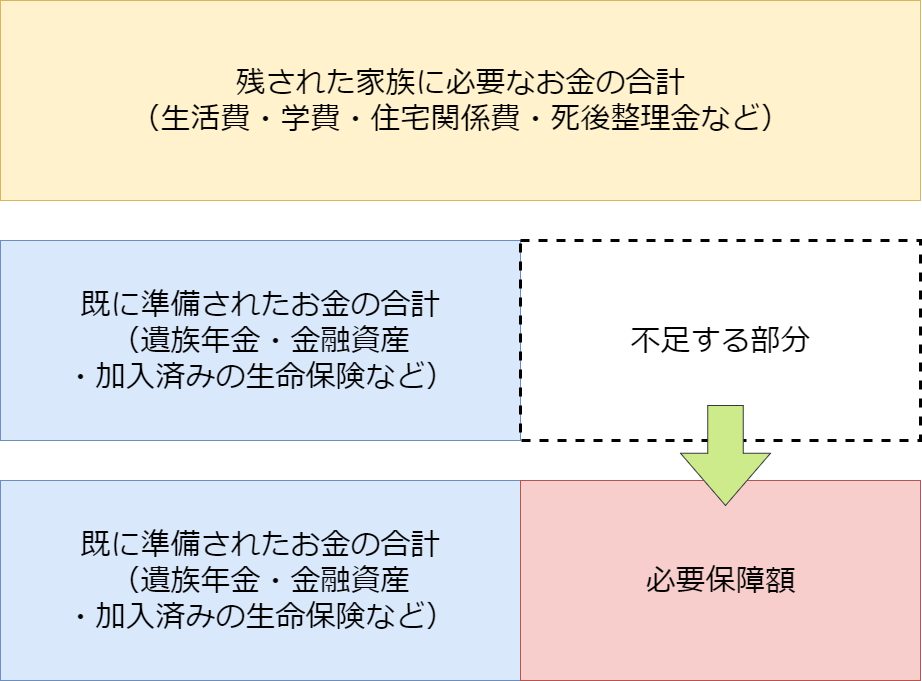

正しい収入保障保険の入り方

上記のいつまでの期間、いくらの保険金額が必要かという「残された家族に必要なお金」から遺族年金等「既に準備されたお金」を差し引く事でただしい「必要保障額」の算出が可能になります。

必要保障額を細かく算出している内容は以下のページにて紹介もしています。

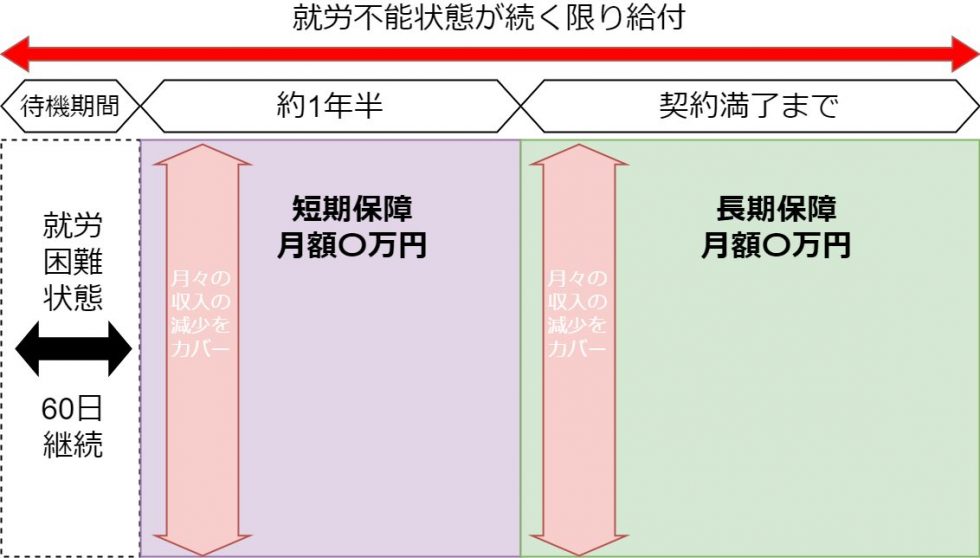

就業不能保険の特徴

就業不能保険の場合は自分自身は生存している状態で働けない状況による収入の減少を一定期間までカバーするというものです。

保険商品によっても異なりますが、上記の図のように給付金の受け取りから約1年半程度の「短期保障期間」とそれ以降の「長期保障期間」に分けて保障額を設定しているケースが多いです。

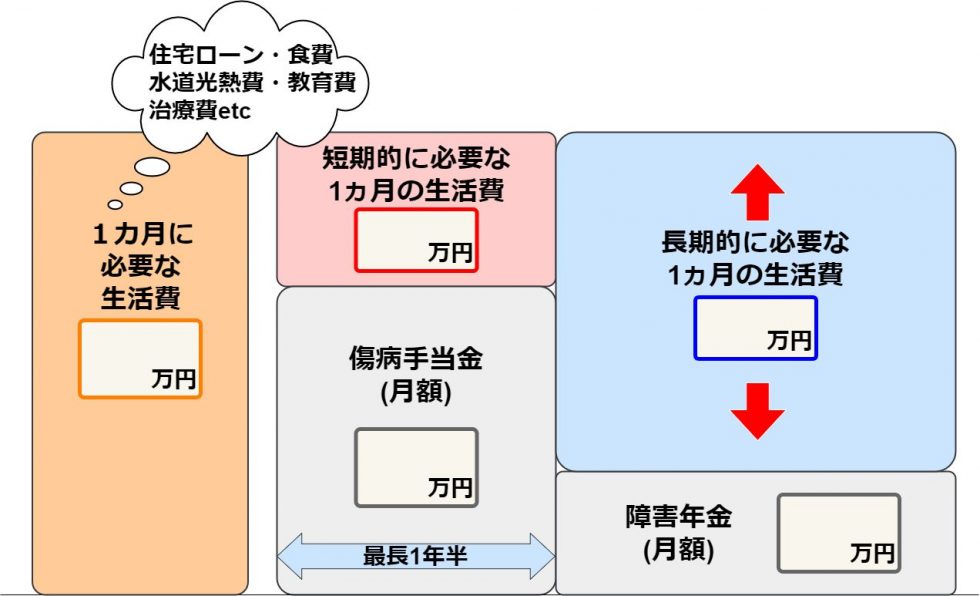

就業不能保険の必要算出額

死亡するわけではないので収入保障保険のような遺族年金等は就業不能時に受け取ることはできませんが、それでも一定の保障が準備されています。

上記の図にあるように、何もなく生活している場合にかかる1ヵ月の生活費を確認します。

会社員の方が対象になりますが「傷病手当金」。更に「障害年金」の月額の目安を把握して不足する生活費を算出します。

※自営業者などは国民健康保険なので傷病手当金はありません。

例:月収30万円のサラリーマンの場合給料30万×60割(2/3)=約20万が傷病手当金。

不足分は10万円。

大分、大まかに計算していますが毎月30万の生活費が必要という場合は上記の計算では傷病手当金により1年半の間20万円相当が確保されますので不足分の約10万円が就業不能保険で準備するべき月額保障金額となります。

更に1年半以降では傷病手当金は終了しますが、引き続き障害状態が続くのであれば障害年金を受給する事になる為、この部分を考慮したプラン設計が必要になります。

自営業の方であればそもそも就業不能スタート時の傷病手当金もありませんのでその部分も含めたプラン設計が必要となります。

このページのまとめ

就労不能保険であれ、収入保障保険であれ、加入する方の職業や家族構成などによっても検討するべき保障内容が大きく異なります。

二つの保険は名前こそ似ていますが、役割は異なりますので実際に検討してる人はその他の医療保険などとも含めてトータルにご自身にとって優先するべき保険を検討してもらえればと考えます。

正しく加入するにはある程度の社会保障制度を考慮する必要もありますので、効率的な加入方法はやはり複数の保険商品を比較検討できる保険の無料相談サービスの活用ではないかと考えますので、気になる方は是非ご検討ください。