以前に加入した生命保険が更新時期を迎え確認してみると今までよりも毎月の掛け金が高くなっていて驚いたことはないでしょうか?

もしくは他の保険会社の営業担当から現在の保険内容について更新時に保険料が上がるので切替を提案されたことはございませんか?

管理人は過去に実際に更新型の保険に加入している方へ契約内容の説明から改めてお客様の希望にあった保険の提案をして何度も満足してもらった経験があります。

それは何故か?。。

それは更新型の生命保険を継続してその先支払うであろう保険料の総額と見直しをすることで抑えられた保険料の支払総額。更に払込終了以降での解約返戻金を含めれば数百万円以上の節約効果に繋がる提案になるからです。

一方で、見直しの提案をしようにも既に契約者の年齢が上がり過ぎてしまい、大きな改善が出来なかった場合。

契約者の健康状態が悪くなってしまい、告知上新しい保険への見直し提案が出来ない場合などもう少し早く提案できていればと感じた事も沢山あります。

そこでこのページでは更新型の生命保険の内容を整理した上で、もしその契約内容があなたの希望と異なるのであれば更に踏み込んで具体的な対策までを紹介していきます。

更新型の生命保険とは

更新型の生命保険とはその名前の通り、一定期間毎に契約の更新を行う保険契約を指しており、更新のタイミングで保障内容を調整する事ができ連動して毎月支払う保険料も変更されます。

基本的には契約時に比べて年齢が上がっている為、更新前と同じ保障内容で継続した場合はもちろん、保障額を多少減額したとしても毎月の保険料は上がっていきます。

更新型の生命保険は主に国内の大手生命保険会社が取り扱っており主には

の2種類が有名です。

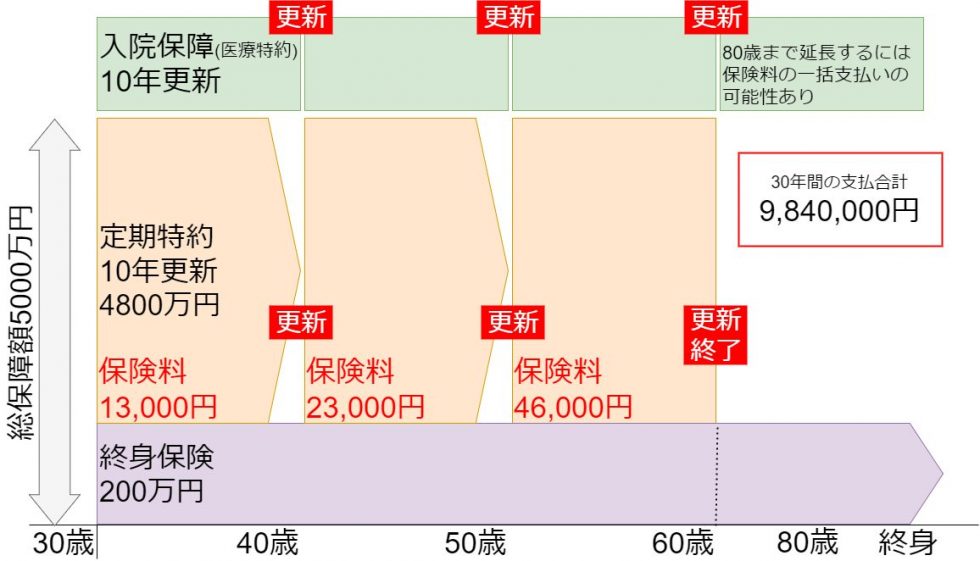

定期付終身保険

定期付終身保険は主契約が終身保険でそれ以外は特約(オプション)として掛け捨ての死亡保障や医療保障が10年毎の更新で組み込まれたパッケージ型の保険です。

「終身保険」と最後に付くので全て終身保障になっていると勘違いしている方もいますが図のように終身保障部分はほんの一部でほとんどが更新型になっている事が多いです。

30代、40代くらいの時点ではまだ対応できない保険料でもないという方もいますが、50代近くになって最後の更新のタイミングではさすがに保険料が高いという事で契約を辞める。

もしくは他社の保険に切り替えるという方がいます。

ただし、この年代(50代近く)では冒頭で説明したように見直すにも年齢が上がっている為大きな改善には繋がりにくいです。

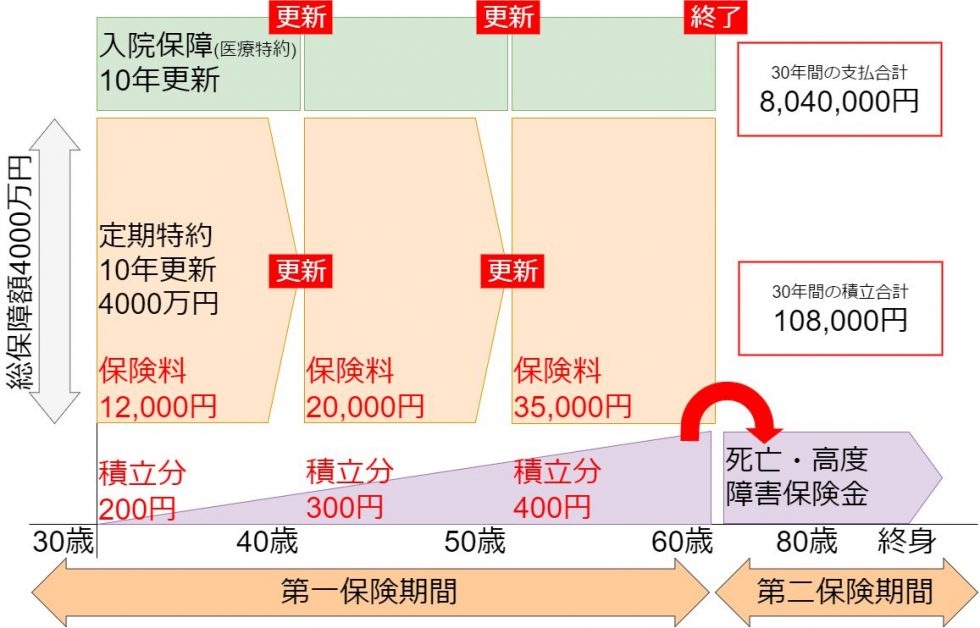

アカウント型保険(利率変動型積立終身保険)

更にもう一つの代表的な更新型の生命保険がアカウント型保険と言われる保険です。正式には利率変動型積立終身保険と言われています。

先に紹介した定期付終身保険と基本的は似ているのですが毎月支払う保険料の一部が積み立てになっているという保険です。

一応自分で積み立てに回す金額を指定できるというものですが、実際に毎月の保険料の多くを積立に回せている契約内容はほとんど見たことが無く、基本的には更新部分の掛け捨ての死亡保障や医療特約に使われています。

積立を行う期間を「第一保険期間」と呼び積み立てた部分を元手に終身保険に切り替え保険を継続します。この期間を「第二保険期間」と呼びます。

ただし図にもあるように毎月の保険料のほとんどは積立に回っていないので、積立の合計金額でしっかりとした終身保険を用意する事は現実的に不可能なので引き続き保険料を支払う可能性が高いです。

加えて終身保険への切替を行う時は年齢も上がっている為、保険料そのものが一般的に考えて高いです。

保障内容における理想と現実のギャップを確認

以上が更新型の生命保険の特徴になります。そこで改めて契約をしているあなた自身が理想とする契約内容や保障内容に対して実際の契約にギャップがあるかを確認します。

特に気にならないという事であればそのまま契約を更新して保険を継続する方法もあります。

理想とする保険と異なるという場合には具体的な対策を取ります。

定期付終身保険

- 保障内容を変えずに更新して保険料が上がる事は問題ないか?

- 最終更新後に残る終身保険部分は希望に合うか?

- 特約部分(掛け捨て)の保険料が希望に合うか?

アカウント型保険(利率変動型積立終身保険)

- 保障内容を変えずに更新して保険料が上がる事は問題ないか?

- 積立額と保障にかかっている保険料の割合は希望に合うか?

- 最終的に積立部分を終身保険に切り替える事で問題ないか?

などなど、両方の保険とも確認するポイントはある程度似ています。

よく契約している方から上がる意見として、更新の仕組みで死亡保障部分は時間の経過に合わせて保障額の減額などをすることも出来るので問題ないが、基本的に年齢が上がるにつれて必要性が増えてくる医療保障を更新型にする意味がないというものがあります。

これはその通りで全く別の医療保険に切り替えるならまだしも、あくまで更新ではパッケージ化されたオプションをいじるだけ。

且つほぼ確実に保険料が上がるわけなので私自身は全く希望に合いません。

生命保険の更新に合わせた対策

ここからは実際にそのまま契約中の生命保険を更新するのではなく、要望に合わせて具体的な対策について解説します。

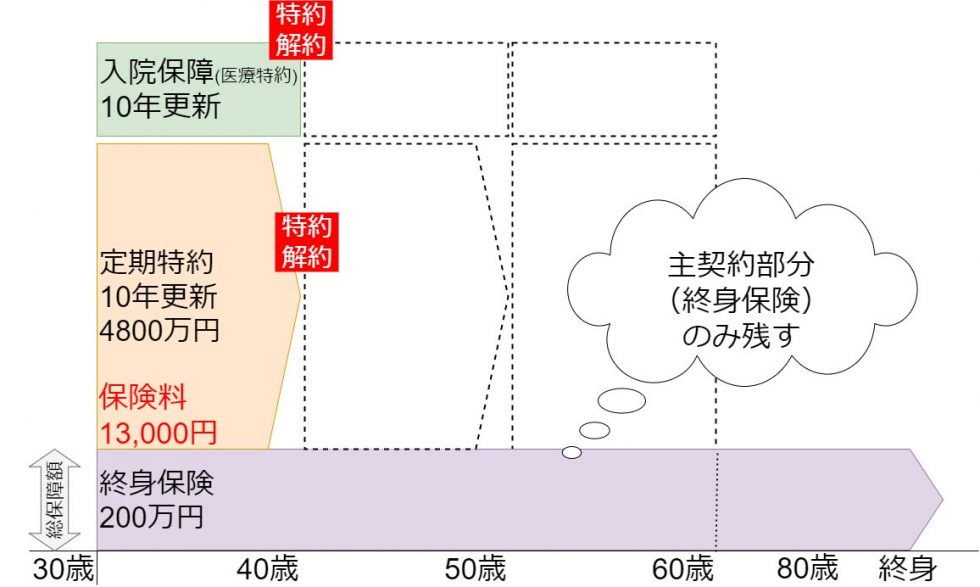

主契約部分のみを残す

定期付終身保険の主契約部分は「終身保険」部分。アカウント型保険の主契約部分は「積立部分」になります。この部分は基本的に更新にはならず設定した払込満了時点まで保険料が変わらず続きます。

そこで、主契約部分以外の特約は全て解約するという方法です。保険商品によっては終身保険部分の返戻率(=解約した時に戻ってくるお金)が高い場合もあり、主契約部分のみ継続する事が賢い選択の可能性もあります。

ただ、保険会社によっては契約の継続に必ず特約部分を含めないといけない場合など、全ての更新型の生命保険に該当しない場合もあります。

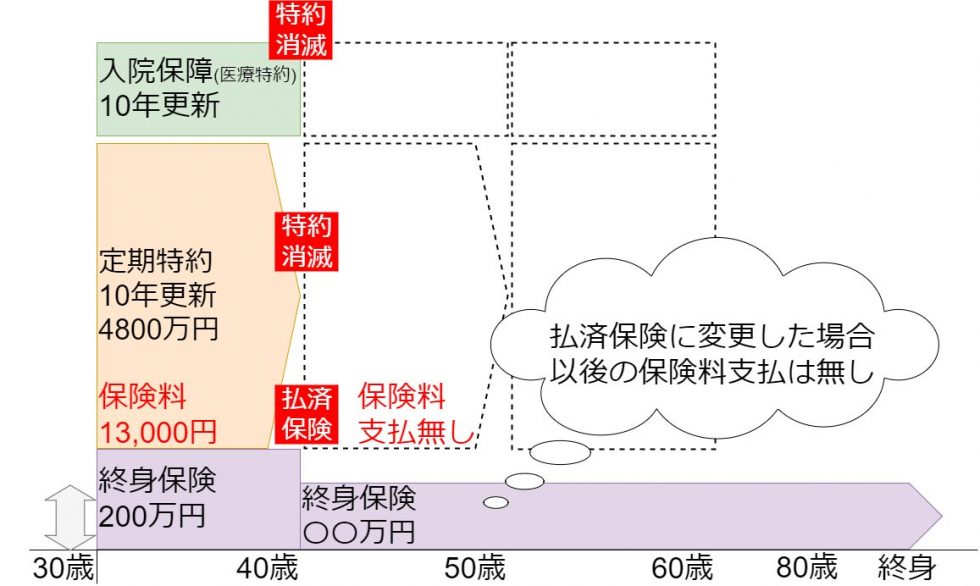

払い済み扱い(払済保険)に変更する

払済保険とは解約せずに保険料の支払を停止して契約を継続させる手続きになります。

払済保険にすることで、特約部分は消滅します。

主契約部分はそれまで支払った保険料に基づいて新たな保障として契約を継続します。

払込途中で支払いを停止する為、ほぼ保障額はそれまでに比べて下がります。

こちらも保険会社、商品によってある一定の期間の契約期間が過ぎないと払い済みにできないなどの決まりが設けられている事があります。

解約

最後は単純にすべての契約を解約する方法です。主契約のみを残すor払済保険に変更するという手段も実際、手続きが煩わしかったりわかりにくいという事で、そもそも更新型の生命保険が希望と異なるという方は全て解約するケースが多いです。

対策後の新規契約について

先述してるように更新型の生命保険の対策は更新部分に当たる死亡保障や医療保険部分を無くす事になる可能性が高いです。

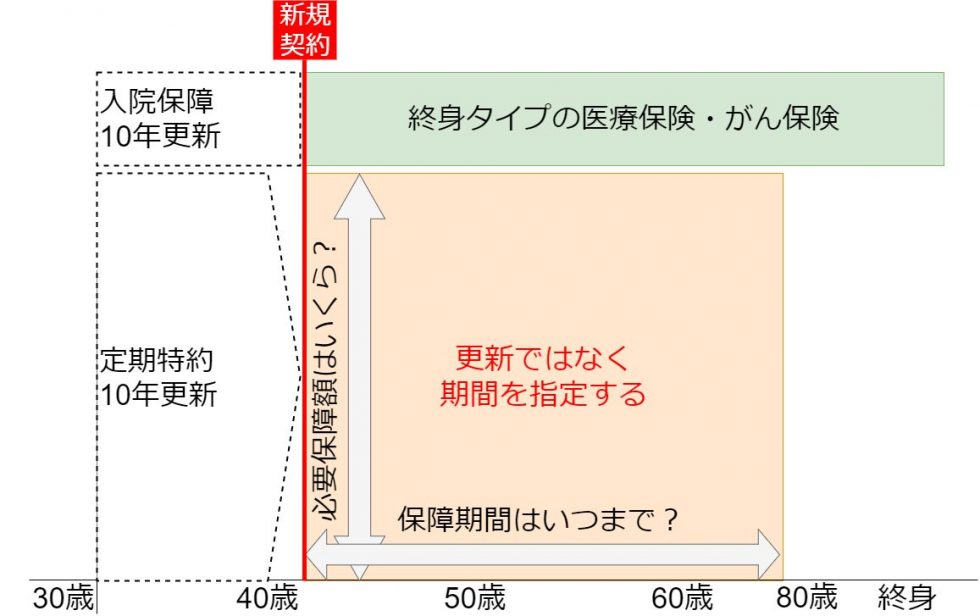

医療保険に関しては定期タイプではなく終身タイプを選ぶ事が可能です。

また死亡保障部分に関しても、そもそも生命保険として用意する金額がいくら必要なのかという必要保障額を算出し、それを必要な期間まで契約するというのが本来の正しい生命保険の選び方になります。

生命保険の保障期間の考え方などはこちらでも紹介しています。

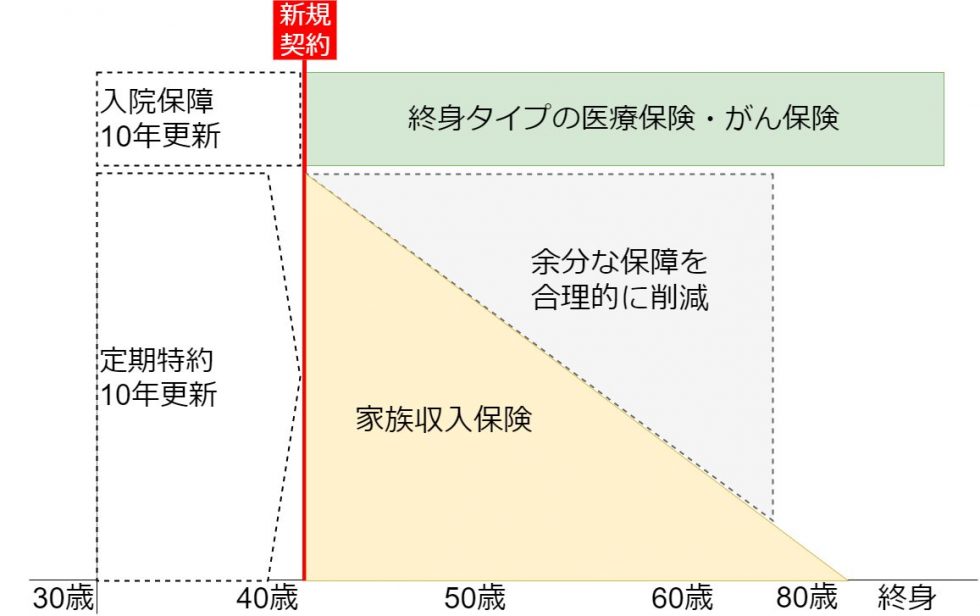

収入保障保険による合理化

更に定期保険として用意する生命保険では逆三角形型の「収入保障保険」などを活用すれば時間経過に合わせて保障額が最適化されるという超合理的な保険プランの選択も可能です。

収入保障保険は加入者の健康状態によっても大分保険料が異なりますのでおすすめをランキングで紹介しています。良ければご確認ください。

このページのまとめ

更新型の生命保険はその多くが勤務先に出入りしている生保レディーの方から提案されて加入しているケースが多く、あまり内容を把握されていない方が多い印象です。

更新の連絡が来たタイミングで多少でも疑問に思ったりした場合などは是非積極的に内容の把握や必要の応じて見直しなどを検討してみても良いかと考えます。

ただし具体的な見直しなどは細かい必要保障額の算出なども必要になるので「お金」も「時間」も無駄にしたくない方はプロのFPによる無料相談サービスを最大限活用するのがおすすめです。