給料が下がってしまった。子供が成長するにつれて教育費など、想定以上のお金がかかる。予想していなかった急な出費が発生したなどなど。

加入当時は問題ないと考えていた保険の掛け金も時間の変化につれて負担になる事も十分考えられます。

現在では保険の見直しをするという事も一般化していますが、見直しとはつまるところ、契約中の保険料(掛け金)を今よりも下げたいというのがほとんどではないでしょうか。

そこで、このページでは保険料(=掛け金)を具体的に下げる方法についてその考え方も含めて紹介していきます。

加入している保険を今よりも下げたいと考えている人は是非ご参考ください。

保険料(掛け金)を下げる生命保険や医療保険の見直し方法

保険料を今よりも下げるには単純な話、契約を辞める(=解約)や保障を減らす(=減額)をすれば下がります。

ただ、加入当時は必要と思って入った。もしくは必要と提案されて加入した保険を辞めてよいものなのか?もしくはどのように減額すればよいのか自分では全く検討もつかないという人が大半ではないでしょうか。

そこで主に保険料を下げる手順としては以下の流れが最も理解しやすいです。

知識と経験があるベテランのファイナンシャルプランナーがお客様の見直し提案を行う場合でも上記の手順を踏んで丁寧に相談に乗っています。

既に準備されている保障の確認(社会保障、二重契約等)

元々保険は、生命保険(=死亡保障)であれ、医療保険(=病気やケガの保障)であれ不測の事態に自分では対処できないリスクをカバーする為のものです。

つまり不慮の事態が起きても経済的に全く困らないお金持ちの方などは正直あまり必要ないわけですが、既に準備されている保障とは必ずしも、お金持ちの方だけに限定されたは無しではありません。

個人的な資産などの前に国の制度として社会保障などもありますのでこの辺りをしっかりと整理する必要があります。

死亡保障(生命保険)関連

死亡保障では自分が亡くなった時に残された遺族に必要なお金を残すというものですが、必要なお金=必要保障額は時間経過や生活環境によって変化します。

本当に現在の保障が正しいかを把握する為にも今現時点で自分に万が一があった場合にどれくらいの保障が受けられるのか明確にします。

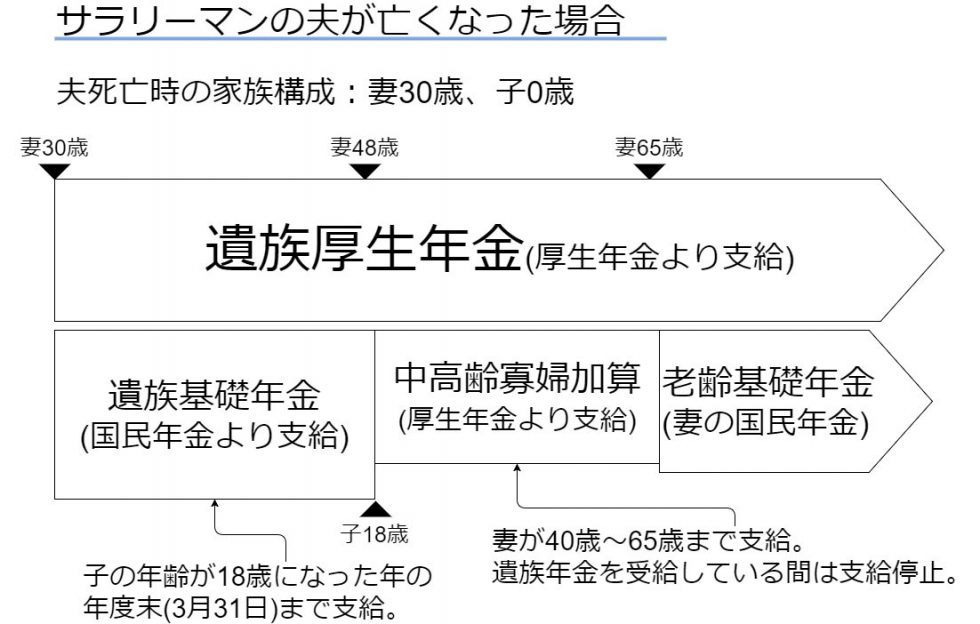

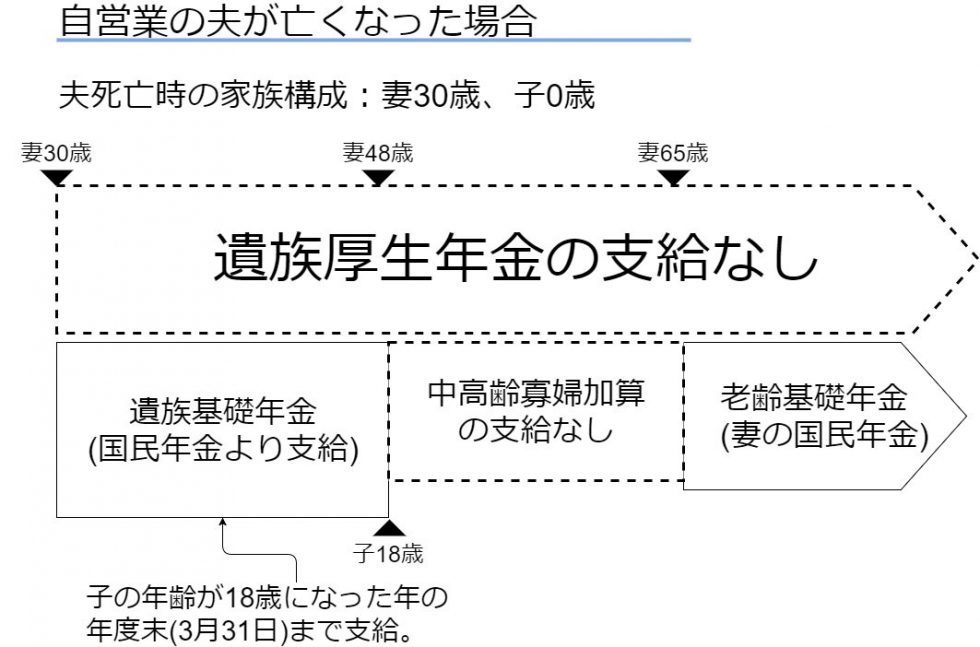

遺族年金

遺族年金とは「遺族基礎年金」「遺族厚生年金」「遺族共済年金」の3つがあり、亡くなった人の職業によって受給対象が異なります。

サラリーマンの場合であれば遺族基礎年金と遺族厚生年金、中高齢寡婦加算が支給されます。

個人事業主の場合は「遺族基礎年金」のみの支給対象です。

サラリーマン、個人事業主どちらも受給対象の「遺族基礎年金」は末子が18歳になるまで支給される仕組みで受取金額例は以下のようになります。

| 基本年金額 | 子の加算 | 総額 | |

| 妻と子1人 | 779,300円 | 224,300円 | 1,003,600円 |

| 妻と子2人 | 779,300円 | 448,600円 | 1,227,900円 |

※第3子以降は各74,800円/年となります。

住宅ローンの団体生命保険

住宅ローンを組んだ際には「団体信用生命保険」が付帯されます。

契約者が死亡した場合は住宅ローンの支払いが免除されるという仕組みですが保険の加入当時は賃貸住まいで保障額の計算に家賃が含まれている場合には保障額の減額が可能です。

また団体信用生命保険にも三大疾病保障や七大疾病保障など就業不能時を保障するものもあります。

いずれも生命保険や医療保険と重複するケースも十分に考えられます。

勤務先の福利厚生

勤務先によって異なりますが従業員が死亡した場合、会社から遺族に対して給付金が支払われる規定があります。

福利厚生の一環ですが退職金などがある場合にも死亡退職金が規定されているケースもありますので、保険加入時に勤務先に福利厚生を確認していなかった場合などは是非ご確認ください。

学資保険との重複

お子さんの誕生に合わせて保険に加入される方が多いと思いますが、合わせて学資保険に加入されるケースもあります。

学資保険は保険と付くくらいなのでただ教育資金を貯めるのではなく、契約者が死亡した際に以後の保険料の支払いを免除する「払込免除特約」が付加されているケースが多いです。

多くの方が特に意識することなく加入しているのですが、おおよそ学資保険で貯める資金は300万円程度が一般的です。

仮にこの300万円が払込免除によって保障される事にそこまで意味がない。すでに万が一の生活にかかる保険は別で加入しているのであればこの特約も見直し可能です。

病気やケガ(医療保険等)関連

入院や手術をした場合に多額の治療費が発生して払えなくならないようにと加入する人も多い医療保険も社会保障や重複契約の見直しで大幅に保険料を下げる事が可能です。

高額療養費制度

高額療養費制度(こうがくりょうようひせいど)とは、病院や薬局で1ヶ月に支払った医療費が一定額を超えた場合に、その超えた金額が払い戻される仕組みです。

払い戻される金額はその人の収入によって異なりますが、ほとんどの場合ではかかっても自己負担1ヵ月9万円~10万円程度です。

| 所得区分 | 自己負担限度額 | |

|---|---|---|

| 1 | 健保:標準報酬月額83万円以上の方 国保:旧ただし書き所得901万円超 年収ベースで約1,160万円以上 |

252,600円+(総医療費-842,000円)×1% |

| 2 | 健保:標報報酬月額53万円~79万円以上 国保:旧ただし書き所得600万円~901万円 年収ベースで約770万円~1,160万円 |

167,400円+(総医療費-558,000円)×1% |

| 3 | 健保:標準報酬月額28万円~50万円以上 国保:旧ただし書き所得210万円~600万円 年収ベースで約370万円~770万円 |

80,100円+(総医療費-267,000円)×1% |

| 4 | 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 年収ベースで約370万円以下 |

57,600円 |

| 5 | 低所得者 (被保険者が市区町村民税の非課税者等) |

35,400円 |

※旧ただし書き所得とは(事業収入、給与収入等)から、必要経費等を控除し「基礎控除33万円」のみを控除した後の所得金額です。

とにかく治療費が心配で過剰な医療保険に加入されている場合は高額療養費制度を利用後の自己負担分が準備できないかを考えて適正な保障内容を検討してみてはいかがでしょうか。

保障内容の重複

医療保険以外にもがん保険に加入している。共済にも加入している。親がそのまま掛けてくれている等々。

複数の医療保険に加入している場合には保障内容の重複が予想されます。

先述しているように、高額療養費制度もありますので医療保障を複数契約している場合には内容に重複がないかを含めて確認するのがおすすめです。

子供の医療保険について

お子様の学資保険の加入時に医療保険も合わせて加入される方や営業マンから勧められる場合があります。

ただお子様の医療費は市区町村によって異なりますが医療費助成制度がある為、多くの自治体では中学生まで医療費がかからないケースがほとんどです。

若いうちに加入したほうが保険料が安く済むからという理由で加入する場合もありますが、幼少期に加入する保険料と18~20歳前後から加入する保険料も大差ない場合も在ります。

保険料(掛け金)を下げる具体的な手続き

既に準備された保障をある程度把握して、見直し可能と判断した契約がある場合には具体的に保険料を下げる手続きに進みます。

減額手続き

生命保険、医療保険共に保障内容の減額を行う事が可能です。生命保険であれば例えば「5000万円の生命保険」を「3000万円に減額」。

医療保険であれば入院日額1万円を5000円に半額といった具合に契約は残したまま減額手続きをする事で保険料を大幅に下げる事が可能です。

払い済み手続き

主に貯蓄型の生命保険に該当するものですが、保険料の支払いを停止する方法があります。払い済みにする事で以後の保険料の支払いはなくなりますが、解約ではないのでそれまで支払った保険料に応じて保障が継続します。

特約解約手続き

契約者の中には必要のない特約に加入をしている、もしくは理解していないケースが非常に多いです。

加入時には必要と思っても改めて考えれば必要ないと思える特約は積極的な見直し対象です。

以下では主な特約を紹介します。

障害保障特約

障害保障特約とは、所定の身体障害状態になったときに設定した金額が支払われる特約です。

ただその程度は障害者認定レベルの為、実際にその自体に該当した場合には障害年金を受ける事が可能です。

介護特約

民間の介護保険(特約)は保険会社によっても支払い条件が異なりますが中には余程の介護状態にならない限り支払い対象とならないものがあります。

介護認定者は今後も増加傾向にあるのは事実なので不要と言うわけではありませんが支払い条件等を確認する事をおすすめします。

七大生活習慣病入院特約

ガン、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝疾患、腎疾患などの入院の場合に対して入院日数が延長されるまたは入院日額が増加するような特約内容となります。

ただし、全体的な傾向としては平均入院日数は年々減少傾向にあるので仮にそれが特定の病気であったとしても長く入院するとは限りませんのでそのあたりをご確認ください。

女性疾病特約

女性の方が医療保険に加入する場合には当たり前のように付加されているケースもありますが、主に女性特有の病気による入院時に入院給付日額を上乗せする仕組みであることがほとんどです。

この特約も入院を条件としている限り、入院日数自体が少ないもしくは入院をしないのであれば必要性が低いです。

健康祝い金

契約から数年後に決められた祝い金が受け取れる特約です。

ただ「祝金」と付くため、何かもらったようなイメージがありますが、実際には数年後の受け取りに対して毎月自分でお金を積み立てていく仕組みがほとんどであり、保険会社が「祝い金」をくれるわけではありません。

中には特約支払い分以上の祝い金がバックされる保険もありますが、その場合そもそもの掛け金が他社に比べて割高だったりと正直特約としての意味はあまり感じられません。

通院特約

医療保険に付加する通院特約は、昨今の入院の短期化に伴い加入される方も多いですが、支払いの条件としては入院が伴う治療の為の通院であることが一般的です。

通院というと入院無しで通院だけでも保障されると勘違いされる方もいますが違います。必要性はそこまで高くないと感じる特約の一つです。

※がん保険などは入院の有無を問わず通院治療を保障するというのが一般的です。

ケガの特約

外傷による骨折や脱臼などで治療の一時金と通院を補償する特約でスポーツをされている方などが加入することが多いです。

確かに通常の入院に比べれば人によっては発生頻度が高そうな場合もありますが受け取れる給付金額が「一時金5万円」「通院3000円/1日」などと言った保障内容が本当に必要か考えても良いかと思います。

長期入院特約

医療保険では一般的に1回の入院の日数制限を60日までとするケースが多いです。※その他30日や120日など保険会社によって異なります。

とは言え、入院が長期化したら心配という事で、入院を長期にわたり保障したり特定の病気に関しては無制限で保障する特約がありますが、可能性は相当低いのでどちらかというと入院一時金特約などに変更するのが良いかと思います。

支払い経路と回数

大幅に保険料を下げる事はできませんが、保険料の支払い回数は少ない方が割引をされる仕組みが一般的です。多くの人は月払いで支払っていますがこれを半年払いや年払いに変える事で若干保険料は割り引かれます。

更に口座引落ではなくポイントなどが付与されるクレジットカード引き落としに変更する事でこちらも実質的に保険料を下げる事に繋がります。

解約手続き

検討の結果、全く必要ないと判断するのであれば契約自体を解約するという事で以後の保険料の支払いを無くす事が可能です。

新たな保険への乗り換え

契約中の保険料を下げるにも減額も出来ない、外せる特約もないという場合には他社の保険に乗り換える事も選択の一つです。

保険は年齢が上がれば若い時に加入した保険料にくらべて高くなるのが一般的ではあるものの、実は必ずしもそうならない場合があります。

各保険会社は他社よりもよい保険商品をと開発していますし、不要な特約などを無くす事で大幅に保険料を下げる事も可能です。

収入保障保険

代表的なところで、「収入保障保険」等はその仕組み自体が一般的な定期保険に比べれば割安になるような形をしています。

加えてタバコを吸っていない非喫煙者+健康状態が良好な健康体であれば大幅な割引を適応する保険商品も多数存在します。

乗り換え時の注意点(解約新規)

現在契約中の保険を解約して新たな保険に乗り換える場合には注意点として先に新たな保険の契約をしてその契約が成立後に元の契約を解約する必要があります。

先に解約をしてしまうと保障がされない空白期間(=無保険状態)が生まれますし、万が一新たな保険に加入出来なかった等々、トラブルにならない為にも先に新たな保険を手続きするようにしましょう。