このページでは住友生命の介護保険「ふるはーとL<介護プラン>」の特徴やデメリット、他社の介護保険との違いについて解説していきます。

ふるはーとL<介護プラン>の主な特徴

※2017年11月時点の情報です。

まず初めにふるはーとL<介護プラン>の主な特徴をまとめていきます。

- 平準払終身保険である

- 介護の受取条件に公的介護保険制度は連動無し

- 契約は15歳~75歳まで可能

- 保険料払込期間は5年~45年

- 保険料払込回数は月払・半年払・年払・全期前納払

- クレジットカード支払は月払のみ

- 年齢に応じた最低保障金額有り(60歳以上100万円~・50歳以上200万円~・15歳以上300万円~

ふるはーとL<介護プラン>はこんな人におすすめ

- 終身保険に介護保障を組み合わせたい人

- 若いうちから介護保険に加入したい人

- 介護時にまとまった一時金を受け取りたい人

ふるはーとL<介護プラン>の評価は

合計スコア:8点/15点中

当サイトにておすすめする介護保険の評価項目においては標準的な得点となり、平均的な評価の一つになります。

| 受取条件 | 点2 |

| 死亡保障の有無 | 点4 |

| 払込免除 | 点2 |

介護一時金・年金の受取条件

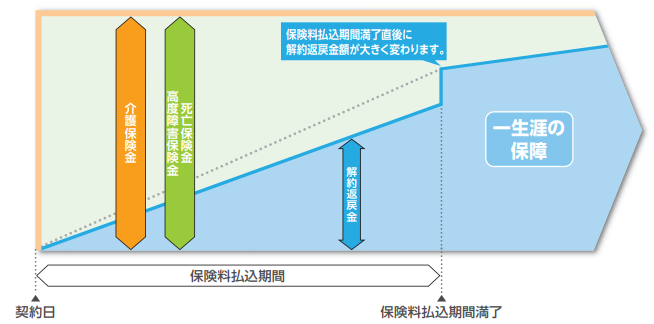

公的介護保険制度との連動性はなく、継続して180日以上所定の要介護状態に該当した場合に介護状態とみなされます。この所定の要介護状態は他社の介護保険とほぼ同様の内容になります。

死亡保障の有無

終身保険なので介護時の給付金がそのまま死亡保険金と同額です。契約後介護状態にならなかった場合でも死亡保険金を遺族が受け取れる仕組みになります。

払込免除

一時金タイプの介護保険なので所定の要介護時には保険金が払われ契約は消滅します。

一時金タイプの介護保険は他社も紹介していますが基本的に生命保険の終身保険に介護保障がプラスされた内容になります。

それぞれの違いは介護の認定が公的介護保険制度に連動しているかどうか。その他特約にて保障の手厚さがあるかどうかといった違いになります。

その他の介護保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続きふるはーとL<介護プラン>の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

ふるはーとL<介護プラン>の詳細

| 商品名 | ふるはーとL<介護プラン> |

| 保険会社 | 住友生命 |

| タイプ | 一時金タイプ |

| 正式名称 | 平準払終身保険 |

| 契約可能年齢 | 15歳~75歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 5年~45年 |

| 保険料払込方法 | 口座振替・クレジットカード |

| 保険料払込回数 | 月払・半年払・年払・全期前納払・クレジットのみ月払 |

ふるはーとL<介護プラン>の参考保険料

| 男性保険料(20歳) | 17,570円 |

| 男性保険料(30歳) | 24,530円 |

| 男性保険料(40歳) | 38,960円 |

| 男性保険料(50歳) | 80,710円 |

| 男性保険料(60歳) | 168,370円 |

| 女性保険料(20歳) | 16,870円 |

| 女性保険料(30歳) | 23,590円 |

| 女性保険料(40歳) | 37,430円 |

| 女性保険料(50歳) | 77,760円 |

| 女性保険料(60歳) | 162,410円 |

保険料算出の条件

- 保険金額:1000万円

- 保険料払込期間:60歳(60歳契約のみ65歳済み)

- 保険期間:終身

給付金の受取条件(所定の介護状態)や基準年金額や受取期間

| 受取条件 | 継続して180日以上、所定の要介護状態 |

| 基準介護一時金額 | 60歳以上100万円~ 50歳以上200万円~ 15歳以上300万円~ |

| 死亡給付金 | 「介護保険金」(介護一時金額と同額 |

| 払込免除 | ケガを原因とする所定の身体障害状態 |

ふるはーとL<介護プラン>の指定する所定の要介護状態について

1or2の状態

(1)A~Dのいずれか+E~Hの2つ該当

- A杖、義手、義足、歩行器等の補助用具、装具を用いても、歩行が自分ではできない状態

- B杖、義手、義足、歩行器等の補助用具、装具を用いたり、壁や手すりで手を支えたりしなければ、歩行が自分ではできない状態

- Cベッド柵、ひも、バー、サイドレールにつかまっても、寝返りが自分ではできない状態

- Dベッド柵、ひも、バー、サイドレールにつかまらなければ、寝返りが自分ではできない状態

+次の2項目以上に該当

- E衣服の着脱が自分ではできない

- F入浴が自分ではできない

- G食物の摂取が自分ではできない

- H排泄後の拭取り始末が自分ではできない

(2)医師の資格を持つ者により、「器質性認知症」と診断確定され、意識障がいのない状態において見当識障がいがあり、かつ、他人の介護を要する状態をいいます。

ふるはーとL<介護プラン>のメリットやデメリット

ふるはーとL<介護プラン>のメリットやデメリットを整理します。

メリット

一時金タイプの介護保険は基本的に同じですが、終身保険と介護保険がセットになっている状況です。

通常生命保険は死亡・高度障害時に保険金が支払われる契約ですが、ここに所定の介護状態に該当した場合でも同等の保険金額を受け取れるという仕組みです。

その為、終身保険の死亡保障と介護保障を組み合わせたいという方にはおすすめです。

デメリット

介護保険というくくりで考えた場合、所定の介護状態に該当した場合のみ給付金が受取れるよりも公的介護保険制度にも連動している方がより介護の初期段階にて受け取れる可能性が高い為、どうしてもそちらのスコアが高くなります。

ふるはーとL<介護プラン>は介護時の受取条件に公的介護保険制度は含まれないのでその点はデメリットです。

このページのまとめ

ふるはーとL<介護プラン>を含め一時金タイプの介護保険は終身保険との組み合わせなので違いを比較するとすれば、介護時の受け取りやすさと保険料、返戻金などより具体的な設計にて判断する事になります。

複数の保険商品を扱うプロのファイナンシャルプランナーや保険ショップであればこれらをまとめて一括比較もでき、効率的で間違いない保険選びができるかと思いますので検討されている方は是非ご検討ください。