あなたは損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」への加入を検討してはいませんでしょうか?

もしくは営業担当者から「こども保険」をおすすめされているかもしれません。

学資保険は保険会社各社より沢山の商品が出回っている事もあり複数社を比較検討しながらご自身のニーズにあった商品を選択する事が可能です。

そこでこのページでは損保ジャパン日本興亜ひまわり生命の学資保険「こども保険」についてその特徴やメリットデメリットについての解説。

更に当サイトでの独自評価基準に基づくランク付けを行い、他社の学資保険と比較した客観的な評価も紹介しています。

損保ジャパン日本興亜ひまわり生命の学資保険を検討している方はもちろん、学資保険全般を検討してる方も是非参考にしてみてください。

こども保険の主な特徴

まず初めにこども保険の主な特徴を以下にまとめていきます。

- 返戻率が低い

- お見舞金の保障を選択可能

- 育英年金の保障を選択可能

- 月払いであればクレジットカード支払に対応

- 払込免除が標準付帯

- 最小払込年齢が15歳と高め

内容からして貯蓄型の学資保険ではありません。どちらかというと保障重視の学資保険になります。

こども保険はこんな人におすすめ

- 保障が手厚い学資保険を探している人

- クレジットカードで毎月保険料を払いたい人

- 返戻率は気にしない人

- 払込免除特則は必須の人

こども保険の返戻率(契約シュミレーション)

契約者を男性30歳、お子様0歳として算出しています。

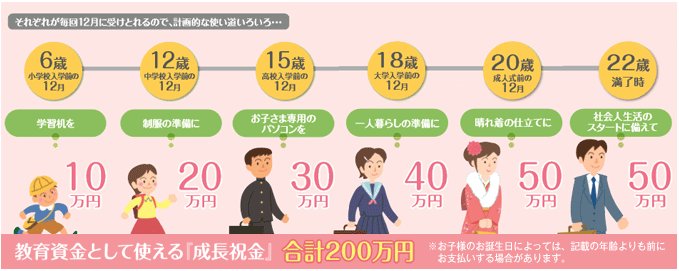

| 受取総額 | 200万円 |

| 払込期間 | 22歳 |

| 月額保険料 | 11,088円 |

| 累計払込保険料 | 2,927,232 |

| 返戻率 | 68.30% |

| 払込免除特則 | 有り |

| 支払回数 | 月払 |

| 保険料メモ 契約者:男性30歳 お子様:0歳 |

お見舞金50万円 育英年金100万円付き |

「こども保険」の返戻率は68%と他社の学資保険と比較して低めと言えます。

更に払込回数や払込期間を短縮する事で多少返戻率が改善する可能性も考えられますが、貯蓄メインの学資保険ではない為、返戻率を求める方であれば他の学資保険を検討するようにしてください。

その他の学資保険に関しても返戻率の高い順にランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続きこども保険の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

こども保険の評価は

合計スコア:12点

当サイトにておすすめする学資保険の評価項目においては12点となり、それに伴う「こども保険」は平均的な学資保険の一つになります。

| クレジットカード払い | 点4 |

| 払込免除 | 点2 |

| 払込最少年齢(最小期間) | 点3 |

| 払込期間(パターン) | 点3 |

| 合計スコア | 12 |

その他の学資保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

こども保険の詳細

| 保険会社 | 損保ジャパン日本興亜ひまわり生命 |

| 両親の契約可能年齢 | 18歳~70歳 |

| お子様の契約可能年齢 | 0~15歳 |

| 出生前加入特則 | 出生予定日140日以内 |

| 申込方法 | 対面・通信販売 |

| 払込回数(口座) | 月払・半年払・年払 |

| 育英年金 | 選択可能 A型:(養育年金+お見舞付) B型:なし |

| 祝金据置 | 可能 |

| 祖父母を契約者とする場合 | お子さまを扶養している方限定(被保険者の父母がいる場合、祖父母の方は保険契約者になれない) 養育年金がない「5年ごと利差配当付こども保険B型」は被保険者の祖父母を保険契約者にできる |

クレジットカード支払の選択有無

昨今の保険料の支払方法としてクレジットカードでの支払を希望される方が多数存在します。

クレジットカードによりポイント還元やマイルが貯まるといったメリットが考えられます。

「こども保険」は月払のみクレジットカードに対応しています。

口座引落であれば月払・半年払・年払の3パターン対応です。

払込免除の選択有無

学資保険に加入される方の目的はお金を貯める事がほとんどですが、払込免除特則(or特約)を付加する事で保障が含まれます。

具体的には契約者である両親のどちらかが保険料の払込期間中に万が一(死亡するか高度障害状態)の場合に以後の保険料を払わなくても約束した祝金や満期金が受取れるという仕組みです。

当然学資保険程度の保障額では万が一時に残された遺族の生活費や学費がカバーできるわけではありませんので、死亡保障は学資保険とは別に通常の生命保険を検討するのが正しいです。

必要保障額については下記のページでも解説していますので気になる方は併せてご確認ください。

「こども保険」に関しては保障重視の学資保険なのか払込免除特則も標準付帯となっている為、契約者にて選択する事ができません。

払込最少年齢

学資保険の保険料を払込む期間(=積立期間)は一般的にお子さんが高校を卒業して大学や専門学校に入学するタイミングである17歳or18歳までという事が多いです。

これを短期払いでお子さんが5歳や10歳までの間に保険料を集中して払い終える事で支払う保険料の総額が18歳まで払うよりも少なく出来るというメリットがあります。

「こども保険」では最短15歳で払い終えるプランが用意されています。

払込期間(パターン)

学資保険の保険料払込期間(=積立期間)が短い方が保険料支払総額が少なくなり返戻率を高めます。

ただし払込期間が短くなれば当然、払込期間中の毎月の支払保険料額は大きくなりご家庭によってはこの保険料が大きな負担になる事も十分あります。

そこで払込期間の選択肢が沢山用意されている方が契約者への利便性が高いと判断する事もできます。

「こども保険」では15歳まで・18歳まで・22歳まで(通信販売プラン:18歳まで・22歳まで)の3パターンの選択肢が用意されています。

こども保険のメリットやデメリット

こども保険のメリットとデメリットをまとめます。

メリット

返戻率を考慮しない場合は全体的にバランスの取れた学資保険という事ができます。

A型はお見舞金や育英年金が組み込まれた保障重視型ですが、B型は払込免除は必須であるもののそれ以外は特別保証が手厚い学資保険というわけでもありません。

デメリット

ただし、返戻率に関しては他の学資保険に比べて大幅に低下してしまっているので、返戻率を求める人にとってはマイナスです。

このページのまとめ

こども保険を検討されている人もまだ時間があるようであれば、一度他社の学資保険も含めて比較検討してみても良いかもしれません。

学資保険を検討される場合は契約を予定している両親の年齢とお子様の年齢。

更に将来どれくらい貯めたいかという具体的な金額をベースに複数の学資保険で見積もりシュミレーションを行う事がおすすめです。

保険会社毎にパンフレット等の資料請求をするよりも複数の保険会社の学資保険を取り扱う最寄りの保険ショップや自宅に訪問してくれるファイナンシャルプランナーを活用する方がおすすめです。

相談はもちろん、複数の学資保険を一括シュミレーションも無料で行う事が可能です。

当サイトの学資保険ランキングも参考にしつつ、保険の無料相談サービスも前向きにご検討ください。