このページでは医療保険を選ぶときに必要となる入院日額の決め方や保険期間、特約(オプション)の選択方法について客観的なデータも含めつつ解説していきます!

医療保険の選び方と言われてもほとんどの方は

- 何を基準に選べばよいか分からない

- どこの保険会社で契約しても同じではないのか?

- 入院や手術の経験がないので必要な保障がわからない

というケースが多いかと思います。

そこで当サイトでは保険のプロの立場から客観的なデータを用いてご自身や周りでの入院等の経験が無い方でも参考になる情報をまとめています。

- 過去の平均入院日数の年次推移

- 過去5年以内に入院した人の自己負担額アンケート

等々、これらの客観的なデータを参考に以下10項目に対してご自身の考えをある程度まとめていただければ納得できる医療保険選びが出来ると自信をもって断言できます!

医療保険を選ぶ10個のステップ

保険のプロの立場から実際に医療保険を検討している方へヒヤリングする内容をまとめたものが以下の項目になります。

- 入院給付金日額の希望額は?

- 入院の支払限度日数は何日?

- 手術給付金は一律か変動か?

- 保険期間は終身か定期か?

- 支払期間は終身?短期払い?

- 先進医療特約は必要か?

- 女性疾病特約は必要か?

- 通院保障は必要か?

- がん特約は必要か?

- 三大疾病特約は必要か?

医療保険で何を基準に選べばよいのかわからない人でも順番に確認しながら項目ごとにメモなどを取ってもらえればご自身の必要になる医療保険のおおよその方向性を定める事が出来るかと思います。

例えば、これから保険相談を予定している方なども事前にご自身の考えをまとめる意味で参考にしていただけると良いかと思います。

細かくまとめていますので気になる部分だけ確認したい人は目次から飛ばし読みなどもおすすめです!

また単純に当サイトのおすすめする医療保険を確認したい方には独自の評価基準に基づくランキングを作成していますので良ければこちらもご確認ください。

主契約となる入院給付金日額、支払限度日数の選び方

医療保険ではまず初めに主契約部分に当たる「入院給付金日額」とその入院給付金が支払われる支払限度日数選びます。

入院給付金日額はいくら必要か?

おおよそ一般的な医療保険では入院給付金日額は最低5千円から千円単位で自由に設定できるケースがほとんどです。

※保険会社や年齢によっては3千円から加入できるタイプもあります。

実際に入院した経験が無いと検討もつかない方も多いかと思いますので参考データを紹介すると上記は生命保険文化センターが行った過去5年以内に入院があった方の1日あたりの自己負担額のアンケート結果になります。

グラフを見る限り最も多いのは1万円~1万5千円ですが、5千円~1万5千円で全体の半数以上を占める事が分かります。

更に同様のアンケート調査にて男女別で加入している医療保障の入金給付金日額の平均になりますが直近のデータでは男女ともに入院給付金日額が1万円前後である事が分かります。

これらのデータも参考にご自身にとって必要、もしくはこれだけほしいと考える入院給付金日額を設定します。

- 5千円

- 1万円

- 1万5千円

入院給付金日額の詳細はこちらのページでも解説していますので気になるは併せてご確認ください。

入院給付金日額の支払い限度日数は何日間まで必要か?

次に入院給付金日額の支払限度日数についてですが、これは1回の入院につき最大何日間まで入院給付金を受け取ることが出来るかを選択するものです。

この判断材料としては入院経験者の平均入院日数を参考します。

グラフを見る限り1入院における平均の入院日数は徐々に短縮傾向にある事が分かります。

一般的な医療保険では1入院の支払限度日数は「60日」(約2か月)か倍の「120日」(約4カ月)を選択する事になります。

上記の平均入院日数などを参考にした場合、

- 60日

- 120日

- 120日以上必要

と言う形で日数の目安を確認します。

更に医療保険の支払限度日数を確認したい方はこちらのページも参考にしてください。

手術給付金は変動?一律?

医療保険に付加される手術給付金は一般的に入院給付金日額に連動しており「入院給付金日額×〇倍」と言う形で手術があった場合に給付金が支払われます。

この手術給付金は保険会社により2種類に分ける事ができ、一つは手術の内容に関わらず一律で「入院給付金日額×20倍」といった形で

というパターンか内容に手術給付金が変動するタイプがあります。

- 入院給付金日額×5倍

- 入院給付金日額×10倍

- 入院給付金日額×40倍

手術給付金額が一律の方が受取金額が大きくなるケースが高いので保険料が若干割高になる可能性もありますがご自身のご要望としていずれかを選択します。

- 内容に応じて変動タイプ

- 内容に関わらず一律タイプ

保険料の支払い期間と保険期間の選び方

主契約の次は加入する医療保険自体の保険料の支払期間の選択と保険期間(=保障される期間)を選択します。

支払い方法は終身払いと有期払い(短期払い)に分類

保険料の支払期間は主に2種類に分類する事ができ、契約期間中は保険料を終身にわたって支払い続ける「終身払い」か一定期間で払込を終了する有期払い(短期払い)に分ける事が出来ます。

終身払いについて

終身払いは医療保険を解約しない限り保険料を支払い続ける支払方法ですが、短期払いに比べて毎月の保険料が低くなるといったメリットがあります。

ただし、一方で解約しない限り保険料を支払い続けないといけないという部分や何かのタイミングで保険料の支払いを滞らせてしまい失効などしてしまうといったデメリットの可能性も在り得ます。

有期払い(短期払い)について

短期払いの場合は保険商品にもよりますが、最短10年間や60歳満了。65歳満了という形で一定期間まで医療保険の保険料を支払ったら以後の支払はなく保障のみが終身にわたって続くような支払方法になります。

例えば安定した収入がある現役期間中に支払いを終了したいという方などは60歳払い済みを選択する様なケースも良くあります。

ただし前半で保険料を支払い終える事になる為、毎月の保険料は終身払いよりも割高になるといったデメリットや新たな保険商品が出た時に心理的に乗り換えにくいような部分もあります。

最終的にはご自身が加入検討している医療保険の払い方別の保険料を比較する事になりますが考え方としてある程度まとめておくと良いかと思います。

- 終身払い

- 短期払い

保険期間は「定期タイプ」か「終身タイプ」か

現在、各保険会社が取り扱っている医療保険と言えば解約しない限り保障が一生涯続く「終身タイプ」が一般的ですが一部には一定期間のみを保険期間とする「定期タイプ」も存在します。

定期タイプの医療保険について

定期タイプの医療保険は例えば加入から10年間だけ医療保障がほしいという方やなるべく割安な保険料で契約したいという方におすすめです。

ただし、自動更新が出来ないタイプの医療保険では満期毎に加入手続きが都度必要になる為、契約途中で病気などをしてしまい満期後には新たな医療保険の契約ができないというようなリスクもあります。

終身タイプの医療保険について

終身タイプの医療保険では保障期間は一生涯で、基本的には加入時の保険料が変わる事がないといったメリットがあります。

実際、いつ医療保険を使う時が来るか(入院や手術をする時)を予測する事が出来ない事や若い時よりも年を重ねた方が一般的に病院に掛かる可能性が高まる事を考えると年齢に応じて保険料が上がってしまう更新型の定期タイプよりも終身タイプの医療保険を選択される方が多いかもしれません。

いずれにしてもご自身の医療保険では保険期間の希望として方向性を定めておくと良いかと思います。

- 定期タイプを希望する

- 終身タイプを希望する

保障期間の考え方に関してはこちらでも解説していますので良ければ参考にしてください。

[st-card id=350]

医療保険の特約について

医療保険は主契約のみではほとんどのケースが入院給付金日額と連動する手術給付金のみのシンプルな保障内容となりますが特約を追加する事でご自身の希望する保障を自由に組み合わせる事が可能です。

そこで医療保険の特約として上がる代表的なものを付加するかどうかの客観的なデータも交えて紹介してきます。

先進医療特約について

先進医療特約とは厚生労働大臣が定めた「高度な技術を用いた治療」である先進医療を行った際にかかった自己負担分を特約からカバーするという内容です。

先進医療でかかった技術料は公的医療保険制度の対象外となる為、本人負担は3割ではなく全額自己負担になります。

出典 厚生労働省「平成27年度先進医療技術の実績報告」

上記のように簡単に出せる金額でもない先進医療もある為、一般的には先進医療特約は付加する方が多いです。

- 付加する

- 付加しない

先進医療特約の詳細に関してはこちらでも解説しています。

女性疾病特約について

女性特有の病気に対応する保険商品を「女性保険」などと言われるケースがありますが、ほとんどの場合は通常の医療保険に女性疾病特約を付加したものの別名として「女性保険」や「レディース〇〇」「〇〇女性タイプ」と呼んでいます。

女性疾病特約の主な特徴は女性特定の部位や疾病における入院があった場合に通常の入院給付金日額に5千円上乗せして給付金が支払われるというような仕組みです。

また女性特有の病気による特定の手術内容に関しても手術給付金が支払われるといったものがあります。

例えば上記のグラフは分娩件数における帝王切開の割合を年次推移で表したものですが、直近では約20%近くが帝王切開なので「5人に1人」は帝王切開をする可能性がある事を示しています。

普通分娩は病気ではないので医療保険の給付金支払対象外ですが帝王切開は女性特有の病気として医療保険含め女性疾病特約の給付金支払対象となります。

女性保険の詳細はこちらでも解説しています。

また、代表的な女性特有の病気の患者数を調べると

最も患者数が多いのが乳がんである事が分かります。

女性疾病特約を希望される方が心配されている病気は「乳がん」「子宮頸がん」等、結局がんを気にされているというケースも良くあります。

女性疾病特約を付加するかどうかも含め、後述するがん関連の特約を検討してみるのも良いかもしれません。

- 組み入れる

- がん特約でカバーする

通院保障特約

入金給付金日額のところで平均入院日数が短縮傾向にある事を説明しましたが入院が短縮した代わりに通院が増えている事も事実です。

グラフからも入院を経験された方の行き先として圧倒的に多いのが通院となる為、加入予定の医療保険には通院特約も組み込まれても良いかもしれません。

- 組み入れる

- 組み入れない

がん関連特約

医療保険とは病気やケガでかかった治療費をサポートする為の保険であり、具体的にどんな病気やケガが心配なのか?という問いに対して多くの方は「がん」と答える人が多いです。

事実統計上は2人に1人はがんになるというデータもあるくらいなので医療保険でもよりがんに手厚く保障を組み込みたいという事でがん関連の特約を検討される方も多いです。

がん診断給付金特約

がん関連の特約も様々ですが代表的なものとしては「がん」の診断時点でまとまった一時金を受け取れる診断給付金(一時金)特約があります。

上記はアフラックが行ったがん経験者へのがん治療にかかった費用に関するアンケートですが50万円から100万円が70%近くを占めています。

医療保険では当然、がんによる入院や手術でも給付金の支払対象ではありますが例えば入院日数自体は少ないなどという場合には給付金を多く受け取れないケースもありますので診断時点で一時金を受け取れる特約を検討してみるのもおすすめです。

- 組み入れる

- がん保険も検討する

必ずしも医療保険の特約としてがんを手厚くしないといけないという事もなく、単体のがん保険と医療保険を組み合わせるというパターンも一般的です。

このタイプを検討している方はこちらのページでも解説していますので良ければ併せてご確認ください。

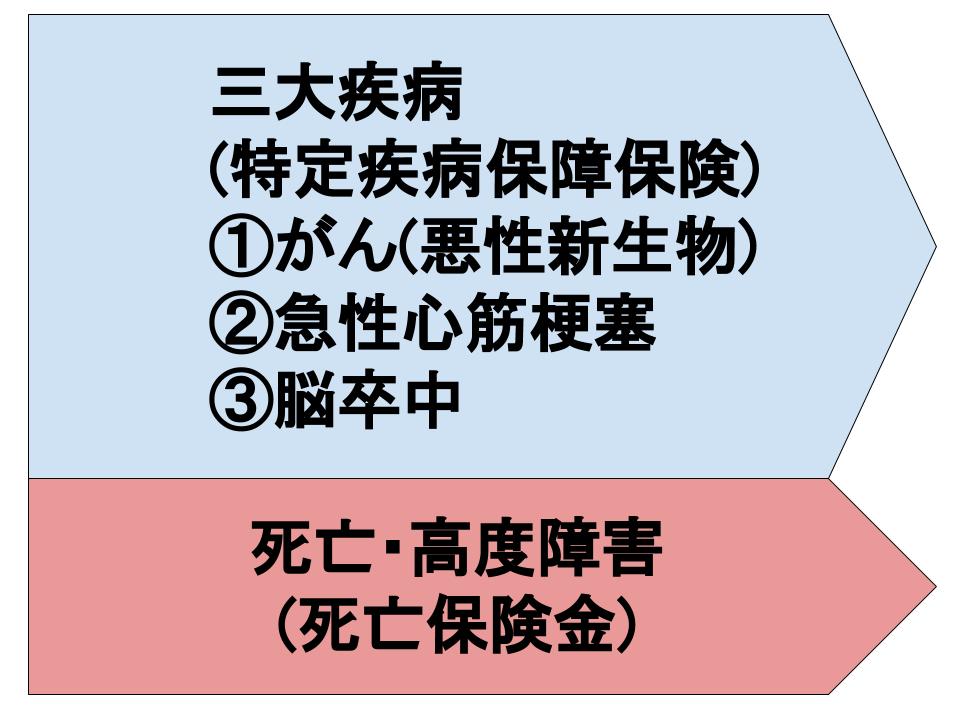

三大疾病保障関連特約

昨今の医療保険では三大疾病と呼ばれる「がん、急性心筋梗塞、脳卒中」の所定の状態に該当した場合に保障を上乗せするタイプの特約が増えています。

三大疾病診断一時金特約

グラフからもわかるように40代以上の死亡原因では三大疾病が半数を超えている事からも三大疾病の診断時にまとまった一時金を受け取れるような特約を組み入れるのも選択の一つと言えます。

目次に戻る

三大疾病入院増額特約や延長特約

三大疾病の中でも脳卒中関連は平均入院日数が多く、1入院60日タイプではカバーしきれない可能性も在り得ます。

主契約の入院給付金の支払限度日数事態を60日から120日に増やすことも可能ですが特約として三大疾病による入院を増額するか支払限度日数を無制限でカバーする様な特約もある為、気になる方は検討してみても良いかもしれません。

- 組み入れる

- 三大疾病保障保険を検討する

また保険商品の中には三大疾病をメインで保障する特定疾病保障保険も在ります。

このページのまとめ

以上、長くなりましたが医療保険を選ぶ上でのポイントになります。

改めてまとめると

- 入院給付金日額の希望額は?

- 入院の支払限度日数は何日?

- 手術給付金は一律か変動か?

- 保険期間は終身か定期か?

- 支払期間は終身?短期払い?

- 先進医療特約は必要か?

- 女性疾病特約は必要か?

- 通院保障は必要か?

- がん特約は必要か?

- 三大疾病特約は必要か?

これらの項目に対してある程度ご自身の考えをまとめておければ保険相談の時に担当者の方に言われるがまま話を進めるのではなくより質の高い保険選びが出来るかと思います。

全ての項目にご自身の考えをまとめる必要もなく、例えば保険相談の前に質問したい部分としてチェックしておいても良いかもしれません。

いずれにしても医療保険の検討される方の少しでも参考になれば幸いです。