ネオファースト生命の定期医療保険「ネオdeちりょう」の特徴を徹底解説! ネオファースト生命の定期医療保険「ネオdeちりょう」の特徴やデメリットを解説しています。通常の医療保険と異なり、「診療報酬点数」に「1円2円3円」を掛け合わせるというユニークな保険です。自己負担を全額カバーしたい人などにおすすめです。 2017.06.17 2020.10.01 医療保険医療保険商品の解説レビュー

アクサダイレクト生命の定期医療保険「アクサダイレクトの定期医療」の特徴を徹底解説! アクサダイレクト生命の定期医療保険「アクサダイレクトの定期医療」の特徴やデメリットを解説しています。ネット専業の同社はその他の保険を含めて保険料が割安であることが特徴です。加えてプランの選択がシンプルなので簡単に選びたい人にはおすすめです。 2017.06.17 2020.10.01 医療保険医療保険商品の解説レビュー

三井住友海上あいおい生命の終身がん保険「&LIFE新ガン保険α」の特徴を徹底解説! 三井住友海上あいおい生命の終身がん保険「&LIFE新ガン保険α」の特徴やデメリットを解説しています。際立った特徴はありませんが、オーソドックスにがん治療をサポートする内容で、主契約の入院給付金は5日未満の入院でも一律5日分を先に支払う内容になります。 2017.06.17 2020.10.01 がん保険がん保険商品の解説レビュー

自由診療を保障するがん保険の必要性と種類 このページではがん保険における自由診療の必要性と対応する保険商品について解説しています。自由診療と保険診療の違いから必要性、実際に自由診療でかかる医療費などを解説しています。 2017.06.16 2020.10.10 がん保険がん保険の加入について

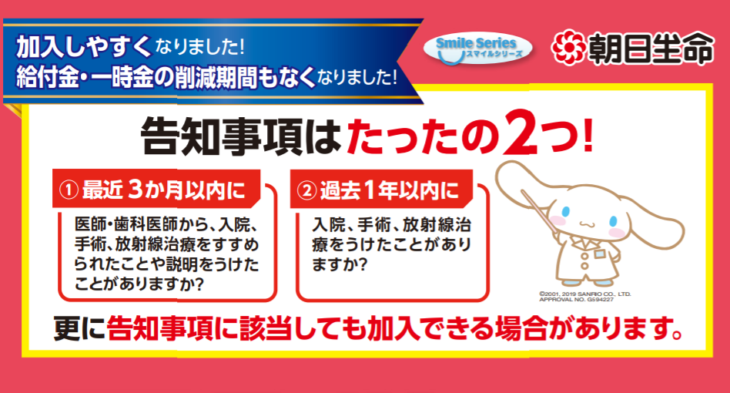

朝日生命の引受基準緩和型医療保険「スマイルメディカルスーパーワイド」の特徴を徹底解説! このページでは朝日生命の引受基準緩和型医療保険「スマイルメディカルスーパーワイド」の特徴やデメリットなどを解説しています。加入時の告知内容は同種の医療保険の中でも比較的やさしく保険料も割安なのでおすすめです。 2017.06.16 2020.10.01 引受基準緩和型保険

東京海上日動あんしん生命の引受基準緩和型医療保険「メディカルKitラヴ」の特徴や他社との違いについて このページでは東京海上日動あんしん生命の引受基準緩和型医療保険「メディカルKitラヴ」の特徴やデメリットなどを解説しています。 2017.06.16 2020.10.01 引受基準緩和型保険

ネオファースト生命の引受基準緩和型医療保険「ネオdeいりょう健康プロモート」の特徴や他社との違いを解説 このページではネオファースト生命の引受基準緩和型医療保険「ネオdeいりょう健康プロモート」の特徴やデメリットなどを解説しています。加入時の告知内容は同種の医療保険の中でも比較的やさしく保険料も割安なのでおすすめです。 2017.06.14 2020.10.01 引受基準緩和型保険

メットライフ生命の引受基準緩和型医療保険「フレキシィゴールドS」の特徴を徹底解説! メットライフ生命の引受基準緩和型医療保険「フレキシィ ゴールドS」の特徴やデメリットを解説しているページです。最大の特徴は限定告知の同種の医療保険の中で、過去の入院手術の実施期間が他社よりも1年少ない事で、加入できる人が増える可能性があります。 2017.06.13 2020.10.01 引受基準緩和型保険

メディケア生命保険の引受基準緩和型医療保険「メディフィットRe[リリーフ]」の特徴を徹底解説! メディケア生命保険の引受基準緩和型医療保険「メディフィットRe[リリーフ]」の特徴やデメリットなどを解説しているページです。入院日額が3000円から選択できたり、手術給付金のタイプを選択できたりと保険料を調整しやすい工夫がされている医療保険なので、金額面で困っている人にはおすすめの引受基準緩和型医療保険です。 2017.06.13 2020.10.01 引受基準緩和型保険

損保ジャパン日本興亜ひまわり生命の引受基準緩和型医療保険「新・健康のお守りハート」の特徴や他社との違いについて このページでは損保ジャパン日本興亜ひまわり生命の引受基準緩和型医療保険「新・健康のお守り ハート」の特徴やデメリットなどを解説しています。 2017.06.13 2020.10.01 引受基準緩和型保険

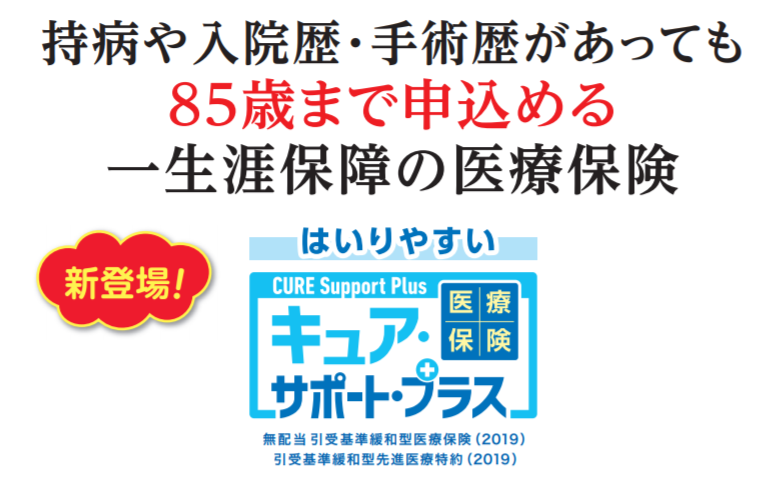

オリックス生命の引受基準緩和型医療保険「キュアサポートプラス」の特徴や他社と比較した違いを解説! このページではオリックス生命の引受基準緩和型医療保険「キュアサポートプラス」の特徴やデメリットなどを解説しています。加入時の告知内容は同種の医療保険の中でも比較的やさしく保険料も割安なのでおすすめです。 2017.06.13 2020.10.01 引受基準緩和型保険

セコム損保の乳がん経験者専用がん保険「自由診療保険メディコムワン」の特徴を徹底解説! セコム損保の乳がん経験者専用がん保険「自由診療保険メディコムワン」の特徴やデメリットについて解説しています。同保険は乳がん経験者の女性20~65歳でその後再発をしていない方限定のユニークな保険になります。対象者を限定する事で、過去にがん治療をしている場合でもその後の治療費の自己負担を全額負担する手厚い保険です。申込条件に該当して新たながん保険を検討してる人は是非ご確認ください。 2017.06.13 2020.10.01 引受基準緩和型保険

アフラックのがん経験者向けがん保険「生きるためのがん保険寄りそうDays」の特徴を徹底解説! アフラックの緩和型がん保険「生きるためのがん保険 寄りそうDays」の特徴やデメリットを解説しているページです。過去にがんを経験し5年以上全く治療をしていない方であれば加入できます。全く治療をしていないといっても過去の悪性新生物の経過観察の為の定期検査は除きます。ただし条件はあくまで悪性新生物であり上皮内新生物の経験者は対象外となります。 2017.06.13 2020.10.10 引受基準緩和型保険

アクサ生命の収入保障型がん保険「アクサの「収入保障」のがん保険」の特徴を徹底解説! アクサ生命の収入保障型がん保険「アクサの「収入保障」のがん保険」の特徴を解説しているページです。通常のがん保険と異なり、がんになった場合の収入減少をカバーする。もしくは家族収入保障保険の支払条件にがんが加わったと考えるのが正しいです。いずれもプラン内容から必要になる人を解説しています。 2017.06.13 2020.10.01 がん保険がん保険商品の解説レビュー

アクサ生命の定期がん保険「アクサの治療保障のがん保険」の特徴を徹底解説! アクサ生命の定期がん保険「アクサの治療保障のがん保険」の特徴やデメリットなどを紹介しています。 2017.06.12 2020.10.01 がん保険がん保険商品の解説レビュー