あなたは住友生命の学資保険「スミセイのこどもすくすく保険」への加入を検討してはいませんでしょうか?

もしくは営業担当者から「スミセイのこどもすくすく保険」をおすすめされているかもしれません。

学資保険は各保険会社各社より沢山の商品が出回っている事もあり複数社を比較検討しながらご自身のニーズにあった商品を選択する事が可能です。

例えば満期金を増やす返戻率の高い学資保険や、契約期間中の保障を手厚くする保障重視型の学資保険など様々です。

そこでこのページでは住友生命の学資保険「スミセイのこどもすくすく保険」についてその特徴やメリットデメリットについての解説。

更に当サイトでの独自評価基準に基づくランク付けを行い、他社の学資保険と比較した客観的な評価も紹介しています。

住友生命の学資保険を検討している方はもちろん、学資保険全般を検討してる方も是非参考にしてみてください。

スミセイのこどもすくすく保険の主な特徴

まず初めにスミセイのこどもすくすく保険の主な特徴を以下にまとめていきます。

- 学資保険にお子さんの医療保障を追加できる

- 育英年金特約の選択可能

- 払込免除特則は標準付帯

- 短期払いにて100%以上の返戻率

- クレジットカード払いに未対応

スミセイのこどもすくすく保険はこんな人におすすめ

- 学資保険にお子さんの医療保険も組み込みたい人

- 契約者の保障も手厚くしたい人

- 保険料引き落としは口座でよい人

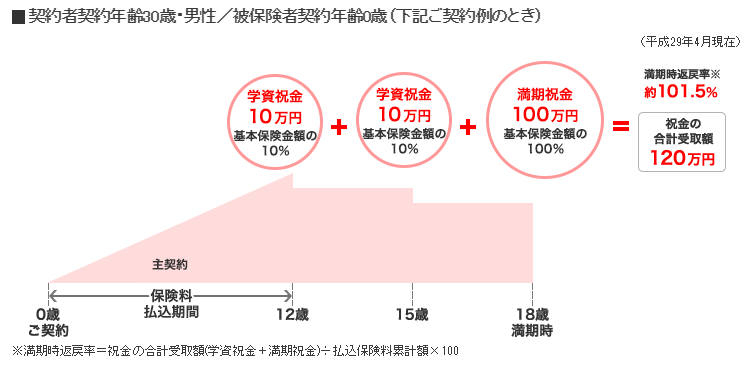

スミセイのこどもすくすく保険の返戻率(契約シュミレーション)

契約者を男性30歳、お子様0歳として算出しています。

| 受取総額 | 120万円 |

| 払込期間 | 12歳 |

| 月額保険料 | 8203円 |

| 累計払込保険料 | 1,181,232 |

| 返戻率 | 101.60% |

| 払込免除特則 | 有り |

| 支払回数 | 月払 |

| 保険料メモ 契約者:男性30歳 お子様:0歳 |

5年ごと利差配当タイプ(口座振替料率月払) |

「スミセイのこどもすくすく保険」は12歳の短期払いで返戻率が101.6%とギリギリ100%を超えるレベルになります。

他社の返戻率が高いタイプの学資保険と比べると決して返戻率が高いとは言えません。

その他の学資保険に関しても返戻率の高い順にランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続きスミセイのこどもすくすく保険の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

スミセイのこどもすくすく保険の評価は

合計スコア:9点

当サイトにておすすめする学資保険の評価項目においては9点となり、平均的な学資保険の一つになります。

| クレジットカード払い | 点1 |

| 払込免除 | 点2 |

| 払込最少年齢(最小期間) | 点3 |

| 払込期間(パターン) | 点3 |

| 合計スコア | 9 |

その他の学資保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

スミセイのこどもすくすく保険の詳細

| 保険会社 | 住友生命 |

| 両親の契約可能年齢 | 男性:18歳~65歳 女性:16歳~73歳 |

| お子様の契約可能年齢 | 0歳~9歳 |

| 出生前加入特則 | 出生予定日の5か月前 |

| 申込方法 | 対面 |

| 払込回数(口座) | 月払・半年払・年払 |

| 育英年金 | 養育年金特約 |

| 祝金据置 | 可能 |

| 祖父母を契約者とする場合 | 制限無し |

クレジットカード支払の選択有無

保険料の支払方法をクレジットカードにする事でポイント還元やマイルが貯まるといったメリットがあります。

保険会社によってはクレジットカード支払に対応しておらず口座引落のみというケースがあります。

「スミセイのこどもすくすく保険」も残念ながらクレジットカード支払は未対応となります。

払込免除の選択有無

学資保険に払込免除特則(or特約)を付加する事で契約者に万が一(死亡するか高度障害状態)があったとしても以後の保険料支払なく満期金が受取れます。

学資保険によって払込免除特則を選択可能とするパターンと標準付帯の強制加入がありますが、「スミセイのこどもすくすく保険」は標準付帯となります。

払込最少年齢

学資保険の保険料を払込む期間(=積立期間)は一般的にお子さんが高校を卒業して大学や専門学校に入学するタイミングである17歳or18歳までという事が多いです。

そこで短期払いとしてお子さんが5歳や10歳までの間に保険料を集中して払い終える事で支払う保険料の総額が18歳まで払うよりも少なく出来るというメリットがあります。

「スミセイのこどもすくすく保険」の場合は払込年齢が以下のパターンとなります。

スミセイのこどもすくすく保険のメリットやデメリット

スミセイのこどもすくすく保険では育英年金特約やお子さんの医療特約が選択可能なのでこれらを追加する事で保障が手厚い学資保険をプランニングする事が可能です。

ただし払込免除特則以外は契約者で選択が可能なので必要に応じてプランを自由に組み立てる事が可能です。

保障を付加しない事で保険料を下げる事が可能ですが、特約を付加しない場合でも返戻率はぎりぎり100%を超える程度なので特に返戻率が高い学資保険ではないという点が若干デメリットと言えます。

いずれにしても学資保険を検討される場合は契約を予定している両親の年齢とお子様の年齢。

更に将来どれくらい貯めたいかという具体的な金額をベースに複数の学資保険で見積もりシュミレーションを行う事がおすすめです。

保険会社毎にパンフレット等の資料請求をするよりも複数の保険会社の学資保険を取り扱う最寄りの保険ショップや自宅に訪問してくれるファイナンシャルプランナーを活用する方がおすすめです。

相談はもちろん、複数の学資保険を一括シュミレーションも無料で行う事が可能です。

当サイトの学資保険ランキングも参考にしつつ、保険の無料相談サービスも前向きにご検討ください。