チューリッヒ生命のがん保険「終身ガン治療保険プレミアムDX」は数あるがん保険の中でも明確におすすめできるポイントがあります!

と言われても

- がん保険の違いが分からない

- 何を基準に選べばよいかわからない

という方がほとんどかと思います。

そこでこのページでは「終身ガン治療保険プレミアムDX」を他社のがん保険も含めた具体的な評価項目に基づくスコア付けを行い明確な比較をしています。

- 診断給付金強化

- 抗がん剤(ホルモン療法)強化

- 上皮内新生物強化

- 通院保障強化

- 払込免除

- 料金

評価項目は上記6つになりますが先に「終身ガン治療保険プレミアムDX」のおすすめポイントを紹介すると

- 保険料が他社と比較して割安である

- 抗がん剤、ホルモン療法に手厚い

- 高額な自由診療も給付金の支払対象

- 特約の選択数が豊富で自由度の高いプラン選択可能

が他社のがん保険と比較した上でも明確なおすすめポイントと言えます!

「終身ガン治療保険プレミアムDX」への加入を検討してる方はもちろん、がん保険の加入や見直しを考えてている方は是非参考にしてみてください。

終身ガン治療保険プレミアムDXの特徴

まず初めに終身ガン治療保険プレミアムDXの主な特徴やポイントをまとめます。

- 契約可能年齢は6歳~80歳

- 保険期間は終身

- 保険料払込期間が豊富(10年、55歳、60歳、65歳、70歳、終身払)

- 支払方法は口座、クレカ共に月払、年払いに対応

- 診断給付金は初回診断確定時と2回目以降は入院で2年毎に1回。回数無制限

- 上皮内新生物の診断給付金も悪性新生物と同額保障、同一条件

- 抗がん剤(ホルモン療法含む)治療を受けた月毎に通算2000万円まで保障

- 悪性新生物の診断確定で保険料払込免除

- 他社含めた全体平均に比べて保険料が割安

終身ガン治療保険プレミアムDXの評価

冒頭でもお伝えしているようにがん保険を6つの評価項目からスコアリングし独自基準によるランキングを掲載しています。

合計スコア:25点/30点中

| 料金 | 点 |

| 診断給付金強化 | 点 |

| 抗がん剤 (ホルモン療法)強化 |

点 |

| 払込免除 | 点 |

| 上皮内新生物強化 | 点 |

| 通院保障強化 | 点 |

| 合計スコア | 25点 |

終身ガン治療保険プレミアムDXは合計25点と高得点となり、チェックしてるがん保険の中でも最も高評価の一つです。

終身ガン治療保険プレミアムDXがおすすめな人

こんな方におすすめ

- 抗がん剤やホルモン療法の治療を強化したい人

- 自由診療=未承認の抗がん剤やホルモン療法もカバーしたい人

- 特約選択数が多く自由にプラン設計したい人

他の保険会社を含めたタイプ別がん保険のおすすめランキングや、評価項目の詳細を以下でまとめていますので是非ご確認ください。

「終身ガン治療保険プレミアムDX」の保障内容

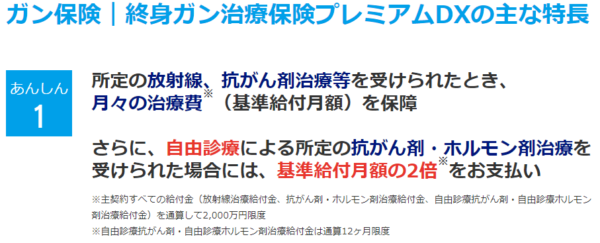

| 放射線治療給付金 | 【支払額】 10万円・20万円・30万円より選択 【支払条件】 ガンの治療を直接の目的として所定の放射線治療を受けたとき 【支払限度】 ・治療を受けた月ごと ・主契約すべての給付金(放射線治療給付金、抗がん剤・ホルモン剤治療給付金、自由診療抗がん剤・自由診療ホルモン剤治療給付金)を通算して2,000万円限度 |

| 抗がん剤・ホルモン剤治療給付金 | 【支払額】 10万円・20万円・30万円より選択 【支払条件】 ガンの治療を直接の目的として公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の処方・投与をされる入院または通院をしたとき 【支払限度】 ・処方・投与を受けた月ごと ・主契約すべての給付金(放射線治療給付金、抗がん剤・ホルモン剤治療給付金、自由診療抗がん剤・自由診療ホルモン剤治療給付金)を通算して2,000万円限度 |

| 自由診療抗がん剤・自由診療ホルモン剤治療給付金 | 【支払額】 基準給付月額の2倍 【支払条件】 ガンの治療を直接の目的として入院または通院をされ、所定の自由診療抗がん剤または自由診療ホルモン剤の処方・投与を受けられたとき ※抗がん剤・ホルモン剤治療給付金の支払われる抗がん剤またはホルモン剤を除く。 【支払限度】 ・処方・投与を受けた月ごと ・主契約すべての給付金(放射線治療給付金、抗がん剤・ホルモン剤治療給付金、自由診療抗がん剤・自由診療ホルモン剤治療給付金)を通算して2,000万円限度 ・通算12ヶ月限度 |

特約の保障内容

| ガン先進医療特約(Z04) | 【支払額】 〇ガン先進医療給付金 先進医療を受けた時の技術料 〇ガン先進医療支援給付金 15万円/1回 【支払条件】 ガンの治療を目的として、所定の先進医療による療養を受けたとき 【支払限度】 回数無制限/通算2000万円まで |

| ガン診断特約(Z02) | 【支払額】 50万円/100万円 【支払条件】 1回目:初めてガンと診断確定されたとき 2回目以降:前回のガン診断給付金のお支払い事由に該当した日からその日を含めて2年を経過した日の翌日以後に、ガンの治療を直接の目的として入院したとき 【支払限度】 回数無制限 |

| ガン入院特約(Z02) | 【支払額】 5000円~3万円/1日 【支払条件】 ガンの治療を直接の目的として入院したとき 【支払限度】 日数無制限 |

| ガン手術特約(Z02) | 【支払額】 10万円~60万円 【支払条件】 ガンの治療を直接の目的として 所定の手術を受けたとき 【支払限度】 回数無制限 |

| ガン通院特約(Z02) | 【支払額】 5,000円~3万円/1日 【支払条件】 ガンの治療を直接の目的として入院をし、その入院前後の一定期間にガンの治療を目的として通院したとき 【支払限度】 入院日の前日60日以内の期間の通院。 退院日からその日を含めて365日以内の期間の通院 (退院後通院期間あたり120日まで) |

| ガン緩和療養特約(Z02) | 【支払額】 10万円~60万円/1ヵ月 【支払条件】 ガンを直接の原因として入院または通院をし、所定のガン性疼痛緩和の所定の治療を受けたとき等 【支払限度】 通算12ヶ月限度 |

| ガン診断後ストレス性疾病特約(Z02) | 【支払額】 5万円/10万円/20万円 【支払条件】 ガンと診断確定された後5年以内に、所定のストレス性疾病を発病されたと診断されたとき (統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害、ストレス関連障害および身体表現性障害/摂食障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群/更年期障害) 【支払限度】 1回のみ |

| 悪性新生物保険料払込免除特約(Z02) | 【支払条件】 ガン(悪性新生物)と診断確定されたら、以後の保険料の払込みは必要ありません 【支払限度】 上皮内新生物は保障の対象外 |

| ガン長期入院時差額ベッド保障特約 | 【支払額】 1万円/1日 【支払条件】 ガンの治療を直接の目的として8日以上入院し、その入院期間に差額ベッド代の負担が発生したとき ※差額ベッド代が発生する部屋に入院された場合であっても、実際に差額ベッド代の負担が発生しなかった場合は対象外。 【支払限度】 日数無制限 |

20歳・30歳・40歳・50歳・60歳の参考保険料

| 年齢 | 男性 | 女性 |

| 20歳 | 2,481円 | 2,258円 |

| 30歳 | 3,199円 | 2,791円 |

| 40歳 | 4,395円 | 3,415円 |

| 50歳 | 6,652円 | 3,972円 |

| 60歳 | 10,326円 | 4,468円 |

※保険料比較の為のプランは以下の項目で算出しています。

- 保険期間、支払い期間は終身

- 診断給付金50万円

- 入院日額無し

- 抗がん剤治療含む

- 保険料払込免除特約付き

- 先進医療特約付き

※保険料の算出は公式サイトやパンフレットを参考にしています。

※保障内容は会社単位で微妙に異なります。

終身ガン治療保険プレミアムDXの契約概要

| 保険会社 | チューリッヒ生命 |

| 契約年齢 | 6歳~80歳 |

| 保険期間 | 終身 |

| 保険料支払期間 (有期払い) |

10年、55歳払済、60歳払済、65歳払済、70歳払済、終身払 |

| 口座引落払込方法(回数) | 月払、年払 |

| クレジットカード 支払方法(回数 |

月払、年払 |

このページのまとめ

改めて終身ガン治療保険プレミアムDXのポイントをまとめると

- 抗がん剤/ホルモン療法に手厚い

- 自由診療で高額な未承認の抗がん剤などにも対応

- 特約の選択数が豊富なので自由度の高いプラン設計が可能

- 保険料が全体平均と比較して割安

という形になります。

当サイトのスコアリング合計では終身がん保険として最も高得点となり自信をもっておすすめのがん保険と言えます!

ただしランキングでも紹介しているようにがん保険は各保険会社より多数の商品が出回っています。

実際に加入を検討している場合は他社も含めて比較検討するのが賢い保険選びと言えます。

そこで相談方法は複数の保険商品を取り扱う保険ショップや乗合代理店のファイナンシャルプランナー(FP)が最適です!

保険ショップ、FPの訪問サービス共に無料保険相談サービスとして何度相談してもお金は一切かかりませんので是非ご活用ください。

ページの下でおすすめの保険ショップ検索サービスやFP訪問サービスを紹介していますので良ければご確認ください。