あなたは保険の申込手続きに際して「指定代理請求特約」を付加するべきなのか迷われた事はありませんか?

もしくは以前より加入している保険の営業担当より、「指定代理請求人」の登録をするように促されたかもしれません。

保険契約なので当然、受取人の登録はしていますが、指定代理請求特約は登録し忘れている。もしくは記憶が薄れている可能性もあり得ます。

簡単に言うと、「指定代理請求特約」は保険の対象となる被保険者以外が本人に代わって給付金の請求手続きを行う事が出来る特約になります。

特約と言っても追加で別途保険料が発生する事もありませんので付加しておいて問題ありません。

ただし、現時点で指定代理請求人が登録されていないからと言って何か大きな問題が発生するわけでもありません。

このページでは医療保険、生命保険全般に関連する指定代理請求特約について解説していきます。

指定代理請求(指定代理請求特約)とは

先述しているように「指定代理請求特約」とは、被保険者本人が給付金などを請求できない「特別な事情」があるとき、契約者があらかじめ指定した指定代理請求人が被保険者に代わって、給付金、保険金を請求できる制度です。

- 傷害または疾病により、保険金等を請求する意思表示ができないとき

- 治療上の都合により、傷病名または余命の告知を受けていないとき

- その他(1)または(2)に準じた状態であるとき

重症度により、被保険者自身に意識がない状態が続いていて、給付金請求手続きがされなければ、保険会社から給付金は支払われません。

基本的に給付金の請求は被保険者側からの請求があって初めて保険会社は支払事由(=給付金支払の必要性)を知り手続きを行います。

また被保険者自身は意識があり給付金の請求を行う事が出来たとしても状況に応じて本人が病名等を知らされていない場合などもがこれに該当します。

なぜ本人が病名を知らない状況での請求手続きを代理人が行う必要があるかと言うと、本来給付金の請求手続きには以下の必要書類を準備します。

- 給付金請求書類(保険会社指定)

- 診断書(病院指定or保険会社指定)

- 被保険者本人の保険証コピー等

いずれも保険会社より所定の書類が先に郵送され、「給付金請求書類」は被保険者自身。診断書は病院の医師にて記載します。

一般的には病院側にて作成した診断書を被保険者自身が受け取り、その他の書類と合わせて保険会社側に送り返すという流れになります。

この際、当然入院日数などに相違がないかなど診断書を被保険者本人が確認する事は本来必要な作業になります。併せて医師による「診断名」「治療内容」等を確認する事も可能なので仮に被保険者本人が病名等を知らない場合にはやはり指定代理請求人による請求手続きが適切と言えます。

給付金の請求に関してはこちらでも解説していますので良ければご確認ください。

受取人との違い

では指定代理請求人と受取人の関係性についてはどう違うかというとこれは加入している保険、もしくは請求する内容によって異なります。

入院給付金や手術給付金の場合

医療保険やがん保険などの入院給付金や手術給付金の受取人は被保険者本人(=保険の対象者)と定められていることが一般的です。

その為、本来給付金請求をする自体になれば被保険者が手続きを行います。ただ先に紹介しているような「特別な事情」では被保険者本人からの請求ができないので給付金の受取人以外の方が指定代理請求人になります。

死亡保険金の場合

一方、生命保険では被保険者が死亡した場合に死亡保険金が払われる保険なので、当然被保険者本人が受取人にはなりません。

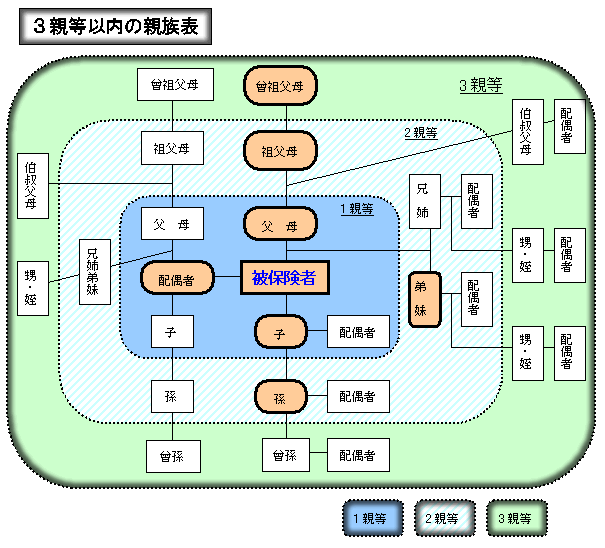

死亡保険金の受取人は原則、配偶者および2親等以内の血族(祖父母、父母、兄弟姉妹、子、孫など)の範囲となり、請求手続き自体も受取人が行います。

その為、保険会社によっては生命保険に関しては指定代理請求人の登録制度がない場合もあります。

とはいえ、もしもの時の保険金の「受取人は両親のどちらか」。ただし離れて暮らしている為、「指定代理請求人は配偶者」にしたいと言うような要望もあるかと思いますので気になる方は加入を予定してる保険商品自体に指定代理請求特約が存在するか事前に確認するようにしてください。

指定代理請求人は誰を指定できる?

指定代理請求人は誰が指定できるのかという部分についてですが、こちらは保険会社によってその範囲は異なります。

主には配偶者、直系血族、3親等内の親族であることが一般的ですが、以下参考までに代表的な保険会社3社の例を紹介します。

日本生命の場合

主契約の被保険者と次の関係にある人

- 戸籍上の配偶者

- 直系血族

- 兄弟姉妹

- 同居または生計を一にしている、主契約の被保険者の3親等内の親族

また上記以外にも被保険者と次の関係にあり日本生命がが認めた人

- 同居または生計を一にしている人

- 財産管理を行っている人

- 死亡保険金受取人または死亡給付金受取人

- 上記と同等の関係にある人

アフラックの場合

一般的に保険会社の指定代理請求範囲にて3親等内の親族は同居または同一生計が条件になる事がありましたがこの部分がアフラックでは緩和されています。

かんぽ生命の場合

未成年の場合

なお被保険者の子供は直系血族の1親等であり、当然指定代理請求人に指定する事ができます。

保険会社によっても若干取り決めは異なりますが子供が未成年でも同様です。実際未成年の子供が指定代理請求を行う場合には親権者、もしくは未成年後見人が手続きを行います。

ただし、特約・制度自体の内容を踏まえれば、どうしてもという場合を除いて未成年の時点では指定しない方が良いかと考えます。

指定代理請求特約のデメリットは?

以上、ここまで指定代理請求の仕組みについて解説してきていますが、基本的には手続きを簡略化する為の制度なので契約者、被保険者やその家族等にとってはメリットがあります。

では指定代理請求人を指定しない事が直接的なデメリットになるのかと言うと必ずしもそういう訳ではありません。

「指定代理請求特約」自体も2003年位からスタートし、各保険会社に広がっていった制度になります。

過去に加入した保険を引き続き契約している方の中には申込手続き時には指定代理請求特約が無く、そのまま代理人の指定をしていないケースも多々あります。

指定代理請求人を登録しないまま、被保険者が請求できない場合でも、保険金や給付金の受取りは可能です。

ただし、これには一定の手続きが余分に必要になります。

指定代理請求人を指定しない場合の代理請求について

指定代理請求人が登録されていない場合でも法定相続人などが代わりに請求を行うことが可能です。※一部の保険会社では成年後見人にのみ請求を認めているケースがあります。

- 他の法定相続人が請求に同意する旨の書類への署名と押印

- 戸籍抄本等の提出

以上のように必ずしも指定しておかないといけないというわけではありませんが、やはり必要書類が増えたりする点はデメリットとも言えますので、可能な限り指定代理請求特約を行う事をおすすめします。

指定代理請求特約の注意点

なお指定代理請求特約による代理請求を行った場合、給付金の支払の連絡を被保険者本人には行いません。

この際、給付金の受取口座も被保険者以外の代理人の口座を指定します。

ただし、保険契約の中には給付金が支払われる事で保険契約が消滅するような三大疾病を保障する「特定疾病保障保険」なども存在します。

指定代理請求人による給付請求だとしても、根本的に契約内容が変更される事はありません。

その為別途、契約者=被保険者から契約内容等々の問い合わせが生命保険会社にあれば、生命保険会社は通常通り回答するという点に注意が必要です。

指定代理請求人の変更手続きについて

最後に指定代理請求人の変更は各社、名義変更の書面や保険会社が用意する契約者サイト等(マイページ)より適宜変更が可能です。

これらの手続きは加入時に指定代理請求特約が無かった場合でもほとんどの保険契約で付加する事が可能です。

なお指定代理請求特約に限らず、現在加入中の保険全般に関して相談をしたい場合であれば加入中の保険会社の営業担当以外でも全国の保険ショップやプロのファイナンシャルプランナーの保険の無料相談サービスを活用する事も可能です。

昨今の保険相談は複数の保険会社の商品を比較検討しながらご自身にとって最適な保険を選ぶ事が最もおすすめです。

当サイトでは厳選した保険の無料相談サービスも紹介していますので良ければご検討ください。