生命保険はいざ入ろうと思ってもいつまで掛ければよいのかわからない。

やはり子供がある程度大きくなる年齢までだろうか?

そもそもその先は保険はなくてもいいか?

こんな風に疑問に思われたことはないでしょうか。

そこでこのページでは生命保険をいつまで掛けるのかという保障期間について目的に応じて解説していきます。

保険期間における定期と終身の違い

保険は契約して保障が有効にある状態を保険期間と呼びます。この保険期間は契約内容によって大きく「定期」と「終身」に分かれます。

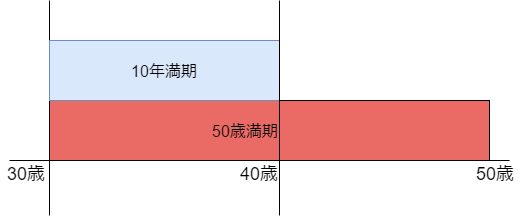

定期保障

定期保障はその名前の通り、一定期間の意味で定期と呼ばれます。契約後から10年間までとか、60歳までというように期間限定の保険となります。指定した期間が終了するころを「満期」と呼び保険契約自体が終了します。

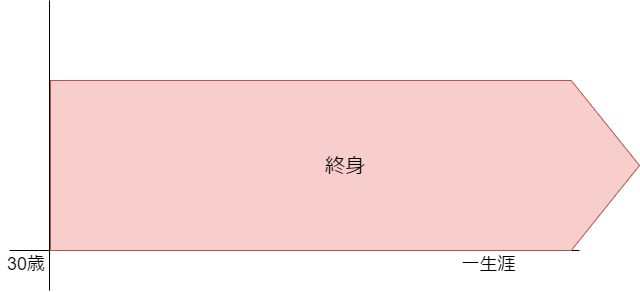

終身保障

終身保障は終わる身と書くように、一生涯の保障を意味します。契約後、特に自分から契約を解約しない限り、指定した保障内容が一生涯続くことになります。

目的別で考える保障期間

生命保険にはこの期間限定の「定期」と一生涯を保障する「終身」という種類があるという事を理解した上で、何のために生命保険に加入するのかという目的を整理します。

特殊なケースを除き以下の2つに分類されることがほとんどです。

- 残された家族の生活保障

- お葬式代などの死後整理金の準備

残された家族の生活保障

多くのケースが自分以外の「残された家族」の為に加入するというのが一般的になるかと思います。

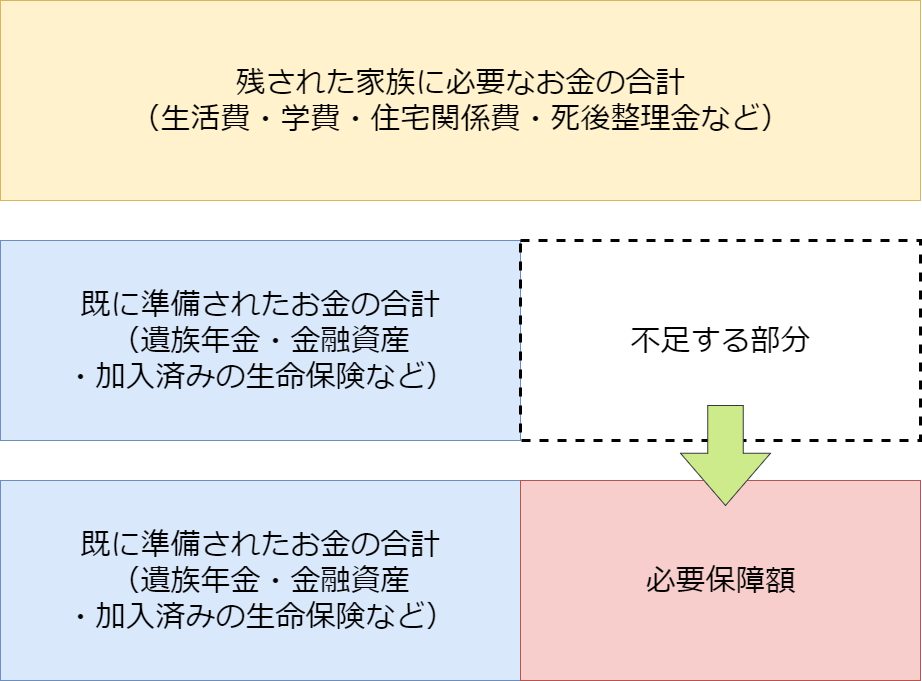

そもそも自分にとって最適な生命保険に加入するには「必要なお金の合計」から「既に準備されたお金の合計」を引いて残った部分が「必要保障額」として保険で用意するというシンプルなものです。

わかりやすく図にするとこんなイメージです。

この計算をする際に一番最初に算出するのが「必要なお金の合計」になりますが、元になるのが残された家族のうち、具体的に誰をいつまで保障するのか?

というまさに保険期間を確定する作業になります。

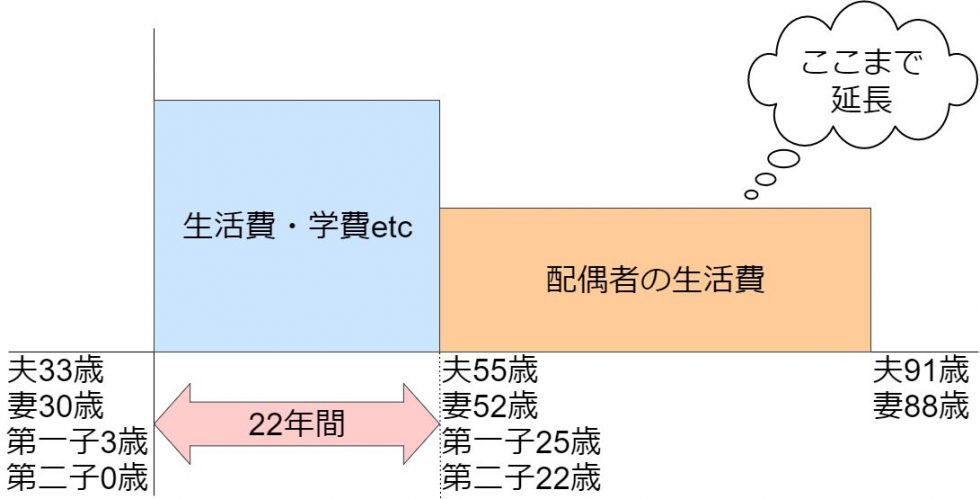

子供が独立するまでを重点保障

多くの場合では今はまだ小さいお子様が社会人になるまでの生活費や学費をカバーできるようにしたいというケースが多いです。

そこでモデルケースとして以下のような家族構成を例に紹介します。

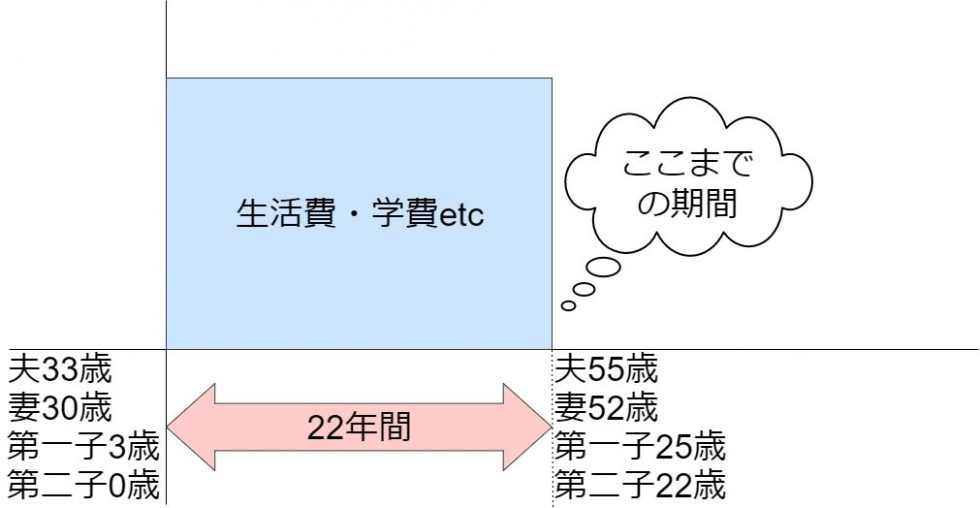

- 夫33歳

- 妻30歳

- 第一子3歳

- 第二子0歳

実際にどうなるかは別として、現在0歳の末子が社会人になるまで(=4年制大学を卒業するまで)を保障期間とする場合は図のようになります。

第二子が大学を卒業する年齢が22歳と仮定した場合、夫のは22年後、55歳になります。

つまりこの期間中の必要保障額を算出した上で夫の年齢で55歳になるまでの生命保険を選ぶ事になります。

配偶者の平均寿命まで保障

更にお子様が独立した後でも奥様の生活保障を平均寿命まで保障するという場合はその後の生活費を引き続き算出します。

末子が独立した時点で奥様は52歳。そこから女性の平均寿命を88歳前後として36年間の生活に必要なお金を算出します。

この場合は夫の年齢で何歳までというよりも算出した必要保障額をカバーできる保険を選択します。

子供の独立以降の保障に関してはご家族によって意見が分かれるところですので、必ず保険期間に組み入れるというわけではありません。

次の死後整理金については保険に組み入れる場合がほとんどですので合わせてご確認ください。

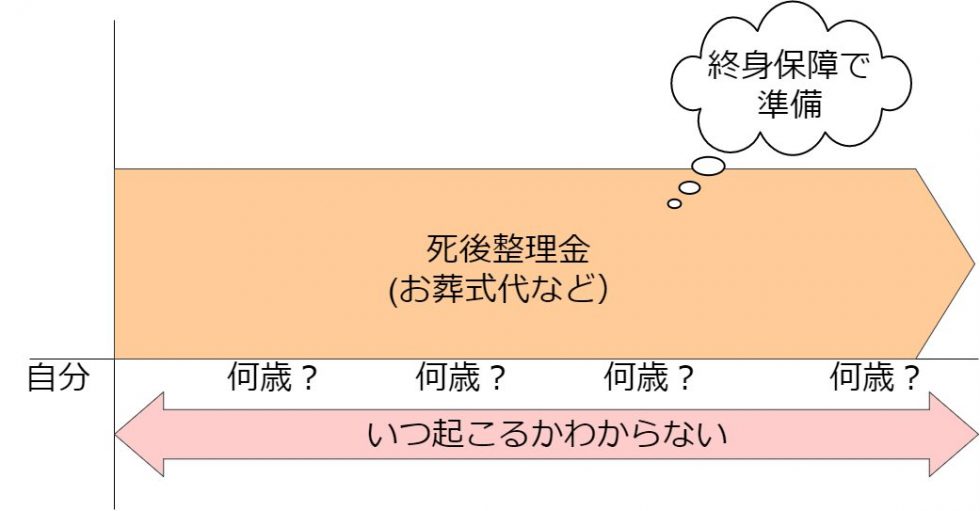

お葬式代などの死後整理金の準備

例えば

- お子さんが既に独立している

- 独身で扶養する家族がいない

- 残された家族の為の生命保険は加入済み

というような状況で自分が亡くなった時にお葬式代などの死後整理金を無理のない範囲で準備したいという場合は自分がいつ亡くなるかを予測できる訳ではない為、「いつまで掛ける」という考え方が当てはまりません。

そこでこの場合は定期保険ではなく、一生涯の保障になる終身保障が最適です。

このページのまとめ

生命保険を「いつまで」掛けるか?という部分は正しい保険選びの最初にステップになります。保障するべき目的を明確にしつつ、一定期間なのか一生涯なのかを判断して保険を選びます。

具体的な期間や目的の保障が決まったら次のステップでは保障するべく保険金額の設定に進みます。

必要なお金の計算についてはこちらで紹介していますので、更に内容を確認したい場合はチェックしてみてください。

ただし内容が若干複雑になり始める箇所でもあますので、大まかなポイントを抑える程度にしつつ、状況に応じて保険の無料相談サービスなどを活用するものおすすめです。