このページでは東京海上日動あんしん生命の終身保険「長生き支援終身」について特徴やデメリット等を解説していきます。

介護保険ランキングにて一時金タイプの介護保険としてスコアリングしていますが、「長生き支援終身」は死亡保障がメインの終身保険です。

貯蓄性のある終身保険に死亡以外でも要介護状態でも給付金が支払われるという仕組みになります。

「長生き支援終身」の主な特徴

※2017年11月時点の情報です。

まず初めに「長生き支援終身」の主な特徴をまとめます。

- 主契約は終身保険

- 介護での受取りは要介護2以上or180日以上所定の介護状態

- 特約にて三大疾病の所定の状態で払込免除

- 保障額は200万円~

- 15歳から69歳まで加入可能

「長生き支援終身」はこんな人におすすめ

- 終身保険に介護保障も組み入れたい人

- 介護保障は年金ではなく一時金で受け取りたい人

- 若いうちから貯蓄性のある介護保険に加入したい人

「長生き支援終身」の評価は

合計スコア:11点

当サイトにておすすめする介護保険の評価項目においては一時金タイプの介護保険としては高得点となります。

| 受取条件 | 点4 |

| 死亡保障の有無 | 点4 |

| 払込免除 | 点3 |

介護一時金・年金の受取条件

公的介護保険制度の要介護2以上に該当するか、継続して180日以上、所定の要介護状態に該当した時点で給付金の支払条件に該当します。所定の介護状態に関しては他社の介護保険と同等になります。

死亡保障の有無

主契約が終身保険なので、死亡保険金=介護一時金として所定の介護状態にならずお亡くなりになった場合は死亡保険金が遺族に支払われます。

払込免除

通常の終身保険同様、身体障害状態にて保険料の払込免除になる事はもちろん、特定疾病保険料払込免除特則にて所定の3大疾病でも払込免除とする事が可能です。

| がん | 悪性新生物と診断確定 |

| 心疾患もしくは脳血管疾患 | 発病したと診断され、所定の手術または継続20日以上の入院治療を受けたとき |

あくまで終身保険がメインではありますが、一時金タイプの介護保険としても十分機能します。

より給付金が受け取りやすく、支払が長く続くタイプであれば年金タイプの介護保険が他社で更にランキングが高い商品もあるのでそちらも合わせてご確認ください。

その他の介護保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続き「長生き支援終身」の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

「長生き支援終身」の詳細

| 商品名 | 長生き支援終身 |

| 保険会社 | 東京海上日動あんしん生命 |

| タイプ | 一時金タイプ |

| 正式名称 | 低解約返戻金型終身介護保険[無配当] |

| 契約可能年齢 | 15歳~69歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 60歳払済・65歳払済 |

| 保険料払込方法 | 口座振替・カード払 |

| 保険料払込回数 | 月払・年払 |

「長生き支援終身」の参考保険料

| 男性保険料(20歳) | 10,005円 |

| 男性保険料(30歳) | 13,760円 |

| 男性保険料(40歳) | 21,480円 |

| 男性保険料(50歳) | 44,690円 |

| 女性保険料(20歳) | 9,995円 |

| 女性保険料(30歳) | 13,780円 |

| 女性保険料(40歳) | 21,500円 |

| 女性保険料(50歳) | 44,800円 |

保険料算出の条件

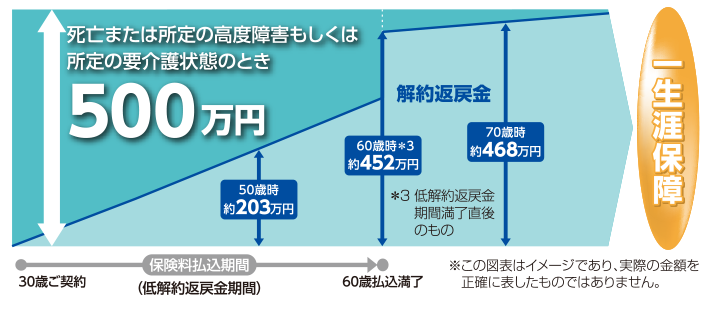

- 保障額:500万円

- 保険料支払期間:60歳

- 健康祝金:無し

- 特定疾病保険料払込免除特則:あり

- 保険期間:終身

給付金の受取条件(所定の介護状態)や基準年金額や受取期間

| 受取条件 | 要介護2以上に該当 or 継続して180日以上、所定の要介護状態 |

| 所定の要介護状態 | 寝たきりor認知症による要介護状態と医師が判断した場合 |

| 基準介護一時金額 | 200万円~7億円 |

| 死亡給付金 | 「介護保険金」(介護一時金額と同額 |

| 払込免除 | ・所定の高度障害状態 ・不慮の事故による所定の身体障害状態 ・特定疾病保険料払込免除特則 |

「長生き支援終身」の指定する所定の要介護状態について

1or2の状態

(1)常時寝たきりでベッド周辺の歩行ができない+次の2項目以上に該当

- 衣服の着脱が自分ではできない

- 入浴が自分ではできない

- 食物の摂取が自分ではできない

- 排泄後の拭取り始末が自分ではできない

(2)医師の資格を持つ者により、「器質性認知症」と診断確定され、意識障がいのない状態において見当識障がいがあり、かつ、他人の介護を要する状態をいいます。

「長生き支援終身」のメリットやデメリット

「長生き支援終身」のメリットやデメリットを改めて整理します。

メリット

主契約は終身保険ではありますが、介護状態に該当した場合の給付金は主契約の保険金額と同等なので一時金としてまとまったお金を受け取ることが可能です。

払込満了後に解約をした場合でも年齢に応じて解約返戻金もある事から、死亡・介護・お金の三本柱で将来に備える事が可能です。

デメリット

介護保険としての受取条件でいえば要介護1以上から給付金を受け取れ保険料の払込も免除される商品がありますのでより介護の心配をしたい人はそちらがおすすめかと考えます。

このページのまとめ

「長生き支援終身」は終身保険でありながらしっかりと介護保障としての機能も備わっている為、両方をカバーしたいという人には非常におすすめの商品です。

終身保険なので他の介護保険に比べれば保険料が高くなりますが、死亡保障+貯蓄型であることを考え、加入の際にはすでに契約中のその他の保険を含めた見直しをしつつ保険の無料相談サービスなどを活用してみてはいかがでしょうか。