このページでは東京海上日動あんしん生命の「家計保障定期保険NEO」の特徴を解説しています。

非喫煙者向けの収入保障保険ランキングでは平均保険料が最も割安である事が確認できます。タバコは1年以上吸っていないけど健康体の基準をクリアできない方にはおすすめです。

「家計保障定期保険NEO」の主な特徴

まず最初に、「家計保障定期保険NEO」の主な特徴をピックアップしています。

- 非喫煙者の保険料が最安値水準

- 三大疾病以外の就労不能状態でも払込免除

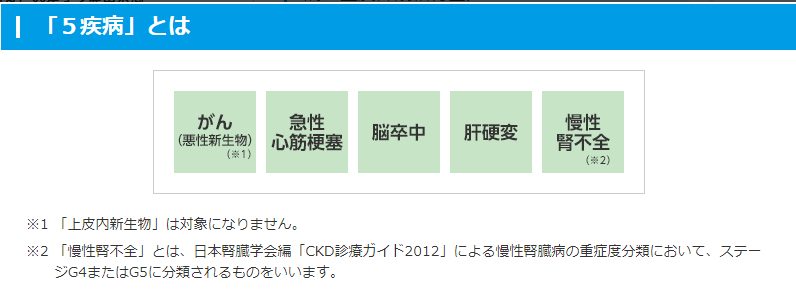

- 所定の5疾病での入院や就労不能・介護状態で年金月額の受給

- 健康体割引は無し

- 契約年齢は15歳~50歳まで

- 最長保障年齢は65歳まで

- 支払回数は口座・クレカ共に月払・年払のみ

「家計保障定期保険NEO」は対面にて申込手続きが可能な収入保障保険になります。

収入保障保険は同じ条件でも保険会社毎に月額保険料が1,000円近くも差が開く保険です。

損のない保険選びをする為にもご検討中の方は複数社を比較検討できるプロFPか保険ショップに相談してみませんか?

更に詳細もまとめていますのでご興味がある方は続けてご確認ください。

保険金額・支払保障期間・払込免除

| 年金月額 | 死亡・高度障害:10万円、15万円、20万円 重度5疾病・重度介護:10万円 |

| 支払保証期間 | 1年、2年、5年 |

| 三大疾病払込免除特約など | がんの診断or心疾患(高血圧性心疾患は除く)・脳血管疾患で手術または継続20日以上の入院。 急性心筋梗塞・脳卒中・肝硬変・慢性腎不全による所定の就業不能状態が60日間継続 |

20歳・30歳・40歳の標準体の保険料

加入時の年齢が20歳・30歳・40歳にて保険料を確認しています。

※保険料比較の為のプランは以下の項目で算出しています。

- 年金月額10万円

- 標準体料率

- 保険期間、支払い期間は60歳満了

- 支払保証期間1年

※公式サイトやパンフレットを参考

| 男性 | 女性 | |

| 20歳 | 2,810円 | 2,100円 |

| 30歳 | 2,960円 | 2,300円 |

| 40歳 | 3,350円 | 2,170円 |

健康体割引or非喫煙割引との保険料比較

「家計保障定期保険NEO」は標準体か非喫煙体のみ選択可能です。「非喫煙+健康体の基準」を満たす方であれば更に割安な収入保障保険もありますので当サイトのランキングをご確認ください。

男性の保険料比較

| 男性(標準体料率) | 男性(非喫煙料率) | 割引率 | |

| 20歳 | 2,810円 | 2,620円 | 25% |

| 30歳 | 2,960円 | 2,770円 | 22% |

| 40歳 | 3,350円 | 3,190円 | 35% |

女性の保険料比較

| 女性(標準体料率) | 女性(非喫煙料率) | 割引率 | |

| 20歳 | 2,100円 | 1,620円 | 23% |

| 30歳 | 2,300円 | 1,700円 | 26% |

| 40歳 | 2,170円 | 1,870円 | 14% |

割引の基準値

| BMI | 無し |

| 血圧 | 無し |

| 非喫煙基準 | 1年以上の禁煙+コチニン検査 |

※BMI=体重(kg)÷身長(m)÷身長(m)

※血圧値は健康診断等、医師の診査結果である必要があります。

コチニン検査についてはこちらでも紹介しています。

「家計保障定期保険NEO」のメリットやデメリットについて

メリット1:非喫煙者の保険料が最安値水準

2番目のアクサダイレクトとは僅差ではありますが、タバコを吸わない人向けの収入保障保険の平均保険料は最も安い結果になりました。

後述する特約にて手厚い保障を希望する場合にはお勧めの収入保障保険になります。

メリット2:5疾病・重度介護家計保障特約

代表的な三大疾病以外にも「肝硬変」「慢性腎不全」での入院で一時金。更に60日以上の就労不能状態。もしくは寝たきりor認知症により所定の介護状態が180日継続した場合には毎月給付金を受け取る事が可能です。

簡単に言うと、収入保障保険に「5疾病」限定の就労不能保険と介護保険がセットになった状態です。

メリット3:特定疾病・重度介護保険料払込免除特則

上記の(重度5疾病・重度介護給付金)を受け取る状態に該当した時点で以後の保険料の払込が免除されるという仕組みです。

こちらも通常の三大疾病払込免除特約に加えて対象とする疾病範囲が拡大した形になります。

デメリット1:健康体割引は無し

非喫煙者料率は最安値水準ではあるものの、健康体割引が準備されていません。タバコも吸わず、他社の健康体基準をクリアできる場合には更におすすめの収入保障保険もありますので気になる方はランキングもご確認ください。

このページのまとめ

標準体と非喫煙割引のどちらかのみになりますが、非喫煙割引料率では当サイトのランキング上最も割安な保険料の収入保障保険になります。タバコを吸わない方で血圧値やBMIをクリアできない人は積極的に検討してもよい収入保障保険ではないでしょうか。

「家計保障定期保険NEO」は対面にて申込手続きが可能な収入保障保険になります。

当サイトのでは非喫煙割引で割安な保険料でしたが、年金月額や保険期間の違いでおすすめの順番が変わる可能性もあります。

損のない保険選びをする為にもご検討中の方は複数社を比較検討できるプロFPか保険ショップに相談してみませんか?

また当サイトでは収入保障保険のおすすめ基準を保険料の安さとして、「20歳・30歳・40歳加入時の年金月額10万円の60歳満了プラン」でのランキングをまとめています。

総合ランキングに加え、非喫煙健康体、喫煙者の切り口でのランキングも掲載しています。収入保障保険を検討されている方には是非ご参考ください。