あなたは老後の生活資金がいくら必要なのかを知りたいと考えた事は有りませんでしょうか?

もしくは今からどれくらい積立をすれば働くなった後でも年金と貯金の切り崩しで問題なく生活できるか計算しているかもしれません。

そこでこのページでは第三者機関のアンケートや統計を参考にしつつ、老後にかかるであろう生活費の目安。

更に将来受け取れる年金の計算方法から平均年収における毎月受け取れる年金の早見表を紹介しています。

老後の生活資金を確認したい人は是非ご確認ください。

老後に必要な生活資金について

まず初めに何歳からが「老後」でその期間はどの程度あるのかという点に関してですが、一般的には現在の老後の定義は所謂、年金を受け取れる65歳からを指しているケースが多いかと考えます。

65歳時の平均余命年数について

出典厚生労働省平成28年簡易生命表

では65歳からの老後は向こう何年続くのかという期間についてですが、上のグラフにあるように男性では約20年(85歳)。女性は24年(89歳)となります。

あくまで平均ではあるものの一般的な老後と呼べる期間は少なくても20年近くはあるという事を認識しておいてよいかと考えます。

また寿命には健康寿命と平均寿命の2つがある事も認識しておくべきです。

必要生活資金の目安

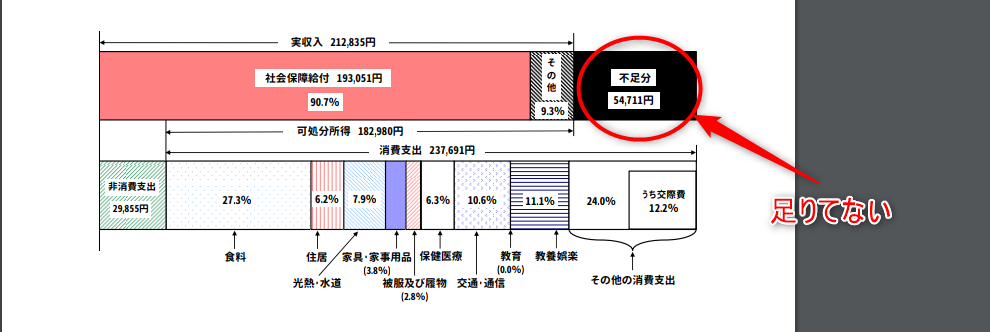

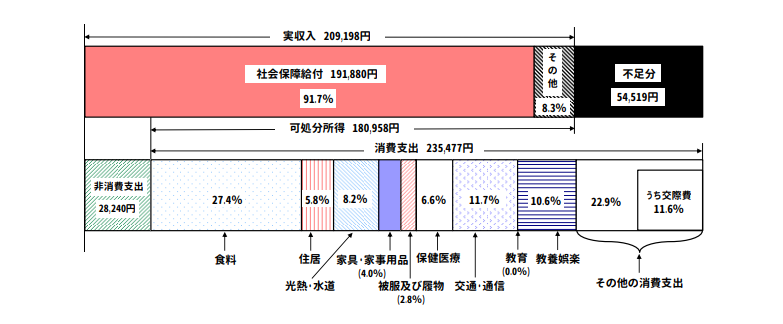

次に老後の生活における収入と支出の内訳はどうなっているのかという部分についてですが、こちらも総務省の「家計調査年報」を一つの参考にすると以下のようになります。

上記は夫65歳以上、妻60歳以上の夫婦1組の世帯を表していますが、公的年金約19万円に対して消費支出が23.7万円。毎月5.4万円が不足している事が分かります。

当然この部分をカバーするにはそれまでの貯金や引き続き労働による収入が必要ということになります。

ゆとりある老後生活費

上記はあくまで普通の生活をするのに必要な消費支出であり、それでも毎月の年金だけでは足りないという現状です。

これとは別にゆとりある生命保険文化センターの実施したアンケートにて「ゆとりある老後に必要な生活資金」では「30~35万円未満」が最も多い回答となっています。

確かに普通に生活するだけでも約24~25万円程度必要なわけですから、そこから趣味の娯楽や旅行などを楽しもうと考えれば当然+10万円~15万円程度は必要になるのは自然な考えではないでしょうか。

やはり、人によって違いはあるものの年金以外の何かしらの自助努力が出来るうちから始めるというのが正しい考えと言えます。

厚生年金と基礎年金の年金額について

そこでまず、将来受け取るであろう年金の額をある程度、把握しておくのが将来的に自分が積み上げていくべき金額の目安になります。

年金の計算式について

年金は自営業や学生、サラリーマン(第2号被保険者)に扶養される配偶者などが対象になる「国民年金」と会社員、公務員、教員などが加入する「厚生年金」それぞれで計算式が異なります。

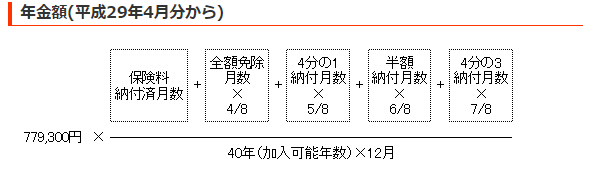

老齢基礎年金の場合

老齢基礎年金=国民年金は20歳から60歳までの40年間が加入可能期間となり、40年間すべて年金を収めた場合で年度によって変わりますが、平成29年度では満額で「779,300円」となります。

満額でも月にすると約6万5000円。なかなかこの金額だけで生活は厳しい事が分かります。

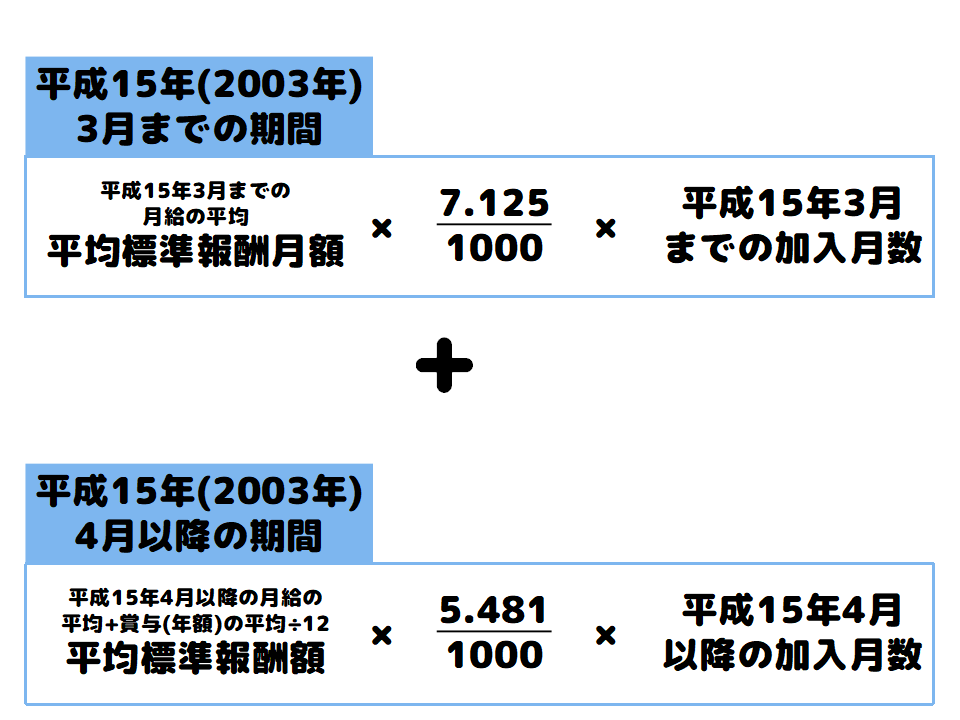

老齢厚生年金の場合

老成厚生年金=厚生年金は国民年金と異なり、報酬比例制が導入されており、加入者の所得に応じて将来的に受け取る金額が異なります。

老齢厚生年金と老齢基礎年金の早見表

厚生年金に関しては今後の不確定要素も含まれる為、いまいち計算式を見ても将来の年金額が把握しづらいという意見が多数上がります。

そこで、概算ではありますが、生涯の平均年収300万円・500万円・700万円のケースにおける厚生年金と国民年金の受取金額の早見表を用意しています。

今後も計算式自体が変更になる可能性もありますのであくまで目安として参考にしていただければ幸いです。

平均年収700万円の場合

平均年収700万円、平均標準報酬月額58.3万円の場合

| 厚生年金 | 基礎年金 | |||

| 加入期間 | 年額 | 月額 | 年額 | 月額 |

| 40年 | 153.0万円 | 12.8万円 | 78.0万円 | 6.5万円 |

| 38年 | 146.0万円 | 12.2万円 | 74.0万円 | 6.2万円 |

| 36年 | 138.0万円 | 11.5万円 | 70.0万円 | 5.8万円 |

| 34年 | 130.0万円 | 10.8万円 | 66.0万円 | 5.5万円 |

| 32年 | 123.0万円 | 10.3万円 | 62.0万円 | 5.2万円 |

| 30年 | 115.0万円 | 9.6万円 | 58.0万円 | 4.8万円 |

| 28年 | 107.0万円 | 8.9万円 | 55.0万円 | 4.6万円 |

| 26年 | 100.0万円 | 8.3万円 | 51.0万円 | 4.3万円 |

| 24年 | 92.0万円 | 7.7万円 | 47.0万円 | 3.9万円 |

| 22年 | 84.0万円 | 7.0万円 | 43.0万円 | 3.6万円 |

| 20年 | 77.0万円 | 6.4万円 | 39.0万円 | 3.3万円 |

| 18年 | 69.0万円 | 5.8万円 | 35.0万円 | 2.9万円 |

| 16年 | 61.0万円 | 5.1万円 | 31.0万円 | 2.6万円 |

| 14年 | 54.0万円 | 4.5万円 | 27.0万円 | 2.3万円 |

| 12年 | 46.0万円 | 3.8万円 | 23.0万円 | 1.9万円 |

| 10年 | 38.0万円 | 3.2万円 | 19.0万円 | 1.6万円 |

平均年収500万円の場合

平均年収500万円、平均標準報酬月額41.7万円の場合

| 厚生年金 | 基礎年金 | |||

| 加入期間 | 年額 | 月額 | 年額 | 月額 |

| 40年 | 110.0万円 | 9.2万円 | 78.0万円 | 6.5万円 |

| 38年 | 104.0万円 | 8.7万円 | 74.0万円 | 6.2万円 |

| 36年 | 99.0万円 | 8.3万円 | 70.0万円 | 5.8万円 |

| 34年 | 93.0万円 | 7.8万円 | 66.0万円 | 5.5万円 |

| 32年 | 88.0万円 | 7.3万円 | 62.0万円 | 5.2万円 |

| 30年 | 82.0万円 | 6.8万円 | 58.0万円 | 4.8万円 |

| 28年 | 77.0万円 | 6.4万円 | 55.0万円 | 4.6万円 |

| 26年 | 71.0万円 | 5.9万円 | 51.0万円 | 4.3万円 |

| 24年 | 66.0万円 | 5.5万円 | 47.0万円 | 3.9万円 |

| 22年 | 60.0万円 | 5.0万円 | 43.0万円 | 3.6万円 |

| 20年 | 55.0万円 | 4.6万円 | 39.0万円 | 3.3万円 |

| 18年 | 49.0万円 | 4.1万円 | 35.0万円 | 2.9万円 |

| 16年 | 44.0万円 | 3.7万円 | 31.0万円 | 2.6万円 |

| 14年 | 38.0万円 | 3.2万円 | 27.0万円 | 2.3万円 |

| 12年 | 33.0万円 | 2.8万円 | 23.0万円 | 1.9万円 |

| 10年 | 27.0万円 | 2.3万円 | 19.0万円 | 1.6万円 |

平均年収300万円の場合

平均年収300万円、平均標準報酬月額25万円の場合

| 厚生年金 | 基礎年金 | |||

| 加入期間 | 年額 | 月額 | 年額 | 月額 |

| 40年 | 66.0万円 | 5.5万円 | 78.0万円 | 6.5万円 |

| 38年 | 62.0万円 | 5.2万円 | 74.0万円 | 6.2万円 |

| 36年 | 59.0万円 | 4.9万円 | 70.0万円 | 5.8万円 |

| 34年 | 56.0万円 | 4.7万円 | 66.0万円 | 5.5万円 |

| 32年 | 53.0万円 | 4.4万円 | 62.0万円 | 5.2万円 |

| 30年 | 49.0万円 | 4.1万円 | 58.0万円 | 4.8万円 |

| 28年 | 46.0万円 | 3.8万円 | 55.0万円 | 4.6万円 |

| 26年 | 43.0万円 | 3.6万円 | 51.0万円 | 4.3万円 |

| 24年 | 39.0万円 | 3.3万円 | 47.0万円 | 3.9万円 |

| 22年 | 36.0万円 | 3.0万円 | 43.0万円 | 3.6万円 |

| 20年 | 33.0万円 | 2.8万円 | 39.0万円 | 3.3万円 |

| 18年 | 30.0万円 | 2.5万円 | 35.0万円 | 2.9万円 |

| 16年 | 26.0万円 | 2.2万円 | 31.0万円 | 2.6万円 |

| 14年 | 23.0万円 | 1.9万円 | 27.0万円 | 2.3万円 |

| 12年 | 20.0万円 | 1.7万円 | 23.0万円 | 1.9万円 |

| 10年 | 16.0万円 | 1.3万円 | 19.0万円 | 1.6万円 |

このページのまとめ

平均寿命も年々延びている事や、少子化による労働力の将来的な減少も踏まえると何歳から老後と捉えるかは難しい部分もあります。

ただ、これまでの年金の仕組みを考慮するとそれだけで問題なく生活できる可能性にある人は非常に少ないかと思われます。

老後の資金を確認したいというニーズは実体の把握とどのくらいお金を積み立てていくべきかを考えるよいきっかけになるかと思います。

保険に関して言えば例えば個人年金保険などは保険料控除が利用できる事からも利率がそこまで良いわけではないながらも制度上のメリットを活かすレベルで取り組んでみても良いかと考えます。