このページでは明治安田生命の個人年金保険「年金かけはし」の特徴やデメリットについて解説していきます。

「年金かけはし」の主な特徴

※2017年12月時点の情報です。

まず初めに「年金かけはし」の主な特徴をまとめています。

- 5年or10年の確定年金タイプ

- 保険料払込期間は最低20年以上必要

- 保険料の払込方法は「口座振替」のみ

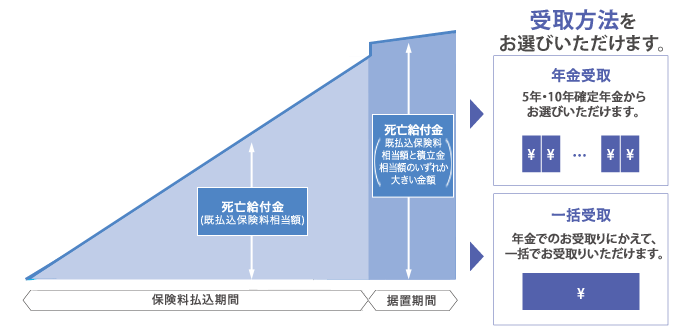

- 年金受取開始までの据置期間は1年~5年で選択可能

- 契約時に医師による診査や健康状態などの告知が不要

保険料払込完了後の年金受取期間は5年か10年を選択する確定年金タイプになります。

加入時には告知が不要な為、持病を持っている方でも問題なく加入する事が可能です。

引き続き「年金かけはし」の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

「年金かけはし」の詳細

| 商品名 | 年金かけはし |

| 保険会社 | 明治安田生命 |

| 正式名称 | 5年ごと利差配当付個人年金保険(2011) |

| タイプ | 確定年金 |

| 契約可能年齢 | 20歳~55歳 |

| 保険料払込方法 | 口座振替 |

| 保険料払込回数 | 月払・年払い |

| 保険料払込期間 | 20年~40年 |

保険料の払込方法の選択が口座振替のみでクレジットカードが使えないという点が他社の個人年金保険よりもマイナスポイントになります。

保険の引き落としは長期且つ、毎月それなりの金額である為、引き落としにクレジットカードを利用したいという方には合わないかもしれません。

契約詳細

| 年金受取期間 | 5年or10年 |

| 1年間での年金受取回数 | 1回 |

| 保険料払込期間の死亡保険金 | 払込保険料相当額 |

| 保険料払込免除 | 無し |

加入時に告知の必要が無い事からも、通常の保険にある保険料払込期間中での「払込免除」が用意されていません。

保険料払込期間に死亡する事があればそれまでの払込保険料相当分は死亡保険金として残された遺族等が受け取ることになります。

「年金かけはし」の参考保険料や返戻率

| 契約年齢 | 20歳 | 30歳 | 40歳 |

| 月払保険料 | 1万円 | 1万円 | 1.2万円 |

| 保険料払込期間 | 35年 | 30年 | 20年 |

| 払込保険料総額 | 420万円 | 360万円 | 288万円 |

| 年金開始年齢 | 60歳 | 65歳 | 65歳 |

| 一括受取額 | 442万円 | 375万円 | 294万円 |

| 一括受取率 | 105.24% | 104.17% | 102.08% |

| 基本年金額 | 45万円 | 38万円 | 30万円 |

| 年金受取総額 | 449万円 | 381万円 | 298万円 |

| 年金受取率 | 106.90% | 105.83% | 103.47% |

このページのまとめ

「年金かけはし」は特に主だった特徴などはなく、シンプルな確定年金と言えます。

支払った保険料に対して年金としてどれだけ戻ってくるかを表す返戻率は予定利率の改定や他社の個人年金保険と同じ条件でシュミレーションできないのでランキングなどの順位付けができないのですが、保険料の支払にクレジットカードが使えない点や契約可能年齢が20歳以上からと他社よりも制限がある部分は何点かあります。

いずれにしても気になる方はいくつか複数の個人年金保険を実際に見積もりして判断するのが良いかと思います。

複数の保険商品をまとめて検討するのであれば、やはり各保険会社を取り扱うファイナンシャルプランナーや保険ショップでの相談が効率的かと思いますので是非ご活用ください。