このページではチューリッヒ生命の「収入保障保険プレミアム」の特徴やデメリットについて解説していきます。他のサイトでの解説を見ると同保険は収入保障保険の中でも最有力候補としておすすめされているケースが見受けられます。

理由は保険料の算出プランが年金月額15万円で比較した場合、(非喫煙+健康体割引)にて最安値水準になるというのがポイントです。

当サイトでは年金月額を10万円にして保険料比較をしているのでこの場合は「収入保障保険プレミアム」が最安値にはならず平均的な保険料水準でした。

いずれも、加入される方の必要保障額によっておすすめの順番も変わるので、そのつもりでご確認ください。

「収入保障保険プレミアム」の主な特徴

まず最初に、「収入保障保険プレミアム」の主な特徴をピックアップしています。

- 三大疾病払込免除特約の条件が緩い

- ストレス性疾病+5疾病の保障が手厚い

- 健康体割引の対象となる血圧値の基準が厳しい

- 標準体の保険料は割高な設定

更に詳細もまとめていますのでご興味がある方は続けてご確認ください。

保険金額・支払保障期間・払込免除

| 年金月額 | 5万円~1億円(1万円単位) |

| 支払保証期間 | 1年、2年、5年、10年間 |

| 三大疾病払込免除特約など | 初めてガン(悪性新生物)と診断。急性心筋梗塞・脳卒中で入院したとき |

20歳・30歳・40歳の標準体の保険料

加入時の年齢が20歳・30歳・40歳にて保険料を確認しています。

- 年金月額10万円

- 標準体料率

- 保険期間、支払い期間は60歳満了

- 支払保証期間2年

※公式サイトやパンフレットを参考

| 男性 | 女性 | |

| 20歳 | 3,630円 | 2,320円 |

| 30歳 | 3,630円 | 2,560円 |

| 40歳 | 4,020円 | 2,650円 |

健康体割引or非喫煙割引との保険料比較

「収入保障保険プレミアム」は標準体か非喫煙+健康体の2パターンのみ選択が可能な商品になります。

男性の保険料比較

| 男性(標準体料率) | 男性(非喫煙+健康体料率) | 割引率 | |

| 20歳 | 3,630円 | 2,470円 | 32% |

| 30歳 | 3,630円 | 2,400円 | 34% |

| 40歳 | 4,020円 | 2,560 | 36% |

女性の保険料比較

| 女性(標準体料率) | 女性(非喫煙+健康体料率) | 割引率 | |

| 20歳 | 2,320円 | 2,100 | 9% |

| 30歳 | 2,560円 | 2,200 | 14% |

| 40歳 | 2,650円 | 無し | 無し |

割引の基準値

| BMI | |

| 血圧 | 最低80mmHg未満・最高120mmHg未満 |

| 非喫煙基準 | 1年以上の禁煙+コチニン検査 |

健康体割引の基準として、「BMI」の数値を問わないのは珍しいですが、「血圧値」がその他、一般的な基準よりも厳しいです。

通常は血圧値「最高140以下・最低90以下」がほとんどです。最高120以下だと若干高めかもレベルの方でも省かれてしまうかと思います。

※BMI=体重(kg)÷身長(m)÷身長(m)

※血圧値は健康診断等、医師の診査結果である必要があります。

コチニン検査についてはこちらでも紹介しています。

「収入保障保険プレミアム」のメリットやデメリットについて

メリット1:3大疾病保険料払込免除特約の条件が緩い

払込免除の条件が初めてガン(悪性新生物)と診断、急性心筋梗塞・脳卒中で入院したときとなります。上皮内新生物は対象外としても、急性心筋梗塞・脳卒中に関しては何日以上という条件が無く入院のみが対象という事であればこの条件は大分、緩い部類に入ります。

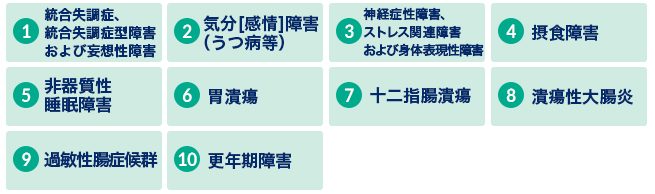

メリット2:ストレス性疾病+5疾病に手厚い

「収入保障保険プレミアム」の特徴の一つになりますがオプションで「ストレス性疾病保障付就業不能保障特約」を選択する事が可能です。

就業不能年金

①ガン(悪性新生物)②急性心筋梗塞③脳卒中④肝硬変⑤慢性腎不全で60日以上、就業不能状態が継続したときや、所定の障害状態になられた時には指定している年金月額を保険期間中受け取る事が可能です。

ストレス性疾病年金

所定のストレス性疾病にて60日以上の入院があった場合にも指定した特約年金月額を1年or2年間のどちらかで受け取る事が可能です。

メリット3:年金月額によっては最安値水準

冒頭で説明していますが、設定した年金月額によって保険料の高い安いは入れ替わります。当サイトでは20歳~40歳加入の年金月額10万円を60歳満了という条件で算出していますが、この場合は特に「収入保障保険プレミアム」が他社の商品に比べて割安というわけではありません。

ただし、年金月額を10万円→15万円に引き上げた場合には(非喫煙+健康体割引)料率適応の「収入保障保険プレミアム」の保険料は最安値水準になります。

デメリット1:健康体割引の血圧値の基準が厳しい

BMIの基準が無いことはありがたいですが、血圧値の最高が120以下というのがかなり厳しいように感じます。というのも日本人の成人男性の平均最高血圧は135.3mmHg、女性は129.5mmHgなのでかなり限定されるのではないかと思います。

参考厚生労働省の「国民健康・栄養調査報告(平成25年)」

デメリット2:標準体の保険料は高めの設定

非喫煙+健康体割引などの健康体割引を用意している収入保障保険の特徴でもありますが、標準体の保険料は決して割安ではありません。

標準体を選択する必要がある場合には他社の標準体の収入保障保険も合わせて検討してみても良いかと思います。

当サイトでは収入保障保険のおすすめ基準を保険料の安さとして、「20歳・30歳・40歳加入時の年金月額10万円の60歳満了プラン」でのランキングをまとめています。

総合ランキングに加え、非喫煙健康体、喫煙者の切り口でのランキングも掲載しています。収入保障保険を検討されている方には是非ご参考ください。

保険料払込期間や払込方法など

| 保険会社 | チューリッヒ生命 |

| 契約年齢 | 20際~70歳 |

| 最長保障年齢 | 90歳 |

| 保険期間 | 55歳満了・60歳満了・65歳満了・70歳満了・75歳満了・80歳満了・85歳満了・90歳満了 |

| 保険料支払期間 (有期払い) |

55歳払済・60歳払済・65歳払済・70歳払済 |

| 申込方法 | 対面 |

| 支払回数(口座) | 月払・年払 |

| 支払回数(クレジットカード) | 月払・年払 |