このページではチューリッヒ生命の就業不能保険「くらすプラス」について解説していきます。

通常、就業不能保険では精神疾患による就業不能は給付金月額の支払対象外ですが「くらすプラス」は唯一、特定の精神疾患(ストレス性疾病)が支払対象になるユニークな保険です。

ただし、ストレス性疾病において就業不能が条件ではなく60日以上の入院が支払条件となることや、それ以外でも特定の5疾病に限定して就業不能時に給付金の支払対象となるなどその他の就業不能保険に比べて若干複雑でもあります。

とは言え、就業不能の多くはストレス性含む精神疾患による可能性が十分考えられることからも積極的に検討されたい方も多いかと思いますので以下のページにて紹介していきます。

「くらすプラス」の主な特徴

まず最初にくらすプラスの主な特徴をまとめています。

- 終身医療保険の特約である

- 就業不能年金の受け取り期間は2年、3年、5年、10年

- 特定疾病による所定の状態が支払対象

- 精神疾患も支払対象

- 給付金月額は10万円のみ

- 所定の状態で払込免除

就業不能保険と紹介していますが、「くらすプラス」の主契約は終身医療保険であくまで医療保険の特約としての位置づけになります。

| 主契約 | 無解約払戻金型終身医療保険(Z02) | 終身医療保険プレミアムDX |

| 特約 | ストレス性疾病保障付就業不能保障特約(Z02) | ストレス性疾病により入院し、かつその入院が60日をこえた場合、就業不能年金の支払対象 |

| 入院給付金免責日数60日特約 | 5疾病により就業不能状態に該当し、60日をこえて継続したと診断された場合 |

なお「くらすプラス」はチューリッヒ生命の収入保障保険「収入保障保険プレミアム」にも特約として組み込む事が可能です。

やはり大きな特徴は精神疾患(ストレス性疾病)が給付金の支払対象に含まれるのが最大の特徴ではないかと思われます。

引き続き以下で詳細なおすすめやデメリット等をまとめていますので気になる方は是非読み進めてください。

「くらすプラス」の詳細

※2017年10月時点の情報です。

「くらすプラス」の参考保険料

保険料算出の条件

- 給付金月額:10万円

- 年金支払期間:10年(1200万円)

- 保険期間:60歳

- 入院給付金日額:5000円

※主契約はあくまで医療保険なので入院給付金日額5000円の終身医療保険の保険料払込期間60歳を組み込んだ参考保険料になります。

| 年齢・性別 | 月額保険料 |

| 男性保険料(20歳) | 3,700円 |

| 男性保険料(30歳) | 5,190円 |

| 男性保険料(40歳) | 7,880円 |

| 男性保険料(50歳) | 12,715円 |

| 女性保険料(20歳) | 3,875円 |

| 女性保険料(30歳) | 5,255円 |

| 女性保険料(40歳) | 7,290円 |

| 女性保険料(50歳) | 10,835円 |

| 平均保険料 | 7,093円 |

契約概要

| 保険会社 | チューリッヒ生命 |

| 契約年齢 | 20歳~60歳 |

| 最長保障年齢 | 70歳 |

| 保険期間 | 20歳~70歳 |

| 保険料支払期間 | 20歳~70歳 |

| 保険金支払期間 | 2年、3年、5年または10年(2年は45歳以上) |

| 申込方法 | インターネット可 |

| 払込方法(回数) | 月払・年払 |

| クレジットカード支払い | 月払・年払 |

就業不能時の給付金月額の支払対象期間は他社の場合は保険期間と同等に60歳や65歳になりますが、「くらすプラス」の場合は最短2年から3年、5年、10年のいずれかを加入時に選択します。

ただし、他社の場合は就業不能状態が継続することで給付金の支払も続きますが、「くらすプラス」の場合は就業不能年金の支払が確定した時点で以後回復したとしても給付金の受け取り総額は変わりません。

支払条件や加入制限

| 就業不能状態 | ・特定5疾病による60日以上の入院、在宅療養 ・所定のストレス疾病で60日以上の入院 ・疾病による所定の高度障害状態 ・事故による所定の身体障害状態 |

| 精神疾患による就業不能状態 | 所定のストレス疾病で60日以上の入院 |

| 健康診断書の提出 | 無し |

| 申込不可の職種 | 無し |

| 主婦(主夫)の申込 | 可 |

| 年収による申込制限 | 無し |

| 給付金月額 | 10万円 |

| 給付金月額の年収制限 | 無し(一律10万円) |

| 支払対象外期間 | 60日 |

| 高度障害給付金 | 年金月額の支払 |

| 払込免除 | 事故による180日以内の身体障害状態or疾病による高度障害状態 |

「くらすプラス」における給付金の受け取りは大きく2つに分類されます。

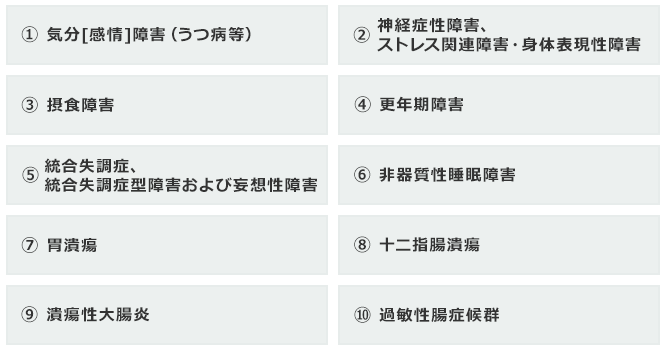

ストレス性疾病

上記の①~⑩のストレス性疾病により入院し、かつその入院が60日をこえた場合に就業不能年金の受け取りが確定します。

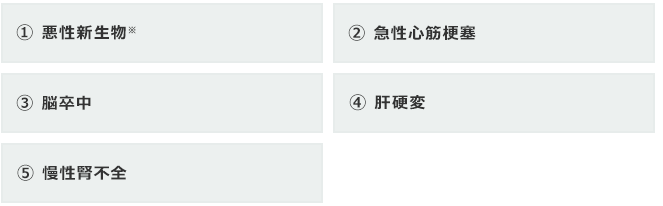

5疾病

上記の①~⑤の5疾病により治療を目的とした入院。

または医師の指示による在宅療養で職種を問わず、すべての業務に従事できない状態が60日をこえて継続したと診断された場合になります。

「くらすプラス」の評価とまとめ

「くらすプラス」は就業不能保険の中でも唯一精神疾患に対応した保険であることには間違いありません。

ただし、ストレス性疾病の場合は在宅療養による就業不能ではなく入院による就業不能が60日以上継続する必要があるという点は給付金受取までのハードルの高さが伺えます。

またその他に関しても特定の5疾病を限定して就業不能状態が60日継続したい場合が給付金支払の対象なので対象の範囲は狭いと言えます。

とは言え、簡単に受け取ることが出来てしまう分、手薄な保険よりも給付金の受け取り難易度は高いものの、重度な状況に手厚い保障になる就業不能保険を探している方にはおすすめできるかと考えます。

後は先述しているように単体の就業不能保険ではなく、医療保険か収入保障保険の特約なので必ず主契約を契約する必要があります。

この辺り、すでにこれら別で保険に加入している場合には全体的な見直しを含めた検討になるかと思われます。

総合的に保険相談をするのであれば、複数の保険商品を比較検討できるプロのファイナンシャルプランナーや保険ショップでの無料相談が最も効率のよい保険選びです。

当サイトでは厳選した保険の無料相談サービスを紹介していますので良ければ是非ご活用ください。

なお当サイトでは就業不能保険のおすすめをランキング形式にて紹介しています。

就業不能保険は主に特定の病気のみを支払条件とするタイプとそれ以外のタイプに分類できます。

平均保険料等も含めたランキングなので良ければこちらもご確認ください。