あなたは将来の老後資金の積立に個人年金を検討してはいませんでしょうか?

各保険会社が扱う個人年金保険にも、種類や受け取り期間など様々な違いがあります。

そこでこのページでは個人年金について種類や主な特徴など詳細をまとめています。

今現在個人年金への加入を検討されている方、もしくは現在加入中の個人年金保険を見直しをしようかと検討されている方は是非ご参考にしてみてください。

個人年金の種類について

まずはじめに個人年金保険の大まかな種類についてですが主に以下の2種類に分けることができます。

それぞれ詳細を確認していきます。

個人年金保険

個人年金保険は契約時に定めた年齢から決めた年金額を受け取れる商品です。

変額個人年金保険

変額個人年金保険はその名前からもわかるように、将来受け取る年金を株式や債券などを中心に運用し運用実績によって年金が増減する保険商品になります。

年金の受取期間について

次に年金の受け取り期間についてですがこちらは「個人年金保険」「変額個人年金保険」ともに以下のように大きく二つに分類することができます。

- 一生涯受け取る(保証期間付終身年金)タイプ

- 一定期間受け取る(確定年金)タイプ

それぞれの違いを図を交えて解説していきます。

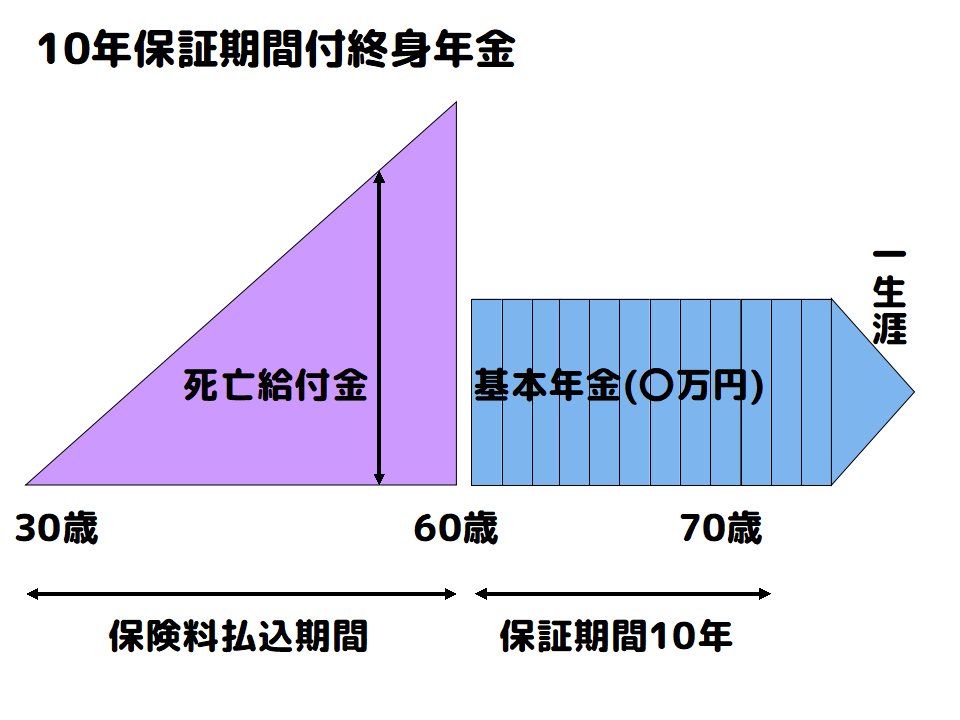

一生涯受け取る(保証期間付終身年金)タイプ

名前の通り保証期間付終身年金の場合は保証期間中に関しては生死に関係なく年金を受け取ることができ、保証期間終了後も引き続き生存している場合は、年金を一生涯にわたって受け取ることができるという保険になります。

- 保証期間中は生死に関係なく年金を受け取りが可能

- 保証期間中に被保険者(保険の対象者)が死亡した場合でも残りの年金を遺族が受取り可能

- 保証期間が経過後も生存している場合年金を受け取りが可能

一見、保証期間中の年金額が生死に関係なく担保された上で引き続き生存が続く限り年金を受け取れるというメリットが強く感じられます。

ただし実際のところ保証期間中の年金総額はそれまでの払込保険料よりも少なくなることが一般的です。

払った保険料以上の年金を受け取ろうとすると保証期間よりも倍以上の生存が必要となる事が多いです。

その為払い込んだ保険料に対して元本割れするケースもあるので注意が必要です。

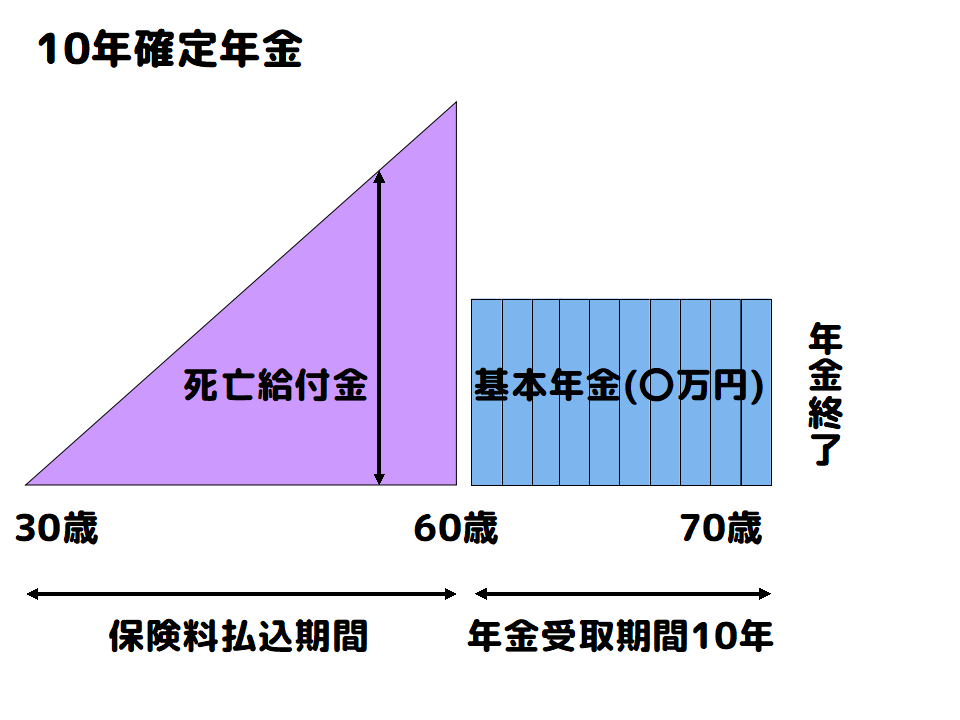

一定期間受け取る(確定年金)タイプ

次に一定期間年金を受け取ることができる確定年金に関してですが、各保険会社が取り扱っている個人年金に関しては終身年金タイプよりも確定年金の方が選択肢が多いです。

- 契約時に定めた年齢から一定期間(5年・10年・15年)など生存に関係なく年金受取りが可能

- 年金受取期間中に対象者が死亡した場合は、残りの年金を遺族が受取り可能

確定年金に関しては受け取れる期間が決まってはいるもののほとんどの個人年金保険で 払い込んだ保険料総額と同等もしくはそれ以上の受け取りを可能にしています。

払い込んだ保険料総額よりもより多くの年金を受取りは難しいですが元本割れはほぼないというメリットがあります。

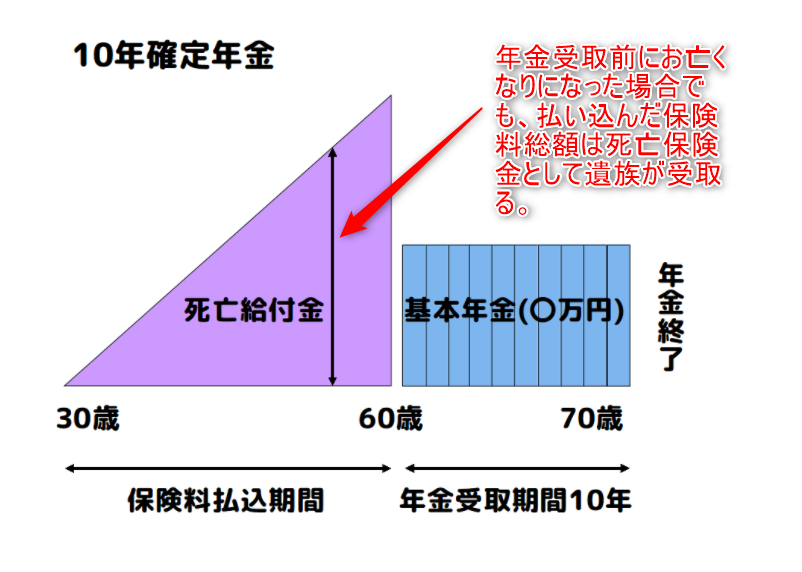

死亡給付金について

個人年金保険は保険と名前が付くだけあり死亡に対しての保障があらかじめ組み込まれています。

年金受け取り前の保険料払込期間中にお亡くなりになった場合は払込保険料相当額が死亡保険金として残された遺族に払われます。

変額個人年金保険の場合

変額個人年金保険の場合は、死亡日時点の積立金額を受け取ることができます。

払込免除特約について

なお一般的な生命保険や医療保険、がん保険などの場合は保険会社が指定する高度障害状態に該当した際、以後の保険料の払い込みが不要となる払込免除特約(=特則)が付加されていますが個人年金保険に関しては払込免除がない保険がほとんどです。