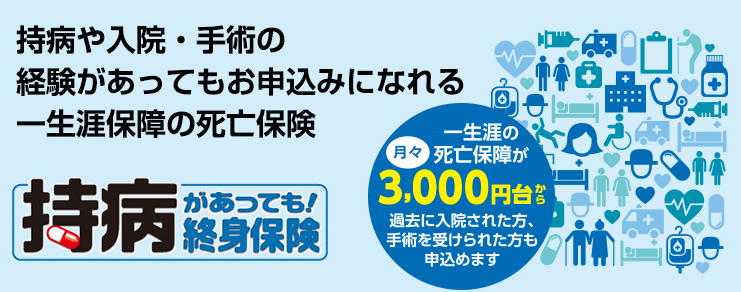

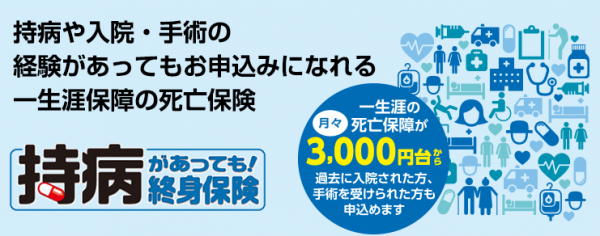

このページではFWD富士生命の「持病があっても!終身保険」(引受基準緩和タイプ)のおすすめポイントや他社との違いを分かりやすく解説しています!

と言われても

- 死亡保険に違いがあるの?

- 他社と何が違うの?

と思われる方が多いので

元保険外交員でありFP資格も保持する当サイトの管理人が具体的な評価項目に基づいてスコアリングを行います。

- 災害死亡保険金

- 最高保険金額

- 料金

- クレジットカード支払い

の4つの項目に沿っておすすめ度合いを解説しています。

もちろん、別の観点から見れば評価が変わる場合もありますが、引受基準緩和型終身保険を探している方にはご参考いただけると思います。

「持病があっても 終身保険(引受基準緩和タイプ)」の特徴

まず初めに主なポイントをまとめます。

- 契約可能年齢が40歳~80歳まで

- 保険期間、保険料払込期間は終身のみ

- 保険金額は100・200・300万の3パターン

- 災害死亡保険金は通常の保険金額と同等

- クレカ払いも月払、半年払、年払に対応

- 過去2年、5年の告知項目の病名が多い

他社では20歳から加入できる商品もある事を踏まえると契約可能年齢の範囲が狭いです。

また最高保険金額も全年齢300万円と少ないです。

「持病があっても 終身保険(引受基準緩和タイプ)」の評価

冒頭でもお伝えしているように引受基準緩和型終身保険を4つの評価項目からスコアリングし独自基準によるランキングを掲載しています。

| 災害死亡保険金 | 3点 |

| 最高保険金額 | 2点 |

| 料金 | 3点 |

| クレジットカード支払い | 5点 |

| 合計スコア | 13点 |

「持病があっても 終身保険(引受基準緩和タイプ)」は合計13点とチェックしてる引受基準緩和型終身保険の中でも平均的な評価の一つです。

平均保険料は全体と比較しても平均的で高くもなく安くもないという結果ですが、契約可能な保険金額が最高でも300万円という部分が人によってはマイナスかと思われます。

また後述する告知項目が他社の引受基準緩和型よりも指定している病名範囲が多く、加入を見送る必要がある場合も考えられます。

その他の引受基準緩和型終身保険を含めた緩和型死亡保険のおすすめランキングや、評価項目の詳細を以下でまとめていますので是非ご確認ください。

「持病があっても 終身保険(引受基準緩和タイプ)」の告知項目について

引受基準緩和型終身保険の場合、加入時の告知項目が通常タイプに比べて少なく主に3つの質問に該当しない場合は加入する事ができます。

ただし、実際には保険会社毎にそれぞれの質問内容が微妙に異なることで「加入のしやすさ」に違いがあります。

引受基準緩和型終身保険の主な3つの告知は

| 直近(主に3カ月) | 医師より入院または手術をすすめられた? |

| 2年以内 | 入院または手術をしたか? |

| 5年以内 | 特定の病気の治療をしたか? |

となりますが実際には保険会社毎に各期間において質問内容が異なります。

具体的には指定される病名の範囲が異なる為、加入検討者の状況により加入可否が分かれます。

「持病があっても 終身保険(引受基準緩和タイプ)」の場合はそれぞれの告知詳細は以下になります。

直近(主に3カ月)

医師から入院・手術・検査をすすめられたことがありますか。

2年以内

- 別表1の病気で入院。または、別表1以外の病気で合計90日以上の入院。

- 糖尿病(高血糖や糖尿病の疑いを含む)で入院。または、糖尿病の合併症(網膜症、腎症、下腿皮膚かいようを含む)で医師の診察・検査・治療・投薬のいずれかをうけた。

- 脳卒中(脳出血・脳こうそく・くも膜下出血)

- 心筋こうそく

- 狭心症

- 不整脈

- こうげん病

- かいよう性大腸炎

- クローン病(限局性腸炎)

- 関節リウマチ(若年性関節炎を含む)

5年以内

別表2の病気や異常で入院または医師の診察・検査・治療・投薬のいずれかをうけた。

●心奇形 ●先天性心臓病 ●弁膜症 ●動脈りゅう

●動脈の閉塞・搾取 ●動静脈奇形

●慢性肝炎・慢性ウイルス性肝炎(肝炎ウイルスキャリアーを含みます)

●肝硬変 ●肺気腫 ●肺線維症 ●塵肺

●慢性気管支炎 ●慢性腎炎 ●腎不全

●免疫不全症(ヒト免疫不全ウイルス[HIV]感染症を含みます)

●筋硬直性障害 ●先天性ミオパチー

●筋ジストロフィー ●統合失調症 ●そう病

●うつ病 ●アルコール依存症 ●薬物依存症

●認知症 ●一過性脳虚血発作

40歳・50歳・60歳・70歳・80歳の参考保険料

| 男性 | 女性 | |

| 40歳 | 5,114円 | 4,322円 |

| 50歳 | 7,304円 | 6,014円 |

| 60歳 | 10,238円 | 8,038円 |

| 70歳 | 16,634円 | 12,018円 |

| 80歳 | 30,176円 | 20,736円 |

- 保険金額200万円

- 保険期間、支払い期間は終身

保険料の算出は公式サイトやパンフレットを参考にしています。

保障内容は会社単位で微妙に異なります。

「持病があっても 終身保険(引受基準緩和タイプ)」の契約概要

| 保険会社 | FWD富士生命 |

| 契約年齢 | 40歳~80歳 |

| 保険期間 | 終身 |

| 保険料支払期間 (有期払い) |

終身払 |

| 最低保険金額 | 100万円 |

| 最高保険金額 | 300万円 |

| 災害死亡の場合 | 死亡保険金と同額 |

| 払込方法(回数) | 月払・半年払・年払 |

| クレジットカード 支払い |

月払・半年払・年払 |

| 保障半減期間 | 契約から1年間 |

「持病があっても 終身保険(引受基準緩和タイプ)」のデメリットについて

- 契約可能年齢が40歳~80歳と範囲が狭い

- 保険料払込期間が終身のみ

- 最高保険金額が300万円まで

- 告知項目にて指定される病名が多い

告知項目にて病名を指定されている場合、人によっては加入しやすいとも言えますが、指定される数が多いと結果的に加入できる人を狭めていると考える事もでき、「持病があっても 終身保険」では加入出来ないという方もいるかと思われます。

このページのまとめ

「持病があっても 終身保険(引受基準緩和タイプ)」は平均的な引受基準緩和型終身保険になるかと思います。

ただ、告知項目に該当する病気によって加入出来ないという方がいる可能性が高くですが、実際には他社では加入できるケースが考えられます。

引受基準緩和型終身保険自体、そこまで数が多いわけではありませんが加入検討されている場合は他社も含めて検討していただくのが良いかと考えます。

引受基準緩和型終身保険は引受基準緩和型の医療保険に終身保険特約として付加するケースもある為、医療保険とセットで検討したい場合はこちらも合わせてご確認いただけれると良いかと思います。