あなたは明治安田生命の介護保険「介護のささえ」への加入を検討してはいませんでしょうか?

もしくは営業担当者より「介護のささえ」を紹介されたものの内容をしっかりと理解できていないかもしれません。

そこでこのページでは「介護のささえ」の給付条件やメリット、デメリット等について徹底解説していきますので気になる方は是非ご確認ください。

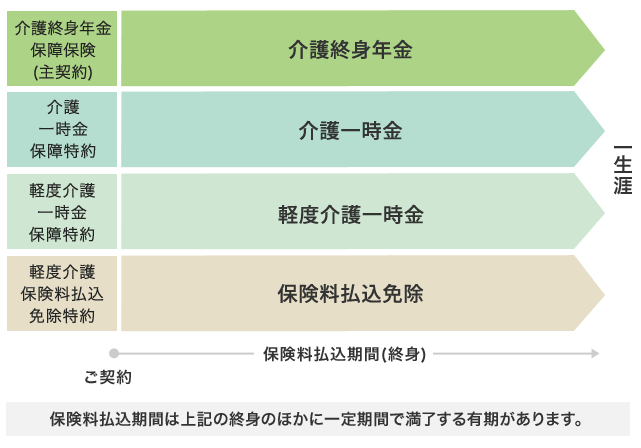

「介護のささえ」の主な特徴

※2017年11月時点の情報です。

まず最初に「介護のささえ」の主な特徴をまとめると以下になります。

- 介護一時金・年金の受取は要介護3以上(特約により要介護1から)

- 介護年金の受取が2回目以降は生存していれば終身でOK

- 死亡保障額が介護年金年額の5倍or1倍型を選択可能

- 特約にて要介護1or2が1年継続した場合は以後保険料払込免除

主契約のみでは他社の介護保険と比べた特徴はあまりありませんが、特約(=オプション)が充実しており、組み合わせ次第で手厚い介護保険を作ることが可能です。

「介護のささえ」はこんな人におすすめ

- 軽度な介護状態(要介護1以上)でも給付金を受け取りたい人

- 長期間にわたり介護年金を受け取りたい人

- 介護保険に死亡保障も手厚く持ちたい人

通常は公的介護保険制度の要介護3以上が一般的な介護保険の支払条件であることが多いです。

「介護のささえ」も主契約部分の介護一時金・年金の支払条件は要介護3以上ですが、特約にて要介護1以上から軽度介護一時金を受け取ることが可能です。

また主契約の介護年金の支払がされた後は以後、介護状態の有無にかかわらず、生存している限り介護年金を受け取ることが可能というのは非常に手厚い保障となります。

「介護のささえ」の評価は

合計スコア:17点

当サイトにておすすめする介護保険の評価項目においては17点の高得点となり、それに伴う「介護のささえ」は介護保険の中でも最高評価の一つになります。

| 介護一時金・年金の受取条件 | 点4 |

| 介護年金の受取期間と2回目以降の条件 | 点5 |

| 死亡保障の有無 | 点4 |

| 払込免除 | 点4 |

その他の介護保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続き「介護のささえ」の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

「介護のささえ」の詳細

| 商品名 | 介護のささえ |

| 保険会社 | 明治安田生命 |

| タイプ | 年金タイプ(一時金有り) |

| 正式名称 | 5年ごと利差配当付介護終身年金保障保険 |

| 契約可能年齢 | 40歳~80歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 終身、10年、20年払済。60歳~90歳(5歳ごと)払込満了まで10年必要 |

| 保険料払込方法 | 口座振替 |

| 保険料払込回数 | 月払・半年払・年払 |

保険料を終身払いではなく有期払い(〇歳払済)の扱いは90歳まで設定可能ですが最低の払込期間が10年間必要となります。

「介護のささえ」の参考保険料

| 男性保険料(40歳) | 4,080円 |

| 男性保険料(50歳) | 5,664円 |

| 男性保険料(60歳) | 8,388円 |

| 女性保険料(40歳) | 5,583円 |

| 女性保険料(50歳) | 7,854円 |

| 女性保険料(60歳) | 11,901円 |

保険料算出の条件

- 介護終身年金年額:60万円

- 死亡保障:1倍型(介護年金額と同額)

- 軽度介護保障特約付き

- 保険料払込期間:終身

給付金の受取条件(所定の介護状態)や基準年金額や受取期間

| 介護一時金・年金の受取条件 | 要介護3以上に該当 (特約にて要介護1以上から該当) or 継続して180日以上、所定の要介護状態 |

| 所定の要介護状態 | 寝たきりor認知症による要介護状態と医師が判断した場合 |

| 基準介護一時金額 | 基準年金額の半分 |

| 基準介護年金額 | 60万円~300万円 |

| 介護年金の受取期間 | 2回目以降は支払事由に該当しなくても生存している限り、終身受取 |

| 死亡給付金 | 介護終身年金年額の5倍)と1倍型(介護終身年金年額と同額)を選択 |

| 払込免除 | 軽度介護保険料払込免除特約にて軽度介護一時金が支払わてから1年後に要介護1・2に該当の場合 |

「介護のささえ」の指定する所定の要介護状態について

「介護のささえ」のメリットやデメリット

介護保険ジャンルの中でも比較的おすすめできる「介護のささえ」ですが改めてメリットとデメリットを整理します。

メリット

特約の追加により、要介護1から介護一時金を受け取ることができ、以後1年経過後に引き継続き要介護1以上に該当している場合は保険料の支払が免除されるというのは他の介護保険にくらべても払込免除になりやすい可能性が高いです。

また要介護3以上もしくは所定の介護状態に該当した時点で受け取ることが出来る主契約の介護年金ですが、こちら2回目以降は介護状態になくても被保険者が生存しているかぎり生涯に渡り給付金を受け取り続ける事が可能となります。

他社の介護保険では介護給付金を受け取った後も引き続き所定の介護状態に該当する場合に限り給付金の支払が続きますが、「介護のささえ」では2回目以降は生存が条件です。その為、体調が快方に向かって介護認定を受けなくなってからも給付金を受け取ることができます。

デメリット

特約を付加する事で軽度介護一時金を受け取ることが可能ですが主契約のみでは要介護3以上ないしは所定の介護状態が180日以上継続する必要があります。

主契約の給付金受取条件だけでは特に給付金を受け取りやすいわけではありません。

このページのまとめ

「介護のささえ」は先述しているようにその他介護保険と比べても特約の組み合わせによって手厚い介護保険にする事が可能かと思います。

後は他社の介護保険との保険料比較にて判断するのが良いかと考えます。明治安田生命の方だけに相談しても他社の介護保険との比較検討は難しいので、その他の介護保険も検討してみたいという場合は、複数の保険商品を比較検討できるプロのファイナンシャルプランナーや保険ショップでの無料相談のご活用もご検討ください。