このページでは損保ジャパン日本興亜ひまわり生命の新・健康のお守りの特徴やメリットデメリットを踏まえ他社も含めた明確な評価項目からスコア付を行い明確な評価を行っています!

合計スコアは20点で「A+」となり、チェックしてる医療保険の中でも高評価な医療保険の一つと言えます。

因みに初めて「新・健康のお守り」の特徴をまとめて記事にしたのは2016年10月頃ですがそのころから当サイトの評価は常に上位にあります。

評価基準は時代に合わせて微妙に変化させていますが、確実におすすめの医療保険と断言できます。

医療保険は各社より多数の商品が発売されている為、多くの方は

- 商品ごとの違いが分からない

- 何を基準に選べばよいかわからない

というケースがほとんどかと思います。

そこで当サイトでは医療保険を選ぶ上でおすすめの評価項目を設定しスコアの合計からランキングを作成しています。

根拠となる具体的な評価項目は以下になります。

- 治療強化(入院一時金+通院)

- 選択自由度

- 三大疾病強化

- 料金

つまり、

という部分を確認しておりこれを踏まえて先に「新・健康のお守り」のおすすめポイントを紹介すると

- 三大疾病一時金の受取が緩和的

- 短期入院も特約でカバーできる

- 特約の選択肢が豊富で自由度が高い

という部分で他社の医療保険と比較した上でもおすすめポイントと言えます!

「新・健康のお守り」への加入を検討してる方はもちろん、医療保険の加入や見直しを考えてている方は是非参考にしてみてください。

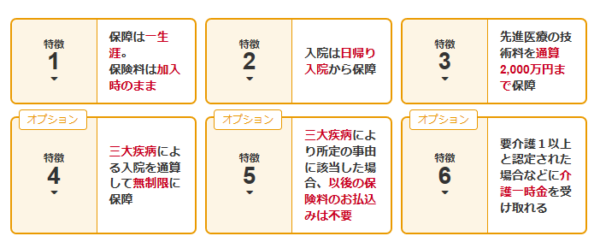

新・健康のお守りの特徴

まず初めに新・健康のお守りの主な特徴やポイントをまとめます。

- 契約可能年齢は0歳~75歳まで

- 払込期間は55歳60歳65歳70歳75歳80歳10年終身を選択可

- 保険料の支払方法は口座、クレカ共に月払・半年払・年払から選択可

- 特約の選択数は12個と豊富

- 入院一時金特約として1入院に1回10万円、回数無制限

- 三大疾病一時金は2年に1回、回数無制限(上皮内新生物も同額)

- 三大疾病払込免除の条件はがんの診断or急性心筋梗塞、脳卒中は60日ルールか所定の手術

- 通院保障は退院後180日以内で30日分(通算1000日)

新・健康のお守りの評価

冒頭でもお伝えしているように医療保険を5つの評価項目からスコアリングし独自基準によるランキングを掲載しています。

合計スコア:20点/25点中

評価:「A+」

| 短期入院強化 | 点 |

| 選択自由度 | 点 |

| 三大疾病強化 | 点 |

| 支払免除 | 点 |

| 料金 | 点 |

新・健康のお守りは合計20点と高得点となり、チェックしてる医療保険の中で最もおすすめの一つです。

新・健康のお守りがおすすめな人

こんな方におすすめ

- 複数の特約から医療保険を作りたい人

- 三大疾病保障をより強化したい人

- 短期入院をカバーしたい人

新・健康のお守りに限らず他の保険会社を含めたタイプ別医療保険のおすすめランキングや、評価項目の詳細はこちらのページでもまとめていますので併せて是非ご確認ください。

引き続き詳細なメリットやデメリットを確認される方は読み進めてください。

主契約の保障内容

| 主契約の保障内容 | ||

| 災害入院給付金 疾病入院給付金 |

日帰り入院対応 | |

| 手術給付金(放射線治療含む) | I型 | 入院:入院給付金日額×10、20、40。外来:入院給付金日額×5 |

| II型 | 入院給付金日額×5 | |

| 骨髄幹細胞採取手術 | 20万円 | |

| 1入院支払限度日数 | 60日 | |

| 通算支払限度日数 | 1,000日 | |

手術給付金5倍型プランについて

主契約の手術給付金において、Ⅱ型は手術の内容にかかわらず、一律で「入院給付日額×5倍」の手術給付金となっており、内容によって変動するⅠ型よりも保険料が抑えられている設計となります。

手術内容によって変動する手術Ⅰ型と手術給付金が一律で5倍の手術Ⅱ型の保険料の違い

男性入院日額10,000円で比較

| 手術Ⅰ型(変動タイプ) | 契約年齢 | 手術Ⅱ型(一律 タイプ) |

| 2,457円 | 20歳 | 2,067円 |

| 3,297円 | 30歳 | 2,757円 |

| 4,567円 | 40歳 | 3,807円 |

| 6,647円 | 50歳 | 5,517円 |

女性入院日額10,000円で比較

| 手術Ⅰ型(変動タイプ) | 契約年齢 | 手術Ⅱ型(一律 タイプ) |

| 2,727円 | 20歳 | 2,297円 |

| 3,317円 | 30歳 | 2,767円 |

| 3,957円 | 40歳 | 3,377円 |

| 5,307円 | 50歳 | 4,597円 |

※記載の保険料は保険期間:終身、終身払、三大疾病保険料免除なしの場合。平成27年12月現在の保険料。

加入年齢別に比較すると、大体毎月500円~1,000円前後の違いがあります。もしもの時の手術給付金も多く受け取れる分にはそれに越したことはありません。

ただし支払い対象となる手術は公的医療保障制度の対象となる手術の為、自分が負担する医療費は高額医療費制度によって一定金額に抑える事が可能です。

合理的に考えるのであれば、手術給付金が一律でも保険料が安いⅡ型もおすすめです。

医療保険における高額療養費制度の解説はこちらで紹介しています。

https://iryouhokenselect.com/high-medicalcost

骨髄幹細胞または末梢血幹細胞の採取手術について

「新・健康のお守り」では、白血病治療を支援するべく、医療保険を通じて骨髄ドナーの方をサポートする取り組みを実施しています。

具体的には「骨髄幹細胞または末梢血幹細胞」の採取手術を実施(自らが提供)した場合に、入院給付金日額の20倍の手術給付金が支払われます。

特約(オプション)の保障内容

| 特約・特則の内容 | |

| 三大疾病支払日数無制限特則 | 1入院の支払限度日数が無制限 |

| 医療用がん入院特約 | 入院給付金日額を上乗せ |

| 医療用退院給付特約 | ・20~59日以内:入院給付金日額×5 ・60日以上:入院給付金日額×10 |

| 医療用女性疾病入院特約 | 入院給付金日額を上乗せ |

| 七大生活習慣病追加給付特則 | 1入院の支払限度日数が延長 |

| 医療用特定疾病診断保険料免除特約 | 三大疾病疾病(悪性新生物・急性心筋梗塞、脳卒中)で所定の状態に該当したとき |

| 無事故割引特則 | 5年間で通算5日以上の保険金請求がない場合、保険料を割引。最高5回まで |

| 医療用三大疾病入院一時金特約 | 入院給付金日額×10~200(契約時に選択) |

| 医療用がん診断給付特約 | 入院給付金日額×10~200(契約時に選択) |

| 医療用がん外来治療給付特約 | 入院給付金日額に連動 |

| 医療用新先進医療特約 | 技術料:通算2,000万円まで |

| 介護一時金特約 | 要介護1以上・所定の要介護状態が180日以上継続した場合・所定の高度障害に該当した場合などに介護一時金 |

「新・健康のお守り」の特徴の一つとして豊富な特約が上げられます。この特約だけで、

をすべて組み合わせたプランが作成可能です。他社であればそれぞれ3種類毎に契約が必要になるところを一つの医療保険にまとめることが可能かと思われます。

三大疾病支払日数無制限特則

がん・急性心筋梗塞・脳卒中による入院が支払限度日数である60日を超えても、無制限に入院給付金が受け取れる特則です。

対象となる三大疾病

| 病気名 | 詳細 |

| がん | 悪性新生物 |

| 虚血性心疾患 | 急性心筋梗塞」(狭心症は対象外) |

| 脳血管疾患 | くも膜下出血・脳内出血・脳梗塞 |

これは三大疾病による「がん」の入退院の繰り返しや「脳卒中」による長期入院を考慮した特約です。

下記のデータでも特に脳血管疾患関連は他の病気に比べても入院が長期化していることがわかります。

出典厚生労働省平成26年患者調査「退院患者の平均在院日数,年次・傷病大分類別」エクセルデータより抜粋

医療用がん入院特約

がんの治療を目的とた入院の場合に通常の入院給付金と別にがん入院給付金が受け取れる特約です。

結果としてがんの入院の場合には入院給付金が2倍になります。似たような加入例を上げると、医療保険の入院給付金と同額のがん保険に加入しているようなイメージです。

※がんの中でも「悪性新生物」を対象としていて、初期がんである「上皮内新生物」は対象外となります。がん保険の場合は「上皮内新生物」が対象であることが多いです。

医療用女性疾病入院特約

- 女性特有の病気

- すべてのがん

- 女性にも多い病気

入院した場合に女性疾病入院給付金が受け取れる特約です。

よく医療保険に付加する「女性疾病特約」では「女性特有の病気」を対象としている場合が多いですが、これに「がんの入院」と性別は問わず「女性に比較的多い」病気まで対象範囲を拡大している特約となり、女性の方には大分手厚い保障になるかと考えます。

七大生活習慣病追加給付特則

所定の七大生活習慣病

により入院した場合、入院日数が基本の60日間から倍に延長され、最大120日間となる特約です。

似ている特約の「三大疾病支払日数無制限特則」とは重複支払いはありません。あくまで三大疾病の保障を強化という事であれば、「三大疾病支払日数無制限特則」を優先的に選択し、「糖尿病」や「高血圧」による長期入院を心配されているのであればこちらの特約を積極的に検討してもらってもよいかと考えます。

平均の入院日数自体は全体的に短縮傾向にある事も考慮して総合的に判断してください。

https://iryouhokenselect.com/days-of-hospital

医療用特定疾病診断保険料免除特約

がん(悪性新生物)・急性心筋梗塞・脳卒中により以下の状態になった場合、以後の保険料の払込みが免除される特約です。

| 病気名 | 払込免除の条件 |

| がん | 悪性新生物の診断確定。 |

| 急性心筋梗塞 | 60日以上労働の制限を必要とする状態が続いたと医師が判断した時。急性心筋梗塞により、所定の手術※を受けたとき |

| 「脳卒中」(くも膜下出血・脳内出血・脳梗塞) | 60日以上「言語障害」「運動失調」「麻痺などの他覚的な神経学的後遺症」が継続したと医師が診断した時。脳卒中により、所定の手術※を受けたとき |

医療用三大疾病入院一時金特約

がん・急性心筋梗塞・脳卒中により入院した場合に一時金(入院給付金日額の10倍~200倍から設定)が受け取れる特約です。

対象となる三大疾病

| 病気名 | 詳細 |

| がん | 悪性新生物 |

| 虚血性心疾患 | 急性心筋梗塞」(狭心症は対象外) |

| 脳血管疾患 | くも膜下出血・脳内出血・脳梗塞 |

虚血性心疾患と脳血管疾患に関しては、種類に制限はあるものの、何日以上の入院などというような条件や、三大疾病保障の支払い条件によくある60日以上の労働制限や言語障害等の後遺症判定がないのはメリットかと思われます。

医療用がん診断給付特約

がんと診断確定された時点でがん診断給付金が受け取れます。

再発や転移など2回目以降の診断確定でも一定の条件のもと、同額が受け取れる特約です。

- 前回がん診断確定より2年経過後に新たながんの診断確定

- 前回がん診断確定より2年以内の新たながんの診断確定でもその後2年経過して入院か特定の外来治療を受けている場合

がんの複数回診断給付金の支払い条件としては一般的に、初回から2年経過後に再度入院を条件とする特約がほとんどです。

この部分を踏まえると、2回目以降も支払いのハードルが低く、積極的に検討するべき特約と言えます。

医療用がん外来治療給付特約

外来治療期間中(がん診断確定から1年間)にがんの治療を目的として、医師の治療処置を伴う外来治療(通院・往診)を受けた場合に1日につきがん外来治療給付金が受け取れる特約です(1年間120日限度、通算無制限)。

がん治療は、医療技術の進歩も関連して、入院よりも通院による治療が増加しています。

出典 厚生労働省「患者調査 平成26年患者調査 上巻(全国) 年次 2014年」

この特約では年間で120日分を限度としていますので、3日に1回のペースでの通院または往診がカバーできることになります。

更に2年目以降も延長要件を満たす事で、継続して保障が受けられます。

- 手術療法

- 放射線療法

- 科学療法

- 疼痛緩和療法

無事故割引(だんだん割)について

加入後、5年ごとに通算5日以上の入院がなかった場合、以後の保険料が1回につき10%ずつ割引になります。最高5回までの割引で、最大50%割引になります。

ただし、注意点として無事故だから得をするというような仕組みではなく、この特約によって、通常よりも前半部分の保険料が高くなります。

つまり、通常の医療保険の支払い方法にあるような半額タイプ(一定年齢以降保険料がそれまでと比べて半額)や払い済みタイプと同種の支払い方法の一種であって、特別メリットがある特約ではありません。

保険料や支払い方法など

| 保険料や支払い方法など | ||

| 契約年齢 | 男性 | 女性 |

| 20歳 | 2,457円 | 2,727円 |

| 30歳 | 3,297円 | 3,317円 |

| 40歳 | 4,567円 | 3,957円 |

| 50歳 | 6,647円 | 5,307円 |

| 引受年齢 | 0歳~75歳 | |

| 保険料払込期間 | 終身払い、10年払い、55歳~80歳 | |

| 払込方法 | 月払、半年払、年払 | |

| 口座振替扱、クレジットカード | ||

※記載の保険料は保険期間:終身、終身払、三大疾病保険料免除なしの場合。

選択肢が豊富な保険料払い込み期間

| 保険期間 | 保険料払込期間 | 契約可能年齢 |

| 終身 | 55歳まで | 0~40歳 |

| 60歳まで | 0~45歳 | |

| 65歳まで | 0~50歳 | |

| 70歳まで | 0~55歳 | |

| 75歳まで | 0~60歳 | |

| 80歳まで | 0~65歳 | |

| 終身払 | 0~75歳 | |

| 10年払 |

通常医療保険の支払期間は終身払いか60歳、65歳払い済みくらいまでが一般的ですが、「新・健康のお守り」ではより細かい支払い期間の選択が可能です。

新・健康のお守りのデメリットについて

「新・健康のお守り」のデメリットは

三大疾病の払込免除の条件が厳しい

という部分のみです。これは三大疾病時に保険料の支払い免除(医療用特定疾病診断保険料免除特約)に関しては、通常の三大疾病保障保険と同様に、急性心筋梗塞で60日以上の労働制限。

脳卒中で60日以上「言語障害」「運動失調」「麻痺などの他覚的な神経学的後遺症」が継続したと医師が診断した時となっております。

他社の三大疾病関連特約ではこちらの条件が緩和された商品が出始めている為、そこと比べれば支払い免除のハードルが高いです。

このページのまとめ

「新・健康のお守り」は特約(オプション)の選択肢の豊富さや年代毎の保険料で他社と比較しても非常におすすめできる医療保険ではないでしょうか。先述しているように

「新・健康のお守り」だけで

の3つの保険を自由に組み合わたプランを作成する事が可能になります。ここに女性特約を付加する事も可能です。

ただし、それぞれの特約は内容によっては保障が重複する部分も出てくる為、自分で必要な保障内容を整理した上で、プロのFPの無料相談も同時に実施する事をおすすめします。特約の保障条件などによっては、単体で別の保険を組み合わえた方がよい場合なども考えられます。

これらを解決するには複数の保険を比較検討できる無料相談が最も効率的かと思われます。