このページでは太陽生命が販売する介護保険「My介護Best」の特徴やデメリット等について解説していきます。

「My介護Best」は国内のメガバンクでも販売されている為、銀行にて加入の提案を受けた方がネット上のQ&Aサイトにて質問をしているのが幾つか確認できます。

当サイトでは「My介護Best」を純粋な介護保険として他社との比較にて解説はしていますが、気になる方は是非参考にしていただければと思います。

「My介護Best」の主な特徴

※2017年11月時点の情報です。

まず初めに「My介護Best」の主な特徴をまとめます。

- 給付金の受取条件が要介護2以上or所定の介護状態

- 2回目以降は生存している限り、給付金を終身受取可能

- 給付金の受取後は快方へ向かったときも、保険料の払込不要

一般的な介護保険の給付金受取条件は要介護3以上or所定の介護状態に該当であることを踏まえると若干給付金を受け取りやすくなっています。

また介護年金は支払が始まってもその後回復すると給付金が停止する場合がありますが、「My介護Best」は快方に向かい、介護状態にない場合でも給付金の受取&保険料の払込が免除されます。

「My介護Best」はこんな人におすすめ

- 介護を必要とする状態になったら長期間給付金を受け取りたい人

- 要介護認定がない場合でも死亡保障が必要な人

- 状況が変わり解約した場合でも解約返戻金を受け取りたい人

「My介護Best」の口コミについて

ネット上の口コミでは銀行窓口にて定期保険の代わりに「My介護Best」を勧められた方が加入しても問題ないか?という質問が散見されます。

簡単に言うと定期預金では金利がほとんど無い状況なので介護保障+死亡保障もあり一定期間が経過していれば解約をしても年齢によっては払い込んだ保険料以上の返戻金があるのでおすすめと言う提案になります。

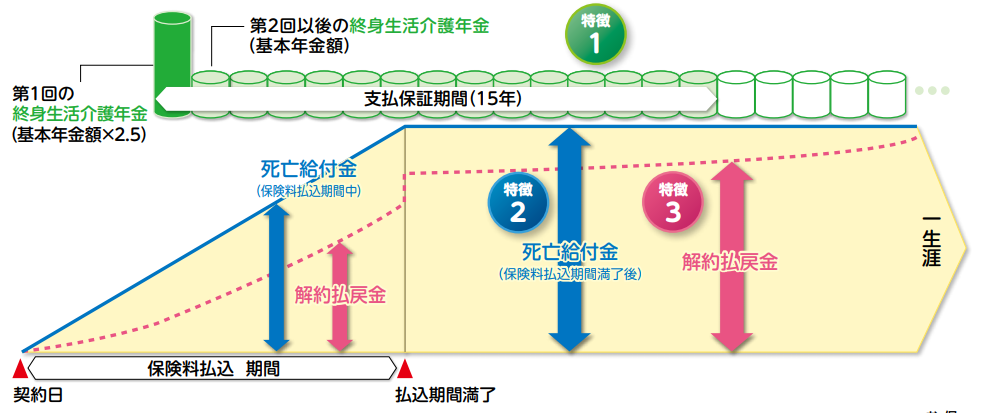

「My介護Best」は商品特性上、終身生活介護年金の支払は生存する限り一生涯続きます。また支払保証期間が設定されているので介護状態後で早期にお亡くなりになった場合でも保障期間分の給付金支払が確保されています。

介護を必要とせずにお亡くなりになった場合の死亡保障も累計の保険料を超えると思いますのでこちらも経済的な損失はありません。

ただし数十年経過後の解約返戻金の戻り率はその他の金融商品と比べて特段高いわけではないかと思いますので契約によってお金を大きく増やしたいと考える方は別の方法が良いかと思われます。

「My介護Best」の評価は

合計スコア:17点

当サイトにておすすめする介護保険の評価項目においては17点の高得点となり、それに伴う「My介護Best」は高評価の一つになります。

| 介護一時金・年金の受取条件 | 点4 |

| 介護年金の受取期間と2回目以降の条件 | 点5 |

| 死亡保障の有無 | 点5 |

| 払込免除 | 点3 |

その他の介護保険に関しても独自の評価項目に基づきランキング形式にて紹介していますので良ければ是非ご確認ください。

引き続き「My介護Best」の詳細やメリットデメリット等をまとめていますので気になる方は是非読み進めてください。

「My介護Best」の詳細

| 商品名 | my介護best |

| 保険会社 | 太陽生命 |

| 正式名称 | 無配当終身生活介護年金保険(低解約払戻金型)(002) |

| 契約可能年齢 | 15歳~75歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 【全期前納プラン】 5年 【 分割払プラン 】 55歳〜85歳(5歳ごと) ※分割払プランは払込期間は 10年以上50年以下が必要 |

| 保険料払込方法 | 口座振替 |

| 保険料払込回数 | 月払・全期前納払 |

給付金の受取条件(所定の介護状態)や基準年金額や受取期間

| 介護一時金・年金の受取条件 | 要介護2以上に該当 or 継続して180日以上、所定の要介護状態 |

| 基準介護年金額 | 12万円~ 〜(39歳 188万円) 〜(45歳 94万円) 〜(75歳 75万円) |

| 介護年金の受取期間 | 介護状態が続く限り一生涯 |

| 死亡給付金 | ・保険料払込期間中 基本年金額 ×15× (経過月数/保険料払込期間) ・保険料払込期間満了後 基本年金額×支払保証期間の年数 |

| 払込免除 | 支払事由に該当した場合は快方へ向かったときも、払込不要+ ・所定の高度障害状態 ・不慮の事故による所定の身体障害状態 |

「My介護Best」の指定する所定の要介護状態について

(1)次の5つにおいて、2項目が全部介助または一部介助の状態

- 歩行

- 衣服の着脱

- 入浴

- 食物の摂取

- 排泄

(2)医師の資格を持つ者により、「器質性認知症」と診断確定され、意識障がいのない状態において見当識障がいがあり、かつ、他人の介護を要する状態

「My介護Best」のメリットやデメリット

以下「My介護Best」のメリットとデメリットを整理していきます。

メリット

介護状態になった場合の終身生活介護年金は生存している限り受取が可能になります。他社の介護保険では給付金が支払われても体調が回復して介護状態から外れた場合は給付金の支払が停止するタイプもある事を踏まえると手厚いです。

更に一定期間は支払保証期間がある為、どのような状況でも最低限の給付金or保険金の受取が確保されています。

デメリット

他社の介護保険との比較の上での話ですが、給付金の受取条件としては「My介護Best」は要介護2以上。他社では要介護1から給付金の受取が可能になる介護保険も存在します。

このページのまとめ

介護状態にならなかった場合や途中で解約した場合でも一定金額までは返戻金がある事も踏まえ、「My介護Best」は当サイトの介護保険のスコアリングでも高評価に位置しています。

純粋に介護保険を検討している人はもちろん、定期預金の代わりにするには若干強引ですがなるべく掛け捨て部分を無くして保障を組みたい方は検討してみても良いかと考えます。

他社の介護保険も気になる方は複数の商品が存在しますのでプロのファイナンシャルプランナーや保険ショップでの無料相談サービスも是非ご活用ください。